- Ook in 2021 stegen de huizenprijzen hard door en bleef de hypotheekrente laag.

- Maar mogelijk komt er volgend jaar een einde aan de rentedaling, meldt Van Bruggen Adviesgroep.

- We bespreken 3 scenario’s voor de hypotheekrente en 7 hypotheektrends voor 2022.

- Lees ook: Lage hypotheekrente 20 jaar vastzetten: 3x voordeel, als je besparing op oude rente gebruikt voor extra aflossing

In 2021 bleven de hypotheekrentes hangen op historisch lage niveaus, maar ze werden hier en daar wel wat omhoog geschroefd door ontwikkelingen op de financiële markten. Mogelijk staan er grotere veranderingen op stapel in 2022 wat betreft de hypotheekrente.

2021 is het jaar waarin de gemiddelde huizenprijs door de grens van 400.000 euro brak. Als je een hypotheek van vier ton wil afsluiten, dan heb je een twee keer modaal inkomen nodig. Hoewel dat voor veel huizenkopers fors is, zijn de hypotheeklasten relatief beperkt dankzij de lage rente.

Maar hoelang blijft dat zo? Vanaf half oktober werden renteverhogingen doorgevoerd naar aanleiding van de gestegen rente op de kapitaalmarkten. Eind november namen de rentewijzigingen af.

Financieel Intermediair Van Bruggen Adviesgroep bespreekt in zijn nieuwsbrief van deze week drie scenario’s voor de hypotheekrente in 2022 en een aantal belangrijke trends.

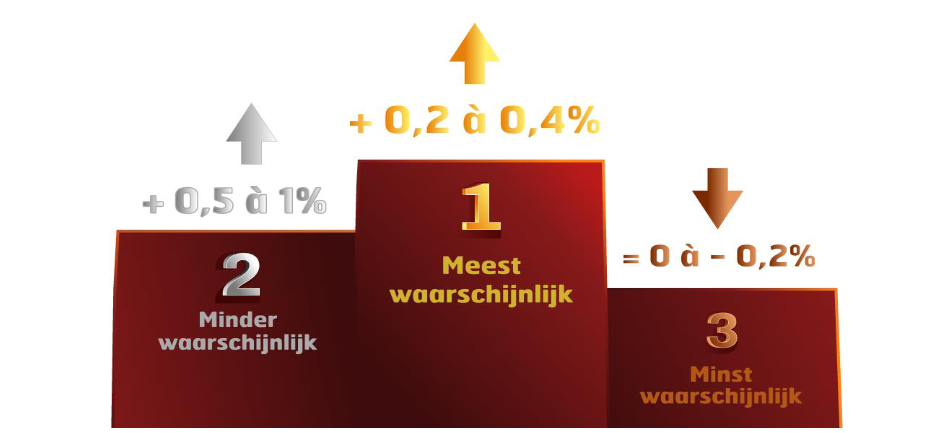

Hypotheekrente in 2022: 3 scenario's

Het kan volgend jaar verschillende kanten opgaan met de hypotheekrente. Volgens Van Bruggen Adviesgroep zijn de volgende scenario's mogelijk:

Scenario 1: Meest waarschijnlijk, rente stijgt 0,2 à 0,4 procent

Een lichte stijging van de gemiddelde hypotheekrentes van 0,2 à 0,4 procent acht Van Bruggen het meest waarschijnlijk. Hierbij wordt ervan uitgegaan dat de economische groei doorzet, wat belangrijke instituties op dit moment verwachten. De Europese Centrale Bank (ECB) zal in dat geval minder monetaire steun hoeven geven en beperkt obligaties opkopen, met een lichte stijging van de kapitaalmarktrente tot gevolg. De rente op tienjarige staatsleningen geldt als uitgangspunt voor de hypotheekrente, die de tienjaarsrente doorgaans met vertraging volgt.

Hoewel geldverstrekkers ervoor kunnen kiezen de hypotheekrente laag te houden om geen marktaandeel te verliezen aan concurrenten, verwacht Van Bruggen dat een stijging van de tienjaarsrente een-op-een wordt doorvertaald naar een hogere hypotheekrente.

Scenario 2: Minder waarschijnlijk, rente stijgt 0,5 à 1 procent

Ook mogelijk maar minder waarschijnlijk: een stijging van de gemiddelde hypotheekrente van 0,5 à 1 procent. Reden kan de hoge inflatie zijn in Europa en de Verenigde Staten.

De ECB gaat ervan uit dat de hoge inflatie gelieerd is aan het economische herstel in de coronapandemie en onder meer de hoge energieprijzen die daarmee gepaard gaan, maar op de middellange termijn weer onder de 2 procent zakt.

Dat is echter allerminst zeker. Klaas Knot, president van De Nederlandsche Bank, houdt er rekening mee dat de inflatie ook boven de 2 procent kan blijven hangen. Die kans neemt toe als producenten de hogere prijs voor grondstoffen en energie gaan doorrekenen en werknemers een hoger loon eisen. Dan dreigt de loonprijsspiraal waarbij consumenten meer besteden en de hogere vraag leidt tot een verdere stijging van de prijzen.

Om de bestedingen te remmen kunnen centrale banken de beleidsrente opschroeven. In de Verenigde Staten is de kans dat dit in 2022 gebeurt groter dan in Europa. Knot ziet een hogere beleidsrente eerder in 2023 gebeuren dan volgend jaar. Maar als de inflatie hoog blijft, kan dit leiden tot een forsere stijging van de hypotheekrente.

Scenario 3: niet erg waarschijnlijk, hypotheekrentes blijven gelijk of dalen licht

Scenario 3 zou een herhaling zijn van de ontwikkelingen in 2021. Terwijl rentes op de kapitaalmarkt met ongeveer 0,2 à 0,3 procent stegen in 2021, daalden de gemiddelde hypotheekrentes voor de meeste rentevaste periodes licht door de sterke concurrentie op de hypotheekmarkt.

Van Bruggen acht een herhaling van zetten niet heel waarschijnlijk aangezien er weinig ruimte is voor nog scherpere hypotheekrentes. De marges voor geldverstrekkers liggen al op het laagste niveau in 13 jaar tijd.

Als de kapitaalmarktrentes dalen, is een verlaging van de hypotheekruimtes wel mogelijk. Dit kan gebeuren als de economie opnieuw wordt geraakt en centrale banken weer extra stimuleringsmaatregelen moeten nemen. Denk bijvoorbeeld aan coronamaatregelen omdat de omikronvariant naast besmettelijker ook ziekmakender blijkt.

Wanneer de hypotheekrentes worden verlaagd zal dat volgens Van Bruggen Adviesgroep beperkt blijven tot hoogstens enkele tienden van een procent.

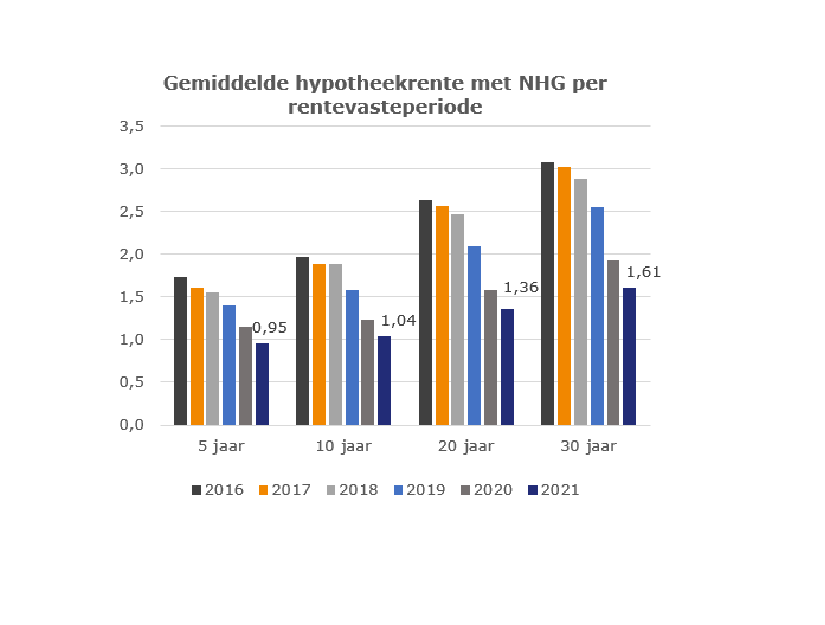

Hypotheekrentes: 20 jaar vast en 30 jaar vast sterkst gedaald sinds 2016

Sinds 2016 is zijn de gemiddelde hypotheekrentes voor de rentevaste periodes 5,10, 20 en 30 jaar vast elk jaar gedaald. Dat geldt ook voor de gemiddelde rentes voor hypotheken zonder NHG.

De gemiddelde rente voor de rentevaste periode van 30 jaar is het sterkst gedaald sinds 2016, zien we in de bovenstaande grafiek: van ruim 3 procent naar 1,61, procent. Ook de gemiddelde rente van de meest gekozen rentevaste periode van 20 jaar is hard gedaald, van zo'n 2,5 procent naar 1,36 procent.

Zoals gezegd verwacht Van Bruggen dat er in 2022 een einde komt aan de daling van de gemiddelde hypotheekrentes en ze waarschijnlijk licht gaan stijgen.

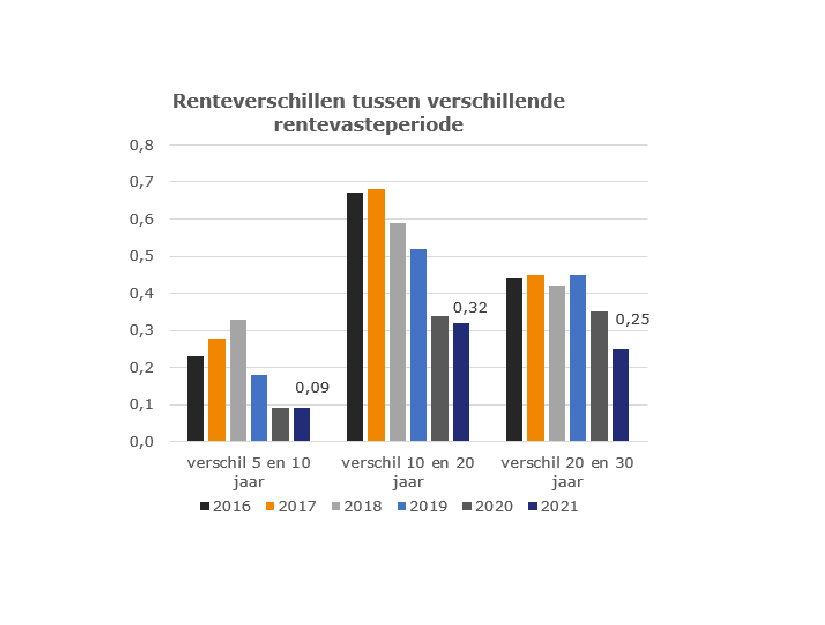

Verschil tussen hypotheekrente 10 jaar vast en 20 jaar vast is het grootst

Tussen 2016 tot 2021 groeiden de hypotheekrentes voor de verschillende rentevaste perioden steeds meer naar elkaar toe. Dat gold het sterkst voor 10 en 20 jaar vast. Het verschil tussen deze rentevaste perioden halveerde in vijf jaar tijd van 0,68 procent naar 0,32 procent, zoals de bovenstaande grafiek toont.

Voor ongeveer 0,3 procent extra rente krijg je dus 10 jaar langer zekerheid over je maandlasten. Niet voor niets is de rentevaste periode van 20 jaar die van 10 jaar voorbijgestreefd als meest afgesloten rentevaste periode.

Van Bruggen verwacht dat het verschil tussen rentevaste periodes in 2022 weer iets toeneemt.

Hypotheekrente lang vast blijft populair

Dat neemt niet weg dat de rente lang vastzetten populair blijft. In de afgelopen zes jaar werden hypotheekrentes langer vastgezet. Op dit moment is de helft van de afgesloten rentevaste periodes 20 jaar vast, wat ten koste is gegaan van 10 jaar vast. In 2021 groeide 30 jaar vast het hardst.

De grafiek toont dat het aandeel 10 jaar vast sinds 2016 is gehalveerd van ruim 40 procent naar 19,6 procent, terwijl 20 jaar vast vooral in 2020 een opmars maakte en dit jaar uitkomt op een aandeel van 50 procent.

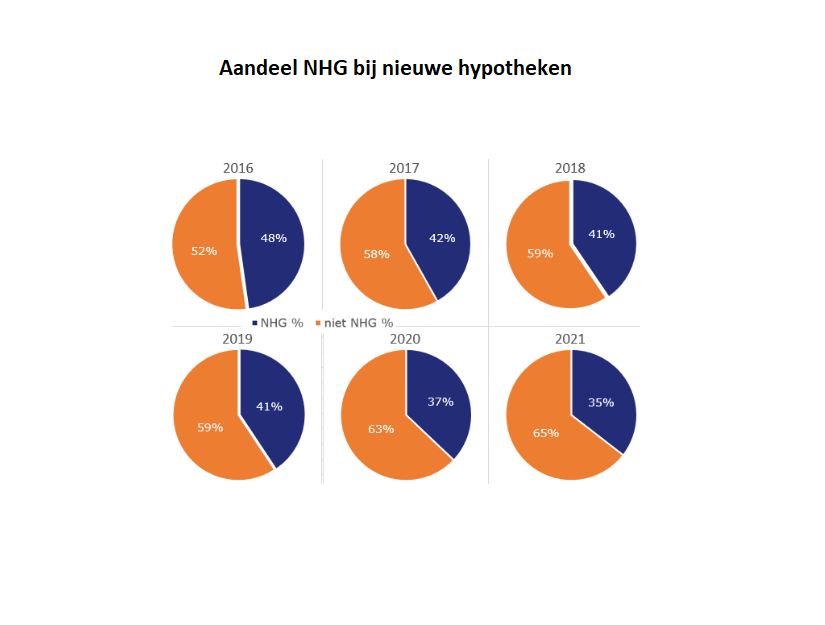

Aandeel van hypotheken met NHG slinkt

Sinds 2016 zijn steeds minder hypotheken afgesloten met de veiligheidspal NHG. Tegen een eenmalige premie kunnen huiseigenaren een hypotheek met Nationale Hypotheek Garantie afsluiten. Wanneer ze door overlijden, scheiding , werkloosheid of arbeidsongeschiktheid de hypotheeklasten niet meer kunnen opbrengen en de woning moeten verkopen, dan wordt een eventuele restschuld betaald uit de NHG-pot.

In 2016 was bijna de helft van de hypotheken nog een NHG-hypotheek, laat de bovenstaande grafiek zien. Anno 2021 is dat aandeel geslonken naar 35 procent.

De afname is niet heel verrassend aangezien een maximum bedrag voor NHG-hypotheken geldt. Deze zogenoemde kostengrens kan de rappe stijging van de gemiddelde huizenprijs niet bijbenen. Zo kun je in 2022 voor maximaal 355.000 euro een NHG-hypotheek afsluiten, terwijl de gemiddelde huizenprijs al op 419.000 euro ligt.

Van Bruggen Adviesgroep verwacht dat het aandeel NHG-hypotheken verder daalt in 2022.

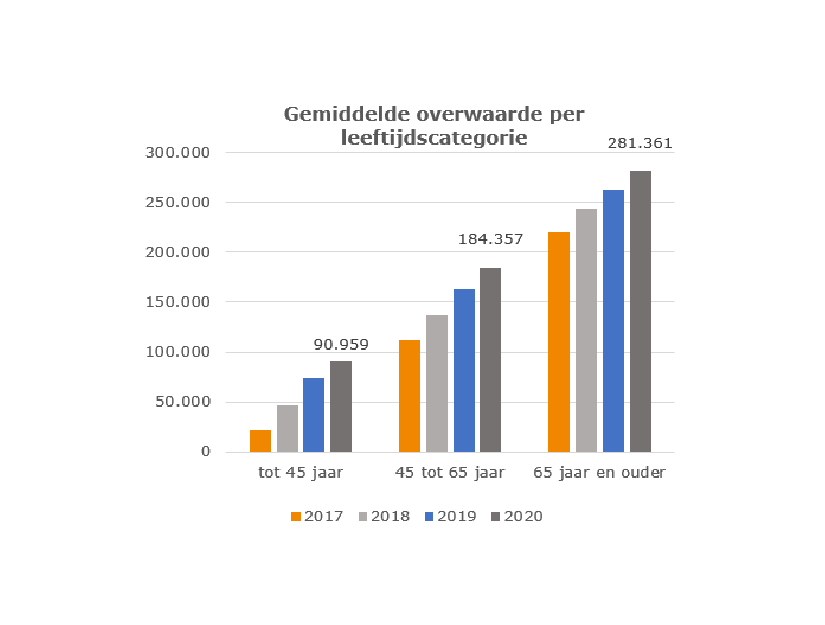

Overwaarde neemt ook in 2022 toe

Met de stijging van de huizenprijzen worden ook huiseigenaren rijker en rijker, althans op papier. De overwaarde van alle leeftijdscategorieën is tussen 2017 en 2020 fors gestegen. De groep volwassenen tot 45 jaar zag de gemiddelde overwaarde in die jaren groeien van nog geen 25.000 euro naar bijna een ton. De gemiddelde overwaarde is gebaseerd op cijfers van Centraal Bureau voor de Statistiek (CBS) die nog geen gegevens heeft gepubliceerd over 2021.

Naar verwachting zet de trend van groeiende overwaarde in 2022 door, meldt Van Bruggen. De financieel intermediair ziet dat woningeigenaren er wel raad mee weten. Steeds vaker wordt de overwaarde losgepeuterd om een verbouwing te realiseren, een consumptieve uitgave te doen of om het pensioen aan te vullen.

Ook weten huiseigenaren geldverstrekkers te vinden voor een eventuele aanpassing van de hypotheekrente. Een grotere overwaarde betekent ook dat de schuld slinkt ten opzichte van de woningwaarde, waarmee huiseigenaren wellicht voor een lagere rente in aanmerking komen.

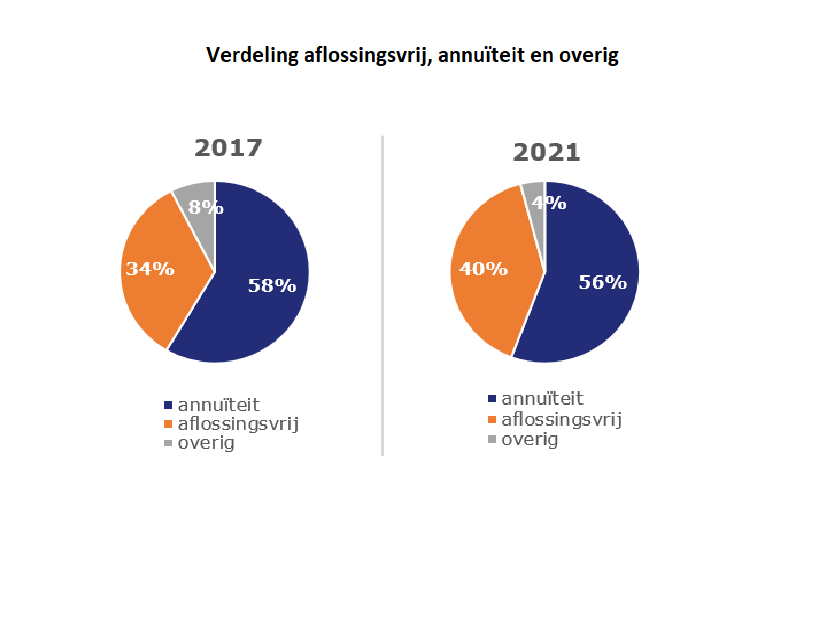

Aandeel aflossingsvrije hypotheken neemt toe

De afgelopen vijf jaar is het aandeel aflossingsvrije hypotheken toegenomen, van 34 procent in 2017 aar 40 procent in 2021. Sinds 2013 kun je in principe niet in aanmerking komen voor hypotheekrenteaftrek als je een nieuwe aflossingsvrije hypotheek afsluit. Om die reden daalde de aflossingsvrije hypotheek in populariteit.

Maar met de huidige lage rente is het voordeel van de hypotheekrenteaftrek beperkt en heb je met een aflossingsvrije hypotheek alleen te maken met maandelijkse rentelasten. Je lost tijdens de looptijd in principe immers niet af. Wel betekent dit dat de hypotheekschuld aan het eind van de looptijd in één keer afgelost moet worden met spaargeld, door de woning te verkopen, of door een nieuwe hypotheek af te sluiten.

In 2022 zal de groei van aflossingsvrije hypotheken doorzetten, verwacht Van Bruggen Adviesgroep.

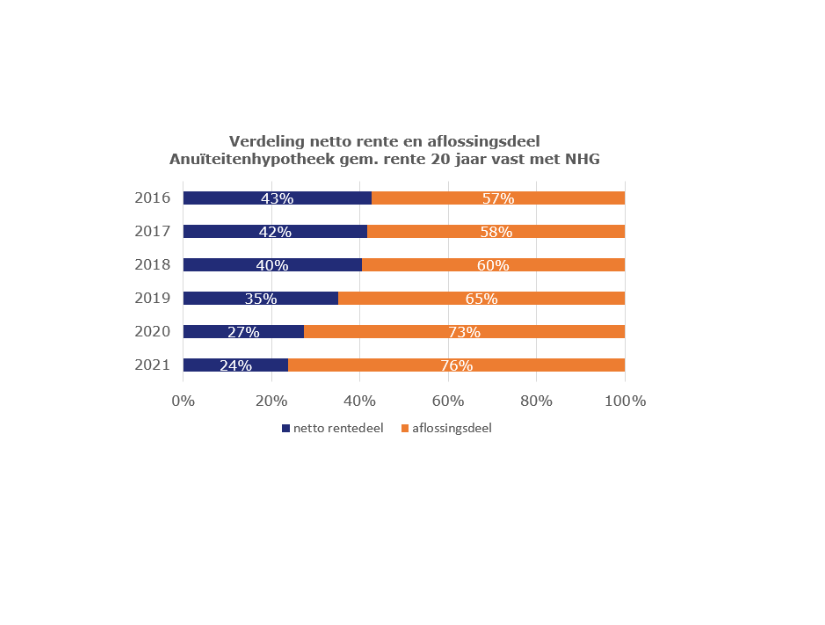

Aflossingsdeel groter bij annuïteitenhypotheken

De meest afgesloten hypotheekvorm is de annuïteitenhypotheek waarbij je binnen 30 jaar aflost. Het bruto maandbedrag (zonder hypotheekrenteaftrek) is elke maand hetzelfde en bestaat uit rente en aflossing. Door de sterk gedaalde hypotheekrente is het aflossingsdeel gegroeid, constateert Van Bruggen Adviesgroep.

In 2016 bestond 57 procent van de maandlast uit aflossing in het eerste jaar nadat de hypotheek werd afgesloten, als we uitgaan van een annuïteitenhypotheek met NHG tegen een gemiddelde rente van 20 jaar vast. Dat aandeel is in 2021 gegroeid naar 76 procent.

Of zoals Van Bruggen het verwoordt: In het eerste jaar gaat 76 procent van de maandlast naar jezelf, want dat is aflossing waardoor je hypotheekschuld slinkt.

Mocht de hypotheekrente in 2022 iets stijgen dan zal het aandeel aflossing in de maandlast slechts beperkt afnemen, verwacht Van Bruggen.

Lees meer over hypotheken:

- Voorlopige aanslag 2022 gekregen van de Belastingdienst? Let op deze aanpassingen voor je woning en hypotheek

- Een huis kopen als single starter is een grote uitdaging: welke opties heb je?

- Bunq gaat hypotheken aanbieden en belooft offerte binnen 24 uur: alleen NHG-leningen voor starters

- Maximale hypotheek valt in 2022 lager uit als je auto via private lease hebt: zoveel minder hypotheek kan dat opleveren