- Hypotheekrentes voor lange rentevaste perioden blijven dalen.

- De hypotheekrente voor 20 jaar vast is gemiddeld lager geworden dan de variabele hypotheekrente.

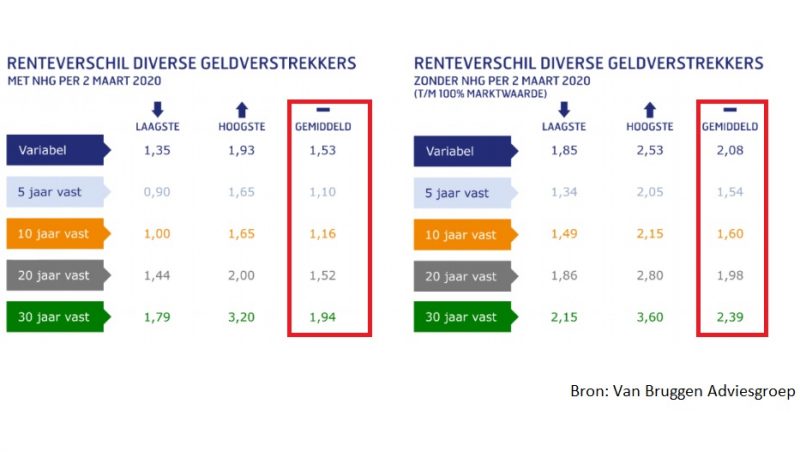

- Alleen voor 30 jaar vast betaal je nog méér dan voor een variabele hypotheekrente.

- Intermediair Van Bruggen Adviesgroep verwacht dat rentes nog iets verder kunnen dalen door onzekere situatie op financiële markten vanwege het coronavirus.

De hypotheekrentes zijn afgelopen week alweer gedaald. Zelfs de gemiddelde hypotheekrente 20 jaar vast is nu onder de variabele rente gedoken. De gemiddelde hypotheekrentes voor 5, 10 en 20 jaar vast zijn in doorsnee nu allemaal lager dan de variabele rente. Dat geldt voor zowel hypotheken mét als zonder NHG-verzekering.

Normaal gesproken geldt: hoe langer je de hypotheekrente vastzet, des te hoger het tarief. Althans, dat was altijd een vuistregel. Maar die geldt niet meer sinds de hypotheekrente naar een historisch laag niveau is gezakt. Het is nu goedkoper om de rente 5, 10 of 20 jaar vast te zetten in plaats van variabel.

Zo bedragen de gemiddelde rentes voor 10 en 20 jaar vast zonder NHG-verzekering respectievelijk 1,60 procent en 1,98 procent, tegen een gemiddeld variabel tarief van 2,08 procent.

Alleen 30 jaar vast is duurder dan de variabele hypotheekrente, zoals de tabel van Van Bruggen Adviesgroep hieronder laat zien. Voor 30 jaar vast betaal je zonder NHG-verzekering gemiddeld 2,39 procent rente.

De vuistregel geldt nog wel als de variabele rente buiten beschouwing wordt gelaten: 20 jaar vast is gemiddeld genomen duurder dan 10 jaar vast, enzovoorts.

Wellicht overweeg je om de rente zo lang mogelijk vast te zetten, om optimaal te kunnen profiteren van de lage hypotheekrente. Maar let op: een lange rentevaste periode van bijvoorbeeld 20 of 30 jaar betekent niet per se dat je daarmee het goedkoopst uit bent.

Een langere rentevaste periode betekent bijvoorbeeld ook dat je een rentedaling misloopt die je wel kunt pakken als je voor een kortere rentevaste periode had gekozen. De hypotheekrente mag nu dan historisch laag zijn, dat betekent niet dat de rente nóg lager kan.

Van Bruggen Adviesgroep verwacht dat de hypotheekrentes de komende weken nog wat verder dalen als gevolg van het wantrouwen op de financiële markten door het nieuwe coronavirus. Beleggers stappen uit aandelen om hun geld in veiligere havens te steken.

Een andere overweging waar je op moet letten bij het langer vastzetten van de hypotheekrente is dat je persoonlijke situatie kan veranderen. Misschien wil je na pakweg vijf of tien jaar verhuizen en moet je de hypotheek oversluiten. Je bent dan weer afhankelijk van de rentestand van dat moment.

Lees meer over het vastzetten van de hypotheekrente:

- Hypotheek voor 10 of 20 jaar vastzetten? Drie scenario’s tonen met welke rentevaste periode je het goedkoopst uit bent

- Je hypotheek opdelen in stukken met verschillende hypotheekrentes: hier moet je op letten bij een ‘rentemix’

- Hypotheekrente 10 jaar of 20 jaar vastzetten: hier moet je op letten

- Hypotheekrente in 2020: de trend in de afgelopen 10 jaar is neerwaarts… dus wees niet verbaasd als de rente nog verder daalt