- De hypotheekrente met een rentevaste periode van 20 jaar is naar een historisch laag niveau gezakt.

- De rentevaste periode van 20 jaar is veruit de populairste looptijd bij hypotheekaanvragen.

- Aanbieders concurreren scherp op de 20-jaars hypotheekrente, maar er zijn onderling nog altijd behoorlijke verschillen.

De hypotheekrente met een rentevaste periode van 20 jaar is veruit de meest gekozen looptijd dit jaar.

Veel huiseigenaren willen profiteren van de daling van hypotheekrentes en die voor lange tijd vastzetten. Uit data van HDN, een aanbieder van hypotheeksoftware, blijkt dat momenteel bij ruim de helft van alle hypotheekaanvragen wordt gekozen voor een rentevaste periode van 20 jaar.

Inmiddels is de gemiddelde rente voor 20 jaar vast op een laagterecord beland, zo meldt financieel intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week.

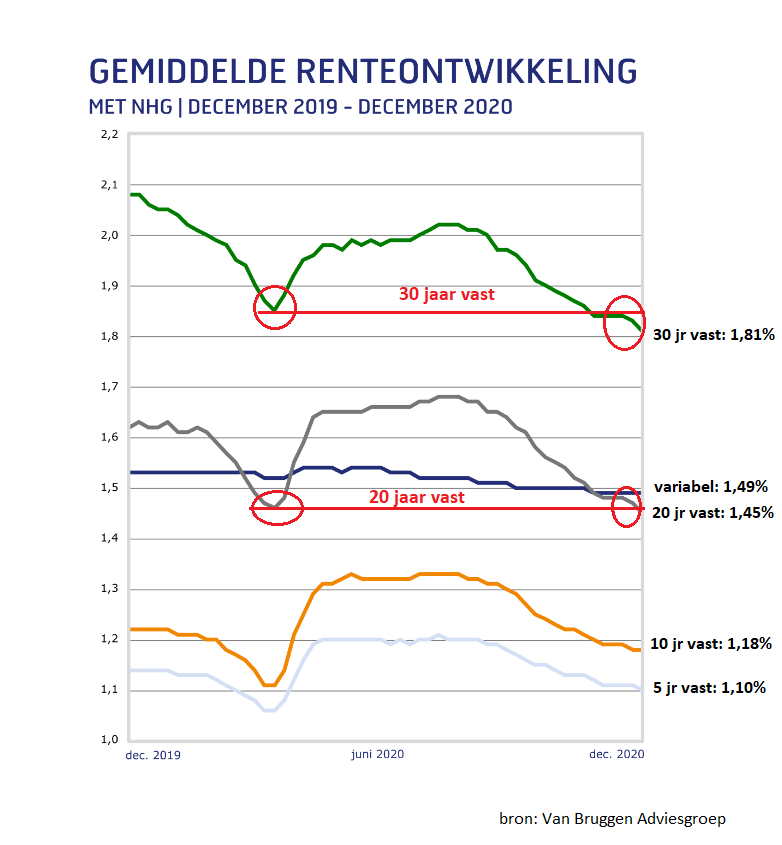

Hypotheekrentes zijn sinds de nazomer aan een nieuwe daling begonnen. De 30-jaarsrente zakte onlangs onder het dieptepunt van maart en afgelopen week is dat ook gebeurd bij de gemiddelde rente van 20 jaar vast. Dat is te zien in de onderstaande grafiek.

In de grafiek is te zien dat de gemiddelde hypotheekrente mét NHG-verzekering is gezakt naar 1,45 procent en dat is net iets lager dan het vorige laagterecord van maart. Het gaat hier om de rente voor hypotheken mét NHG-verzekering.

De 20-jaarsrente voor hypotheken zonder NHG-verzekering ligt momenteel op gemiddeld 2,04 procent.

De druk op de tarieven bij 20 jaar vast kan deels verklaard worden door de sterke concurrentie tussen geldverstrekkers. Die strijden om marktaandeel bij deze looptijd, die extreem populair is onder huiseigenaren.

Hypotheekrente 20 jaar vast: bodem is nabij

Toch denkt Van Bruggen Adviesgroep niet dat het nog veel verder omlaag gaat met de hypotheekrentes. "Wij verwachten dat we dicht tegen de bodem van de hypotheekrentetarieven aanzitten", schrijft de financieel intermediair in een toelichting op de renteontwikkeling.

Economen van ING gaven maandag aan te verwachten dat op de kapitaalmarkt de rente voor 10-jarige staatsleningen in 2021 licht stijgt. Dit is een belangrijk richtpunt voor hypotheekrentes en daarom zouden die volgend jaar ook licht kunnen stijgen.

Verschil hypotheekrente door risico-opslagen

Voor individuele huiseigenaren geldt overigens dat de gemiddelde hypotheekrente niet alles zegt.

Zo hanteren geldverstrekkers risico-opslagen die gebaseerd zijn op de verhouding tussen de woningwaarde en de hoogte van de hypotheek.

Verder krijgen hypotheken mét NHG-garantie, waarbij onder voorwaarden de aflossing van de schuld is gedekt als huiseigenaren in betalingsproblemen komen, vaak een lagere rente dan hypotheken zonder NHG-garantie.

Een ander punt is dat de hypotheekvorm van invloed kan zijn op het rentetarief. Voor annuïteitenhypotheken, waarbij je gedurende de looptijd systematisch aflost, geldt doorgaans een iets lagere rente dan voor aflossingsvrije hypotheken.

Om een idee te geven, op basis van rentes die te vinden zijn op de site actuelerentestanden: de laagste rente voor een annuïtaire hypotheek mét NHG-garantie bedraagt voor 20 jaar vast momenteel 1,25 procent. Voor een annuïtaire hypotheek zonder NHG waarbij de schuld gelijk is aan de woningwaarde, is het laagste 20-jaarstarief 1,81 procent.

Bij aflossingsvrije hypotheken is het laagste 20-jaarstarief mét NHG-garantie 1,37 procent. En voor een aflossingsvrije hypotheek zonder NHG waar de schuld 100 procent van de marktwaarde van de woning bedraagt, is het laagste tarief 1,99 procent.

LEES OOK: Negatieve hypotheekrente bestaat al, als je rekening houdt met inflatie: zo zie je dat terug in je portemonnee