Hypotheekrentes dalen al jaren en tegenwoordig lijkt het heel normaal om de rente voor 2 procent voor 20 jaar vast te zetten.

Als je naar het afgelopen decennium kijkt, is een hypotheekrente van 2 procent best uitzonderlijk.

Het is heel goed mogelijk dat de hypotheekrente over een paar jaar weer hoger ligt.

Business Insider laat zien hoe hoog de maandlasten uitvallen als de langjarige hypotheekrente terugkeert naar 4 procent.

Tegenwoordig is een hypotheekrente van 2 procent voor een rentevaste periode van 20 jaar een doodnormaal fenomeen. Maar in historisch perspectief is dat allerminst het geval: huiseigenaren die vóór 2015 de hypotheekrente vastlegden, waren superblij met een rente van 4 procent.

Het is makkelijk om gewend te raken aan lage rentes en te denken dat de hypotheekrente altijd laag blijft. Maar we zitten midden in een uitzonderlijke economische crisis.

Het is goed mogelijk dat rentes de komende jaren weer wat stijgen. Voor huiseigenaren kan het in ieder geval geen kwaad om af en toe een ‘stresstest’ te doen, door te kijken of ze de maandlasten van hun hypotheek ook goed kunnen dragen als de rente een flink stuk hoger ligt.

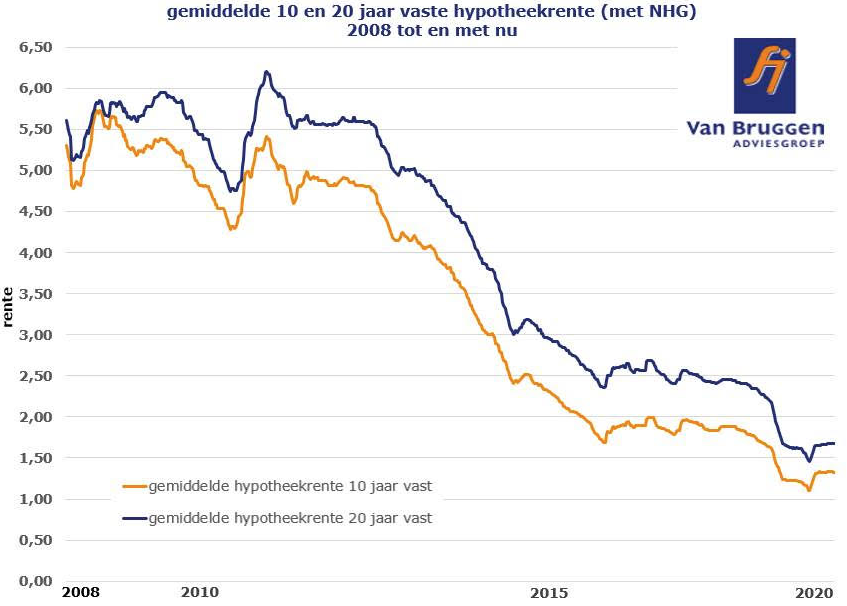

De hypotheekrente is in tien jaar tijd alleen maar gedaald

Om beter te beseffen dat we in uitzonderlijke tijden leven, hoef je alleen maar de ontwikkeling van de hypotheekrente in de afgelopen tien jaar in herinnering te roepen. Onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep is wat dit betreft illustratief:

Te zien is dat de gemiddelde hypotheekrente voor 10 jaar vast pas in 2015 onder de grens van 2 procent dook. En het gemiddelde tarief voor 20 jaar zakte pas in 2019 onder deze grens.

Dat soort lage niveaus zijn uitzonderlijk als je wat verder terugkijkt. Tussen 2008 en ongeveer 2013 zaten hypotheekrentes voor lange rentevaste perioden ruim boven de 4 procent.

De hypotheekrente bereikte zijn laagste niveau ooit in maart dit jaar. Momenteel ligt de gemiddelde 20-jaars rente voor een hypotheek met NHG-verzekering op slechts 1,65 procent.

Zonder een NHG-garantie betaal je voor 20 jaar vast weliswaar iets meer – gemiddeld 2,2 procent – maar ook dat tarief is ongekend laag.

Geldverstrekkers geven een rentekorting aan houders van een NHG-hypotheek omdat ze daarmee minder risico lopen. Zo is de terugbetaling van hypotheeklening onder voorwaarden gegarandeerd. Wel geldt er een maximumbedrag van 310.000 euro in 2020 voor NHG-hypotheken.

Lees meer: 7 manieren waarop je rentekorting kunt krijgen op je hypotheek: van NHG tot stapelkorting

Zo hoog komen de maandlasten uit als de hypotheekrente 4 procent is

Bij wijze van 'stresstest' bekeek Business Insider met behulp van deze tool van berekenen.nl hoe hoog de netto maandlasten worden voor een annuïteiten- en een aflossingsvrije hypotheek van 300.000 euro, 400.000 euro en een half miljoen euro met een rente van 4 procent.

Wij nemen aan dat de verhouding tussen de hypotheekwaarde en het bruto inkomen 4,5 bedraagt. Een huiseigenaar met een hypotheek van 400.000 euro verdient dus voor fiscus bijna 89.000 euro per jaar. Deze aanname is nodig om de netto maandlasten te berekenen inclusief de hypotheekrenteaftrek.

De netto maandlasten komen behoorlijk hoog uit als de rente tot 4 procent stijgt. De tabel hieronder laat zien dat iemand met een annuïteitenhypotheek van 3 ton al gauw meer dan 1.000 euro kwijt is per maand.

Een huiseigenaar die 4 ton heeft geleend, moet maandelijks bijna 1.400 euro overmaken aan de bank voor zijn woning. Bij een hypotheek van een half miljoen bedragen de maandlasten 1.745 euro met een annuïteitenhypotheek.

De bedragen zijn minder dramatisch met een aflossingsvrije hypotheek, waar de maandlasten louter uit rente bestaan. Je lost dan dus niet tijdens de looptijd van de hypotheek af, in tegenstelling tot de annuïteitenhypotheek. Bij laatstgenoemde hypotheekvorm bestaan de maandlasten uit een combinatie van rente en een aflossingsdeel, en heb je aan het eind van de looptijd je schuld afgelost.

Een huiseigenaar met een aflossingsvrije hypotheek zit aan het eind van de looptijd nog met de volledige schuld. Daar staat tegenover dat de maandlasten relatief laag zijn. Voor een lening van 300.000 euro betaal je in ons voorbeeld bij een rente van 4 procent netto 681 euro per maand.

Bij een hypotheek van 400.000 euro stijgen de maandelijkse kosten tot 820 euro. Met een aflossingsvrije hypotheek van 500.000 euro moet je 1.025 euro per maand aftikken.

De aflossingsvrije hypotheek was met name tot 2013 erg populair. Sindsdien krijg je voor nieuwe hypotheken waarbij je niet meteen begint met aflossen geen hypotheekrenteaftrek meer. Oude aflossingsvrije hypotheken van vóór 2013 hebben de renteaftrek wel behouden.

Lees meer over hypotheekrentes:

- Hypotheekrente voor 20 jaar vastzetten is veruit de populairste keuze: zo groot zijn de renteverschillen tussen aanbieders

- Zoveel hypotheek kun je krijgen om een huis te kopen als je huurt voor €800 tot €1.200 per maand

- Huis kopen mét NHG of de hypotheek oversluiten? In deze regio’s is dat makkelijk of juist moeilijk