- Door de stijging van hypotheekrentes kijken huiseigenaren kritischer hoelang ze de rente vast willen zetten.

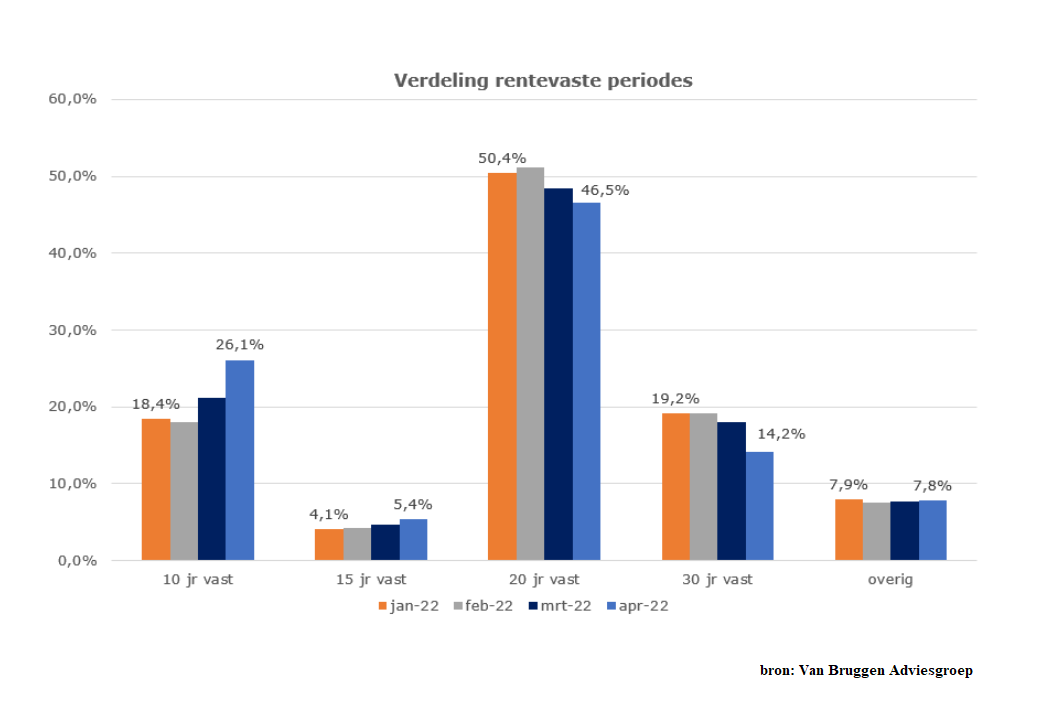

- De rentevaste periode van 20 jaar is nog altijd het meest populair, maar heeft de afgelopen maanden wel marktaandeel ingeleverd.

- Huiseigenaren kiezen er vaker voor om de rente voor 10 jaar vast te zetten, wat gepaard gaat met lagere maandlasten.

- Lees ook: Stijging hypotheekrente: let op je huidige rente, want misschien is oversluiten of rentemiddeling nu verstandig

Hypotheekrentes zijn dit jaar als speer omhoog gegaan en dat leidt tot flink wat beweging op de hypotheekmarkt. Zo kiezen huiseigenaren vaker voor een hypotheekrente met een wat minder lange looptijd, omdat dit scheelt in de maandlasten.

Voor hypotheekrentes geldt dat een langere rentevaste periode doorgaans een wat hogere rente kent. Wie de hypotheekrente lang vastzet, heeft meer zekerheid over de maandlasten, maar betaalt daar ook voor in de vorm van hogere maandlasten.

Veel huiseigenaren hebben de afgelopen jaren in een klimaat van dalende hypotheekrentes gekozen voor een zeer lange rentevaste periode, waarbij de termijn van 20 jaar vast veruit het populairst werd. Maar daar is de afgelopen maanden een kentering in gekomen.

In de onderstaande grafiek van financieel intermediair Van Bruggen adviesgroep is dit te zien. Nog altijd is de rentevaste periode van 20 jaar het meest populair, maar sinds begin dit jaar is het aandeel van deze looptijd bij nieuwe hypotheekaanvragen gedaald van ruim 50 procent tot 46,5 procent.

Ook bij de rentevaste periode van 30 jaar is een daling in het marktaandeel te zien.

De populariteit van 10 jaar vast is daarentegen sterk gestegen: van een aandeel van 18 procent bij de nieuwe hypotheekaanvragen in januari naar 26 procent deze maand.

Hypotheekrente: korte rentevaste periode, lagere rente

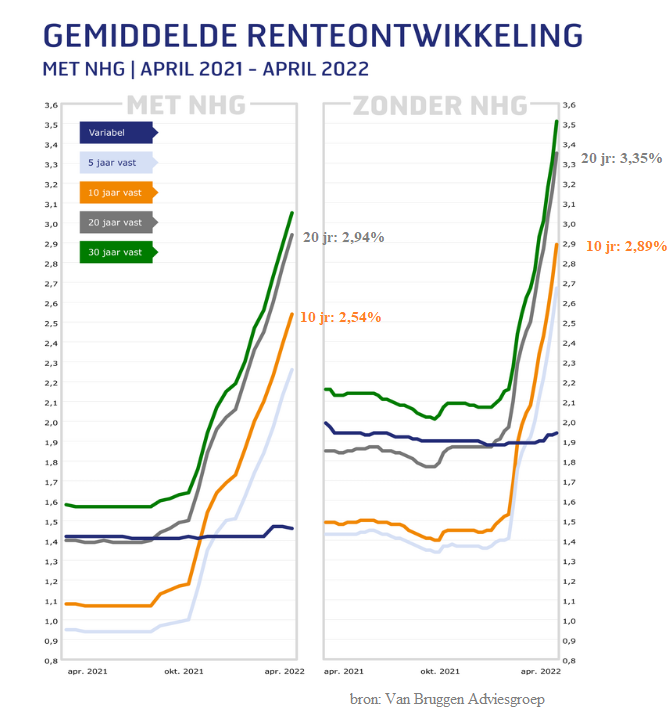

De keuze voor een minder lange rentevaste periode heeft uiteraard te maken met verschillen in de rente. Zo is in de grafiek hieronder te zien dat voor hypotheekrentes mét NHG-verzekering de gemiddelde hypotheekrente voor 10 jaar vast op 2,54 procent ligt, tegen 2,94 procent voor 20 jaar vast. Een verschil van 0,4 procentpunt.

Kijk je naar hypotheken zonder NHG-verzekering, dat ligt de 10-jaarsrente gemiddeld op 2,89 procent, tegen 3,35 procent voor 20 jaar vast. Een verschil van 0,46 procentpunt.

Hypotheekrente 10 of 20 jaar vast: verschil maandlasten

Wat doet zo'n renteverschil met je maandlasten? We kijken hiervoor als voorbeeld naar een hypotheek van 400.000 euro, zonder NHG-verzekering (de grens voor de maximale hypotheek mét NHG ligt in 2022 op 355.000 euro).

Vervolgens nemen we twee hypotheekvormen: de annuïtaire hypotheek en de aflossingsvrije hypotheek. In het eerste geval bestaat de maandlast uit een combinatie van rente en aflossing; in het tweede geval betaal je gedurende de looptijd alleen rente.

Als je kijkt naar het gemiddelde renteverschil tussen 10 jaar vast en 20 jaar vast dan ziet dat er voor de bruto maandlasten als volgt uit, zo kun je berekenen met deze tool van de site berekenhet.nl.

Voor de annuïtaire hypotheek komt het renteverschil van 0,46 procentpunt neer op 100 euro hogere bruto maandlasten, als je voor 20 jaar vast kiest. Hier is dus voor de eenvoud het voordeel van de hypotheekrenteaftrek niet meegerekend.

Door de hypotheekrente voor 10 jaar vast te zetten bespaar je in die periode in totaal bruto 12.000 euro, vergeleken met 20 jaar vast. Of je uiteindelijk goedkoper uit bent hangt uiteraard af van de rente-ontwikkeling in de komende tien jaar. De vraag is dan of je bijvoorbeeld over tien jaar opnieuw de rente voor eenzelfde periode relatief voordelig kunt vastzetten, of dat je op dat moment met een fors hogere hypotheekrente te maken hebt.

Voor de aflossingsvrije variant geldt dat het rente-effect sterker is, aangezien de maandlasten alleen uit de hypotheekrente bestaan. In het voorbeeld hierboven gaat het om een verschil van 154 euro per maand in het voordeel van 10 jaar vast. Bruto scheelt dat over een periode van 10 jaar 18.480 euro. Opnieuw geldt dat het uiteindelijk voor- of nadeel afhangt van de rentestanden op het moment dat je na tien jaar weer de rente moet vastzetten.

Goed om te weten is verder dat er voor aflossingsvrije hypotheken vaak extra voorwaarden gelden, in de zin dat de meest geldverstrekkers hooguit 50 procent van de woningwaarde met aflossingsvrij willen financieren.