- Hypotheekrentes zijn extreem laag, maar er zijn nog steeds verschillen tussen geldverstrekkers.

- Door hevige concurrentie liggen de rentes voor hypotheken met NHG-verzekering dicht bij elkaar.

- Dat geldt niet per se voor hypotheken zonder NHG. De renteverschillen onder geldverstrekkers zijn hier groter en dus valt er ook meer te kiezen.

- Business Insider ging na wat de hoogste en laagste rentetarieven zijn voor 10, 20 en 30 jaar vast zónder NHG.

Hypotheekrentes staan op een historisch laag niveau en vertonen bij de start van 2021 nog steeds een dalende lijn. Opvallend is dat de renteverschillen tussen geldverstrekkers bij hypotheken met NHG-verzekering kleiner zijn dan bij hypotheken zonder NHG.

Dat constateert financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

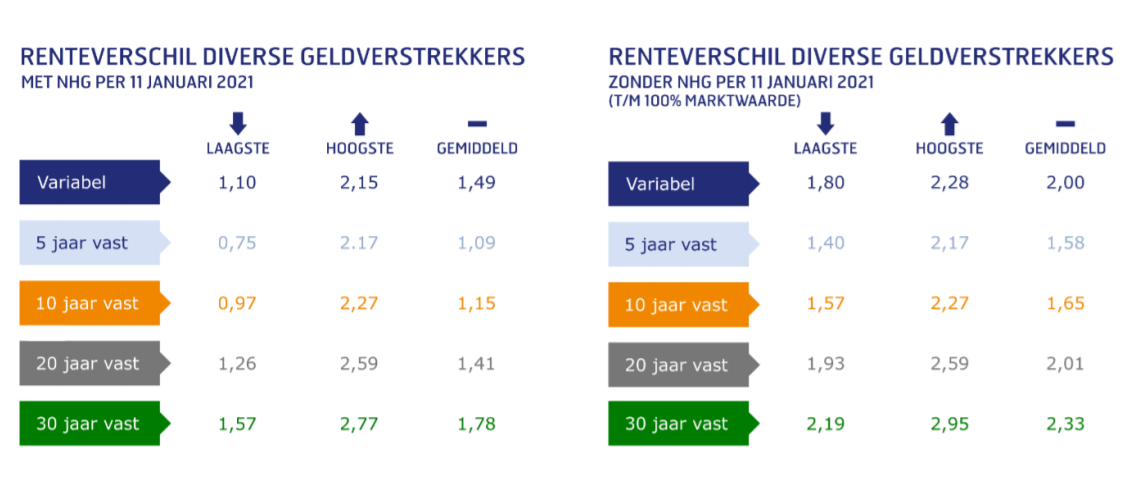

Van Bruggen ziet ten eerste dat geldverstrekkers in de eerste week van het nieuwe jaar weer kleine renteverlagingen voor enkele rentevaste periodes hebben doorgevoerd. Hieronder zie je wat de laagste, hoogste en gemiddelde rente is per 11 januari 2021.

Afgelopen jaar bereikten de rentes voor 10 en 20 jaar vast op hypotheken met NHG-verzekering laagterecords. Van Bruggen verwacht dat dit nu bijna wekelijks zal gebeuren bij deze hypotheken.

Sterke concurrentie op NHG-hypotheken: risico voor de bank kleiner

Door de hevige concurrentie tussen geldverstrekkers liggen de rentes van vooral NHG-hypotheken dicht bij elkaar. Met een NHG-hypotheek (Nationale Hypotheek Garantie) kun je voorkomen dat je achterblijft met een restschuld als je door niet-verwijtbare werkloosheid, arbeidsongeschiktheid, een scheiding of overlijden de hypotheek niet meer kunt betalen.

Een eventuele restschuld bij verkoop van de woning wordt onder voorwaarden betaald uit de NHG-pot. Dat betekent minder risico voor banken en andere geldverstrekkers, die daarom lagere rentetarieven rekenen voor NHG-hypotheken. Voor deze hypotheken geldt een maximumgrens van 325.000 euro in 2021.

Dat geldverstrekkers vooral scherp concurreren op de tarieven voor NHG-hypotheken heeft mede te maken met de coronacrisis. Hoewel huizenprijzen blijven stijgen en de werkloosheid vooralsnog laag is door massale overheidssteun, is er wel een kans dat dit jaar alsnog veel mensen hun baan verliezen.

Geldverstrekkers lopen minder risico als er betalingsproblemen ontstaan met NHG-hypotheken en zijn dus bereid scherpere rentes aan te bieden.

Verschil hypotheekrente met en zonder NHG

Bij de belangrijkste geldverstrekkers variëren de rentes op hypotheken met NHG voor de populairste rentevaste periodes van 10, 20 en 30 jaar vast met ongeveer 0,1 procentpunt boven en onder het gemiddelde tarief, schrijft Van Bruggen Adviesgroep.

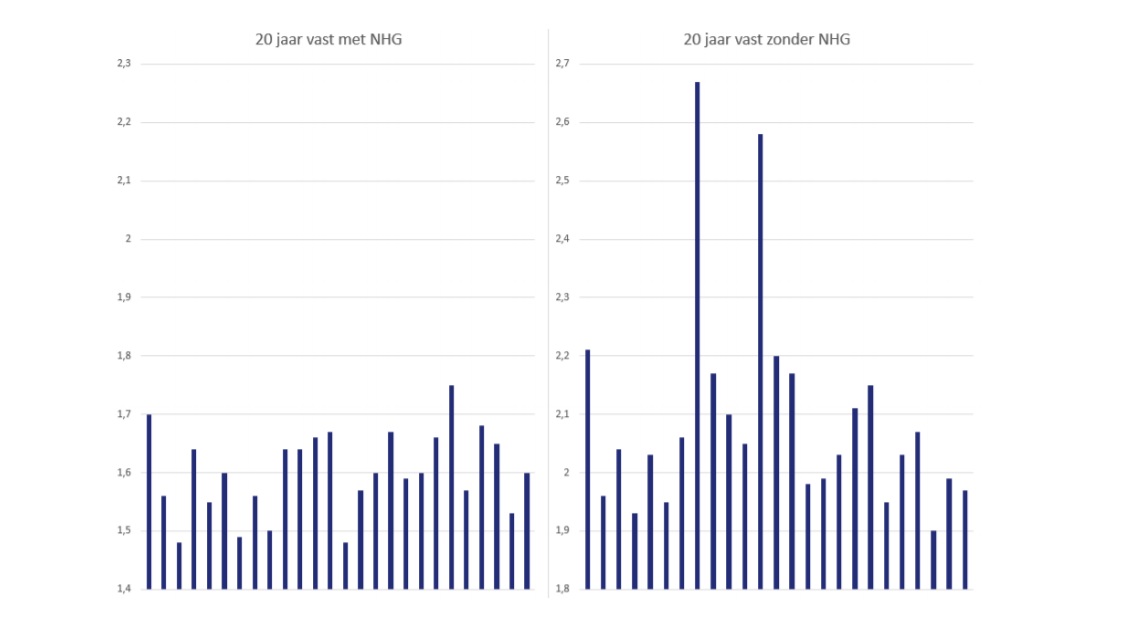

De onderstaande grafiek van de financieel intermediair geeft een beeld van de variatie in rente bij hypotheken 20 jaar vast met en zonder NHG.

De rechterkolom met de hypotheekrentes voor 20 jaar vast zonder NHG laat meer uitschieters zien. De rentes van geldverstrekkers variëren hier meer dan bij hypotheken mét NHG.

Dit betekent dat het dus ook meer loont om te vergelijken, althans, wat hypotheekrente betreft. Uiteraard moet je ook kijken naar de voorwaarden.

Om een idee te geven van renteverschillen ging Business Insider na wat momenteel het laagste en hoogste tarief is op hypotheken voor 10, 20 en 30 jaar vast zonder NHG. Daarvoor hebben we gebruikgemaakt van de site actuelerentestanden.nl.

We zijn uitgegaan van de rentetarieven op hypotheken waarbij 100 procent van de woningwaarde wordt geleend.

Het verschil tussen de hoogste en de laagste rente bij de verschillende rentevaste periodes is rond de 0,8 procentpunt. Dat kan best wat schelen in de maandlasten. Om een idee te geven hebben we gekeken welke maandlasten de rentetarieven bij 20 jaar vast opleveren als je deze door de tool van berekenhet.nl haalt.

Sluit je een annuïteitenhypotheek af voor 350.000 euro en verdien je ongeveer twee keer modaal, dan rolt er bij de laagste rente een netto maandlast van 1.122 euro in het eerste jaar uit. Bij de hoogste rente is dat 1.181 euro.

Het verschil van bijna 60 euro per maand lijkt misschien niet veel, maar dat bedrag loopt wel op naarmate de jaren verstrijken. Bij elkaar opgeteld scheelt het je in twee decennia zo'n 14.000 euro.

Lees meer over hypotheken:

- Zo hoog zijn de maandlasten van tweeverdieners in 2021 met een maximale hypotheek en inkomen van €65.000, €80.000 en €100.000

- Run op lage hypotheekrentes en 4 andere trends op de overspannen huizenmarkt

- Hypotheek: dit zijn de 5 hoogst gewaardeerde geldverstrekkers en zo scherp zijn hun hypotheekrentes voor 10 en 20 jaar vast