Voor veel huiseigenaren – zeker als ze relatief jonge kopers zijn – is het een uitgemaakte zaak: hypotheekrentes zijn historisch laag, dus zo lang mogelijk vastzetten van de rente lijkt de beste optie.

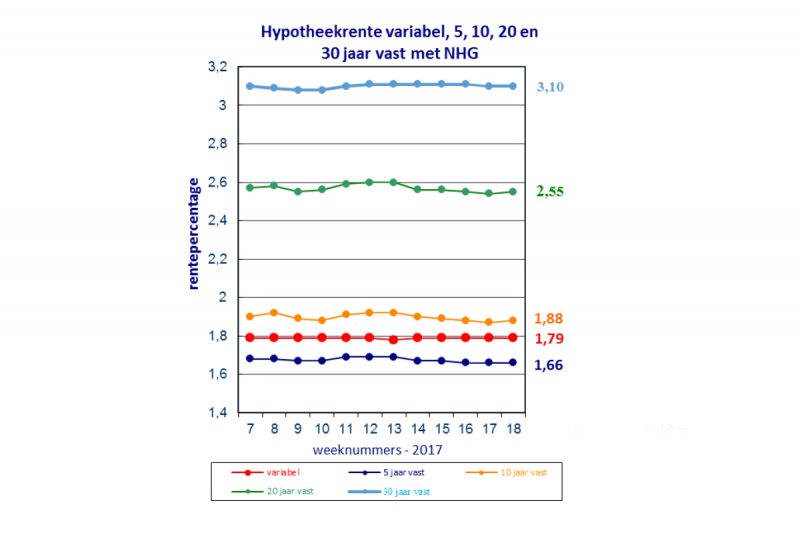

Op zich valt hier ook veel voor te zeggen. De gemiddelde hypotheekrente voor twintig jaar vast is 2,55 procent. Dat is slechts 0,7 procentpunt meer dan de gemiddelde tienjaarsrente, die onder de 2 procent ligt.

Die iets hogere rente die je betaalt voor twintig jaar vast lijkt geen hoge prijs voor de extra zekerheid van langdurig lage vaste hypotheeklasten.

Hypotheekrente tien jaar vast of dertig?

Toch kan het interessant zijn om te kijken naar het financiële voordeel van renteverschillen op de kortere en langere termijn. In de nieuwsbrief van deze week geeft intermediair De Hypotheekshop het volgende voorbeeld.

Stel je moet kiezen tussen een rentevaste periode van 10 jaar (tegen gemiddeld 1,88 procent) en eentje van 30 jaar (tegen gemiddeld 3,1 procent.)

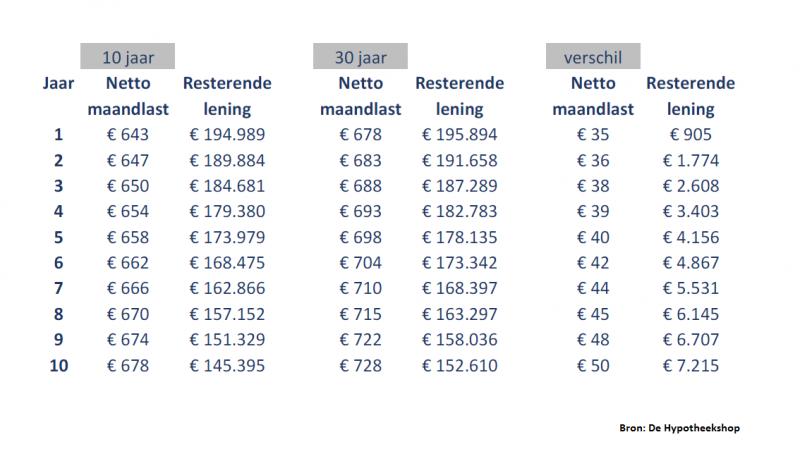

In het geval van een annuïtaire hypotheek van twee ton loopt het verschil in de netto maandlasten op van 35 euro per maand tot 50 euro per maand, zo blijkt uit onderstaande tabel.

In totaal is het netto financiële voordeel van 10 jaar vastzetten versus 30 jaar vastzetten van de hypotheekrente zo'n 5.000 euro na tien jaar.

De suggestie van De Hypotheekshop is dat je het voordeel van de lagere rentelasten niet spendeert, maar apart zet.

Anders gezegd: als je de rente tien jaar lang vastzet en in die periode een extra spaarbuffer opbouwt van 5.000 euro, kun je die inzetten als blijkt dat de hypotheekrente na tien jaar is gestegen. En als dat niet het geval is, kun je de buffer gebruiken voor extra aflossing, zodat het renterisico minder wordt.

Toch zitten er de nodige haken en ogen aan deze variant. Het vergt discipline om geld apart te zetten. En als de rente fors stijgt, is het de vraag of opgebouwde spaarbuffer hoog genoeg is.

Extra aflossing

De Hypotheekshop wijst ook op een ander verschil tussen een kortere en langere rentevaste periode. In het geval van een annuïteitenhypotheek is het zo dat je bij een lage rente in het begin relatief meer aflost dan bij een hogere rente. Dat zit zo.

Bij een annuïteitenhypotheek is de bruto maandlast steeds gelijk en bestaat die deels uit rente en deels uit aflossing. In het geval van een lagere hypotheekrente is het aandeel van de aflossing in de eerste fase wat hoger. In de bovenstaande voorbeeldtabel is te zien dat het verschil na tien jaar zo'n 7.000 euro bedraagt.

Zet je de rente dus tien jaar vast in plaats van twintig of dertig jaar, dan heb je na 10 jaar iets meer afgelost. Als je het voordeel van de lagere maandlast ook nog eens hebt opgespaard, kun je daarmee extra aflossen.

Punt blijft wel: bij de kortere rentevaste periode hou je een extra risico, mocht de hypotheekrente de komende jaren fors stijgen tot boven het niveau van de huidige 20- en 30-jarige rentes. Bovendien is de bovenstaande logica niet of veel minder van toepassing als je bijvoorbeeld een oudere spaarhypotheek hebt. Dan werkt het rente-effect heel anders.