Meer dan de helft van de banken en andere geldverstrekkers heeft de afgelopen week kleine rentewijzigingen doorgevoerd, meldt financieel intermediair Van Bruggen Adviesgroep.

Daarbij valt op dat er bij hypotheken zonder Nationale Hypotheek Garantie (NHG) meer verhogingen zijn doorgevoerd dan bij hypotheken mét NHG.

De trend is nu dat de rentes op hypotheken zonder NHG-verzekering stijgen, terwijl die van hypotheken mét NHG stabiliseren.

Hypotheken zonder Nationale Hypotheek Garantie (NHG) zijn standaard al wat duurder dan hypotheken mét een NHG-verzekering, waarbij geldverstrekkers minder risico lopen als huiseigenaren in betalingsproblemen komen.

Een nieuwe trend in de coronacrisis is dat hypotheekrentes voor leningen zonder NHG blijven stijgen, terwijl rentes van hypotheken mét NHG stabiliseren.

De afgelopen week heeft meer dan de helft van de banken en andere geldverstrekkers wijzigingen doorgevoerd in de hypotheekrentes, meldt Van Bruggen Adviesgroep in de nieuwsbrief van deze week.

“Sommige geldverstrekkers verhogen, terwijl anderen juist verlagen”, schrijft de financieel intermediair. Het gaat om kleine wijzigingen van een paar honderdsten die werden toegepast op enkele rentevaste periodes.

De meeste wijzigingen kwamen voor bij de rentevaste periode van 20 jaar. Daar voerden ook renteverhogingen de boventoon. Bij 10 en 30 jaar vast waren veel minder wijzigingen.

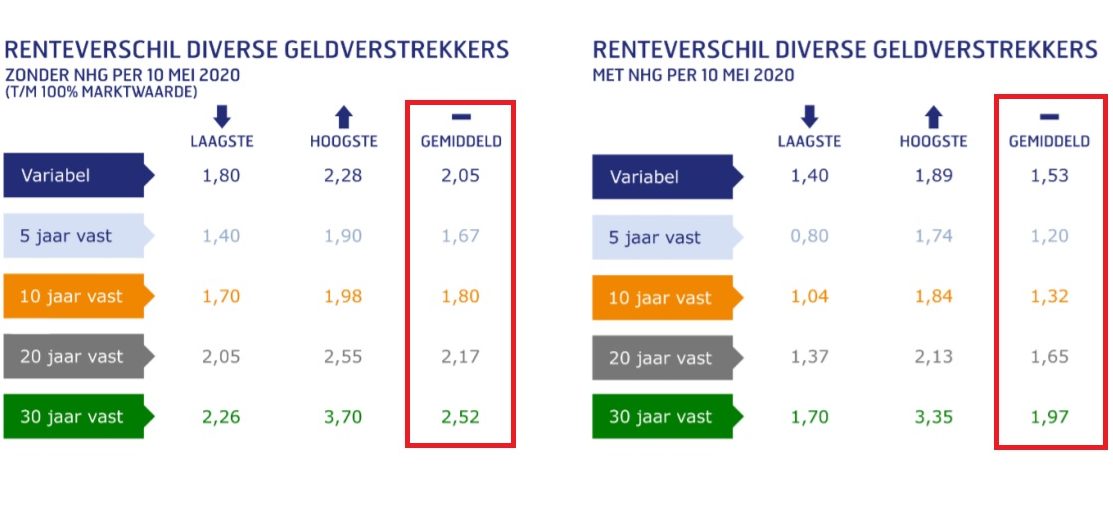

De grafiek hieronder laat de gemiddelde hypotheekrentes van verschillende rentevaste periodes van dit moment zien.

Meer renteverhogingen bij hypotheken zonder NHG

Opvallend bij de rentewijzigingen is dat het aantal renteverhogingen groter is bij hypotheken zonder NHG dan bij hypotheken mét NHG.

De NHG-verzekering is beschikbaar voor hypotheekleningen van maximaal 310.000 euro (2020). Kopers betalen eenmalig een premie voor deze garantie die beschermt tegen een restschuld.

Wanneer je door werkloosheid, overlijden of scheiding de hypotheeklasten niet meer kunt opbrengen en moet verkopen, betaalt NHG de eventuele restschuld aan de bank als je aan de voorwaarden voldoet. De rente op NHG-hypotheken is doorgaans lager omdat deze minder risicovol zijn voor banken en andere geldverstrekkers.

Dat gegeven lijkt een grotere rol te gaan spelen in de coronacrisis. De rentes op NHG-hypotheken stevenen af op stabilisatie, terwijl de rentes op hypotheken zonder NHG stijgen, constateert Van Bruggen Adviesgroep.

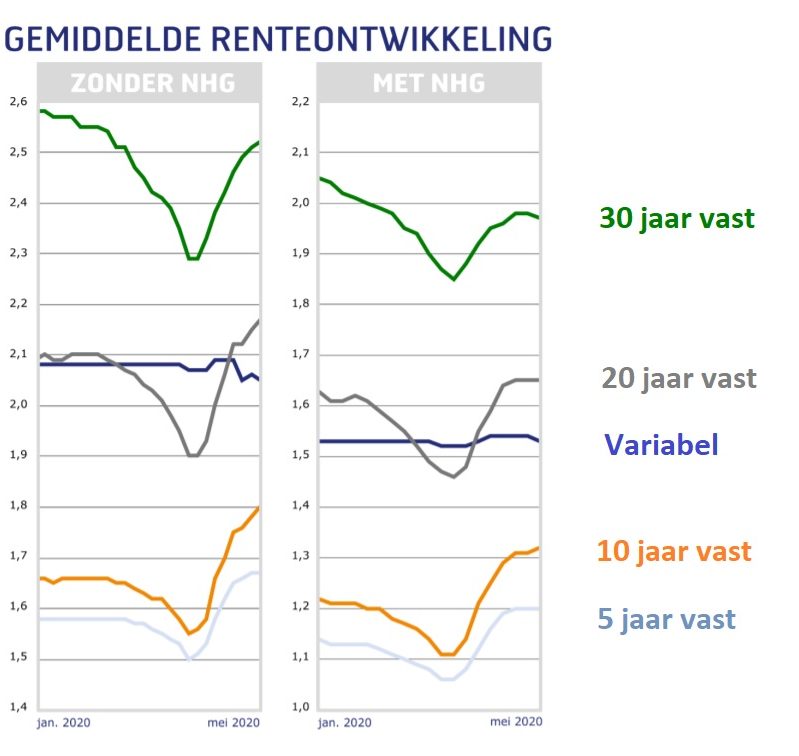

De onderstaande grafiek toont de gemiddelde renteontwikkeling van hypotheken met en zonder NHG vanaf januari tot nu. In de linker kolom zie je de stijgende trend van 10, 20 en 30 jaar vast terwijl diezelfde rentevaste periodes in de rechter kolom zonder NHG afvlakken.

Lees meer over hypotheken:

- Hypotheekrente opnieuw vastleggen bij dezelfde bank of overstappen naar een geldverstrekker met een scherper aanbod? 5 dingen waar je op moet letten

- 3 redenen waarom geldverstrekkers kiezen voor een verhoging van de hypotheekrente… of juist niet

- Deze 5 extra vragen kun je voor de kiezen krijgen, als je een nieuwe of hogere hypotheek aanvraagt in coronatijd – je inkomen wordt kritisch getoetst