De maand november is vooral opmerkelijk vanwege de dingen die niet gebeurden. Geen Brexit, geen recessie in Duitsland en geen escalatie van het handelsconflict tussen de VS en China. Dit alles zorgt deze maand voor een euforische stemming op aandelenbeurzen, waar tal van records sneuvelden.

Voor beleggers – en dat zijn heel veel Nederlanders sowieso via hun pensioenfonds – levert de aandelenmarkt een duidelijke plus op in 2019. Maar hoe zit het met andere zaken die je portemonnee raken?

Met sparen word je bijvoorbeeld slapend armer, maar daar staat wel tegenover dat je spaargeld kunt inzetten om extra af te lossen op je hypotheek of bijvoorbeeld te investeren in zonnepanelen.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden.

Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, benzine- en dieselprijzen, aandelen en je spaargeld? Bekijk hieronder de Blik op je Geld van november 2019.

Download hier de app voor Upday Nieuws

De stijging van de huizenprijs hapert.

De Nederlandse huizenmarkt lijkt nu echt voorbij het piekniveau te zijn. In oktober lag de gemiddelde verkoopprijs van woningen op iets meer dan 307 duizend euro. Dat was weliswaar 4,5 procent hoger dan in dezelfde maand een jaar eerder. Maar de gemiddelde transactieprijs van oktober was lager dan in de voorgaande maand, toen koopwoningen gemiddeld voor 314 duizend euro werden verkocht.

Volgens economen van de Rabobank blijven de krapte in het aanbod van koopwoningen - vooral door dat er weinig nieuwbouw bijkomt - en de lage hypotheekrente zorgen voor gemiddeld hogere huizenprijzen. Maar het gaat wel minder hard. Voor dit jaar rekent Rabobank op een gemiddelde stijging van de huizenprijs met 6,7 procent en in 2020 zal dat gemiddeld 4,5 procent zijn.

Voor starters is de tragere stijging van huizenprijzen overigens geen slecht nieuws. Jongeren die een koopwoning proberen te bemachtigen, kwamen de afgelopen jaren steeds meer in de knel door stijgende huizenprijzen. Extra nadeel voor starters is dat ze te maken hebben met strengere eisen voor hypotheken vergeleken met huiseigenaren die vóór 2013 een koopwoning kochten.

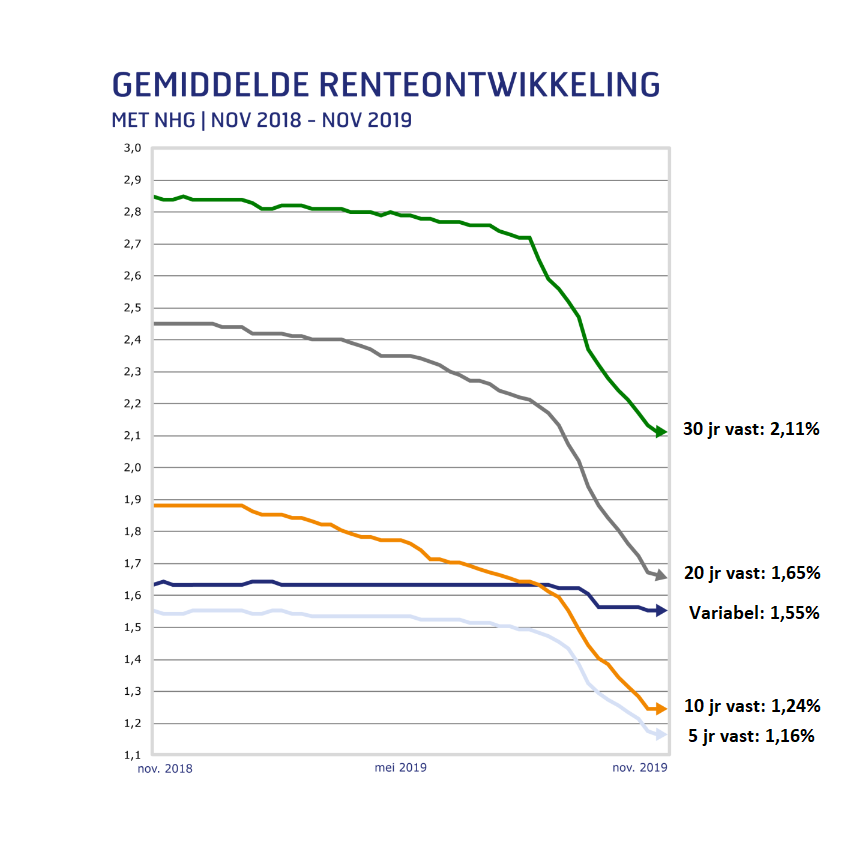

De hypotheekrente daalt niet meer.

Na maanden van forse dalingen van de hypotheekrente lijken geldverstrekkers in november en december even pas op de plaats te maken. De gemiddelde hypotheekrente voor 10 jaar vast mét NHG-garantie is al enkele weken stabiel op 1,24 procent. En voor 20 jaar vast bedraagt het gemiddelde tarief 1,65 procent.

Voor geldverstrekkers zijn november en december vaak drukke maanden, omdat veel huiseigenaren vóór het slot van het jaar hun hypotheek nog willen aanpassen. Dit vermindert de noodzaak voor geldverstrekkers om te stunten met hypotheekrentes.

Met spaarrentes die dicht tegen het nulpunt aanliggen, blijft het in dit verband wel interessant om te kijken of het zin heeft om wat extra af te lossen op je hypotheek met spaargeld waar je toch nauwelijks een vergoeding voor krijgt. Dat zorgt voor minder belasting op vermogen in box 3 én lagere hypotheeklasten.

Als je niets doet met je spaargeld, word je armer.

Het gat tussen spaarrentes en de inflatie is in Nederland bijzonder groot. Terwijl je met een vrij opneembare spaarrekening een vergoeding krijgt van maximaal 0,2 procent, ligt de Nederlandse inflatie op 2,7 procent. Dit betekent dat je slapend armer wordt, omdat de koopkracht van spaargeld vermindert door de prijsstijging van goederen en diensten.

Natuurlijk is het altijd verstandig om een spaarbuffer aan te houden voor onvoorziene uitgaven. Maar heb je nog extra spaargeld en een hypotheek, dan is extra aflossen op de hypotheek wellicht een optie (zoals hierboven aangestipt).

Je kunt ook een grotere aankoop doen of bijvoorbeeld investeren in zonnepanelen. Als je dat voor het eind van het jaar doet, bespaar je op de vermogensbelasting in box 3.

Lees meer: Fiscale eindejaarstips 2019: zo bespaar je op de valreep op je huis en de vermogensbelasting

Records voor aandelen op de beurs.

November was een recordmaand voor aandelenbeurzen in de wereld. De Amsterdamse AEX-index tikte even het niveau van 600 punten aan. En in de Verenigde Staten noteerde de Dow Jones-index boven de 28.000 punten.

Mooi natuurlijk, die records. Maar daarna volgt uiteraard de vraag: komt er na zo'n piek een forse correctie, of houdt de juichstemming voorlopig nog even aan?

Er zijn nog steeds de nodige risico's voor beleggers. Zo is het onzeker of er echt een deal komt tussen de VS en China die het einde van de handelsoorlog inluidt. En de vertraging van de wereldwijde economische groei kan nog steeds zorgen voor druk op de bedrijfswinsten.

Volgens beursexpert Michael Nabarro staan de technische signalen vooralsnog echter op groen. Er zijn geen tekenen dat we op korte termijn te maken krijgen met een zware beursdip.

Prijzen benzine en diesel: een rustige rit.

Kleine schommelingen daargelaten is het opvallend rustig op de brandstofmarkt. Prijzen van benzine noteren rond de 1,65 euro per liter euro ongelood. En diesel noteert gemiddeld rond de 1,37 euro per liter.

Onrust op de weg manifesteerde zich in november vooral door het besluit van het kabinet-Rutte 3 dat de maximumsnelheid naar 100 kilometer per uur gaat als gevolg van de stikstofcrisis. Een gevolg van die lagere maximumsnelheid is dat automobilisten automatisch worden gedwongen zuiniger te rijden.

De brandstofkosten dalen door de lagere maximumsnelheid, al is dit effect sterk afhankelijk van het verbruik van auto's.

Lees meer: Zoveel geld bespaar je door 100 km/u te rijden in plaats van 130

De vaste stroomprijs is stabiel.

De gemiddelde variabele stroomprijs, die elk half jaar wordt aangepast, bedraagt in november 6,72 cent per kilowattuur en dat is ongeveer een halve cent hoger dan de gemiddelde prijs voor 1 jaar vast. Die bedraagt in november 6,2 cent per kilowattuur.

Het gaat hier om de gemiddelde prijzen zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Belastingen zorgen voor extra kosten van ongeveer 15 cent per kilowattuur, bovenop de kale stroomprijs.

De vaste stroomprijzen bleven ongewijzigd ten opzichte van de maand oktober. Vergeleken met een jaar geleden staat de gemiddelde stroomprijs voor 1 jaar vast nog altijd 15 procent lager.

De komende weken gaan energieleveranciers hun variabele tarieven bepalen. Online consumentenadviseur Pricewise zegt hierover: "De trend in de vaste tarieven is hierin vaak een goede voorspeller. Plotselinge wendingen op politiek-economisch vlak daargelaten, is het op basis hiervan te verwachten dat de variabele tarieven iets zullen gaan dalen."

De vaste gasprijs stijgt licht.

De variabele gasprijs is in november gemiddeld 27,3 cent per kuub. Dat is ruim 3 cent hoger dan de gemiddelde gasprijs voor 1 jaar vast, die bijna 24 cent bedraagt.

Het gaat hier om de gemiddelde prijzen zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Bij de kale gasprijs moet je nog ongeveer 40 cent optellen aan energiebelasting, de ODE-heffing en btw om op de prijs per kuub inclusief alle belastingen te komen.

Voor het eerst in een jaar is de gasprijs voor 1 vast iets gestegen. "Deze stijging is met 1 procent echter nog minimaal", aldus Pricewise.

De gemiddelde gasprijs voor 1 jaar vast ligt nog altijd 24 procent onder het niveau van een jaar geleden. "Op dit moment zijn er in de markt nog geen directe aanwijzingen dat de gasprijs op termijn weer hard gaat stijgen", signaleert Pricewise.

Per saldo lijkt het hiermee nog steeds aantrekkelijk om energieprijzen voor langere tijd vast te zetten.