Stijgende huizenprijzen, meer hypotheekaanvragen en een voorkeur voor lange rentevaste perioden. Dat zijn de belangrijkste trends op de huizenmarkt bij de start van 2018.

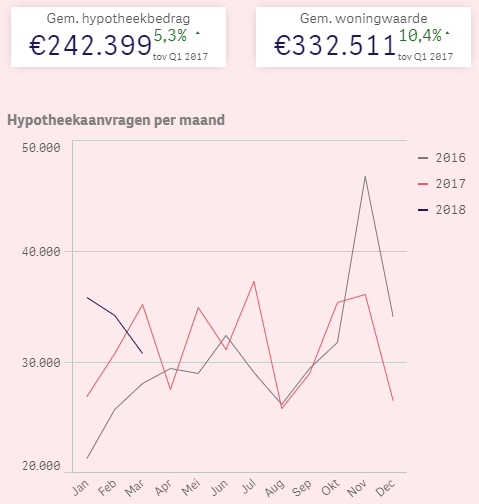

Uit gegevens van Hypotheken Data Netwerk (HDN), een leverancier van hypotheeksoftware voor financiële intermediairs, blijkt dat de hypotheekmarkt sterk in beweging is. In januari 2018 werden 33 procent meer hypotheekaanvragen gedaan dan een jaar eerder. Februari en maart laten juist een daling zien, volgens HDN mogelijk veroorzaakt door de licht stijgende rente.

Gemiddeld gaat het nog steeds om een groei van 8,5 procent bij de hypotheekkaanvragen ten opzichte van het eerste kwartaal in 2017. De groei in hypotheekaanvragen verplaatst zich van grote steden naar middelgrote steden, waarbij het aandeel oversluiters toeneemt. Starters hebben het zwaar.

Huizenprijs stijgt 10 procent, meer eigen geld

De gemiddelde woningwaarde lag volgens HDN in het eerste kwartaal van 2018 op 332.511 euro, een stijging van 10,4 procent ten opzichte van een jaar eerder. Het gemiddelde hypotheekbedrag steeg in dezelfde periode met 5,3 procent naar 242.399 euro.

Gemiddeld neemt de consument dus 90.000 euro eigen geld mee, wat 23.000 euro meer is dan in het eerste kwartaal van vorig jaar. Lees ook: Zo spaar je het snelst duizenden euro’s per jaar voor je eerste koophuis

Huizenprijs in 2018 gemiddeld 8% omhoog

In de dinsdag gepubliceerde woningmonitor stellen economen van ABN Amro dat de huizenprijs dit jaar naar verwachting met gemiddeld 8 procent stijgt. Dat is een opwaartse bijstelling van 2 procentpunt. Voor 2019 houdt ABN Amro vast een een plus van 5 procent.

Tegelijk verwachten de economen van ABN Amro zowel dit jaar als volgende jaar een daling van het aantal verkochte woningen met 5 procent. Ofwel: de krapte op de huizenmarkt neemt toe.

ABN Amro-econoom Philip Bokeloh vat de situatie als volgt samen:

"De huizenmarkt is gespannen. Kopers hebben steeds minder keuze, omdat het aantal te koop staande woningen gestaag daalt. Dus om kans te maken op een koophuis, moeten ze hoger bieden. Dit verklaart de forse stijging van de prijzen. Het gevolg is dat de betaalbaarheid van de woningmarkt verslechtert, al is het door de lage hypotheekrente nog steeds een gunstig moment om een nieuwe woning aan te schaffen en een hypotheek af te sluiten."

Wat betreft de hypotheekrente denken de economen van ABN Amro dat die dit jaar laag blijft, maar aan het eind van het jaar kan gaan stijgen, als het beleid van centrale banken in de wereld wordt aangepast.

De populairste hypotheekrentes: 30 jaar vast rukt op

Volgens nieuwe cijfers van De Hypotheekshop wordt bij hypotheekaanvragen steeds meer voor lange rentevaste perioden gekozen. Dit kan mede te maken hebben het de lage huidige hypotheekrentes en de verwachting dat rentes gaan stijgen de komend jaren.

Opvallend is bijvoorbeeld de toenemende populariteit van de 30-jaarsrente. Het vastzetten van de hypotheekrente voor 30 jaar wint sinds de zomer van 2016 aan belang. Inmiddels kiezen huiseigenaren vaker voor de 30-jaarsrente dan voor de de 15-jaarsrente.

De top-3 van populairste hypotheekrentes wordt gevormd door 10 jaar vast, 20 jaar vast en 5 jaar vast. De rentevaste periode van 30 jaar staat nu op de vierde plek. Als de hypotheekrente de komende jaren laag blijft, lijkt het een kwestie van tijd voordat 30 jaar vast ook 5 jaar vast passeert, aldus De Hypotheekshop.