- Huizenprijzen kunnen fors stijgen in 2024, met gemiddeld liefst 7 tot 10 procent, verwacht financieel intermediair Van Bruggen Adviesgroep.

- Grootbanken zijn iets conservatiever in hun prognoses en rekenen op zo’n 4 procent hogere huizenprijzen.

- Voor bepaalde groepen huishoudens stijgt de maximale hypotheek behoorlijk sterk komend jaar.

- Lees ook: Dit verandert er op 1 januari 2024 voor je huis: meer lenen met een hoger energielabel, hogere OZB en huurverhogingen

Financiële experts verwachten vrijwel unaniem dat huizenprijzen in 2024 verder stijgen. Economen bij grootbanken zoals ABN AMRO en ING rekenen op een gemiddelde stijging van huizenprijzen tussen de 4 en 4,5 procent. Financieel intermediair Van Bruggen zit daar met zijn prognose nog een flink stuk boven.

Voor komend jaar rekent Van Bruggen op een gemiddelde stijging van huizenprijzen tussen de 7 en 10 procent. Hierbij verwijst de financieel intermediair naar de trend van de afgelopen maanden, waarbij huizenprijzen op maandbasis al aardig in de lift zitten.

“In de maanden juni tot en met november zien we dat steeds sprake is van stijgende prijzen. De stijging wordt in die maanden ook bijna elke maand iets groter”, aldus Van Bruggen in een deze week verschenen rapport. Door deze cijfers door te trekken naar 2024, komt Van Bruggen op een relatief forse stijging van gemiddelde huizenprijzen uit.

Hogere hypotheek in 2024

Naast het krappe aanbod op de huizenmarkt speelt bij de verwachte stijging van huizenprijzen ook mee dat de leencapaciteit voor veel huishoudens komend jaar toeneemt. Van Bruggen noemt in dit verband drie factoren die ervoor zorgen dat de maximale hypotheek voor veel huishoudens hoger wordt.

1) Hogere inkomens door loonsverhogingen

Als gevolg van de hoge inflatie van de afgelopen twee jaar, is er zware druk ontstaan om de lonen te verhogen. Dit is goed terug te zien bij loonsverhogingen in cao-onderhandelingen. Voor 2024 rekent het Centraal Planbureau op een gemiddelde stijging van de cao-lonen met 5,6 procent.

Een stijging van het inkomen is gunstig voor de bepaling van de maximale hypotheek van een huishouden.

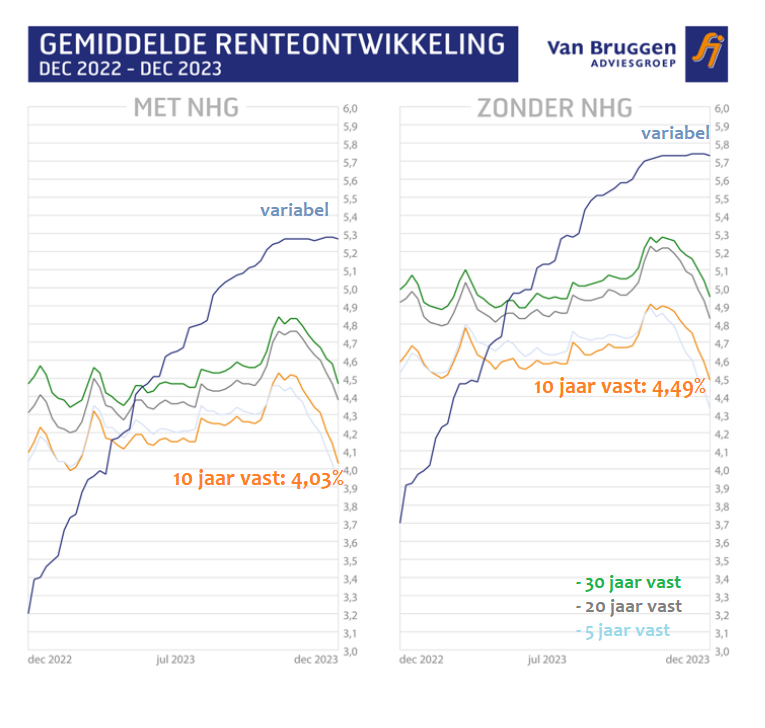

2) Daling hypotheekrente

De afgelopen weken zijn hypotheekrentes fors gedaald, in het kielzog van fors lagere rentes op kapitaalmarkten. Van Bruggen verwacht dat deze trend doorzet in 2024, al maakt de financieel intermediair wel een kanttekening dat het voorspellen van de ontwikkeling van hypotheekrentes met veel onzekerheden omgeven blijft.

Voor de populaire rentevaste periode van 10 jaar ligt de gemiddelde hypotheekrente mét NHG-verzekering momenteel op 4,03 procent. De 10-jaars hypotheekrente zonder NHG ligt gemiddeld op 4,49 procent.

3) Hypotheeknormen gunstiger voor sommige huishoudens

Als derde reden voor de hogere leencapaciteit noemt Van Bruggen de nieuwe regels voor de berekening van de maximale hypotheek die vanaf 1 januari 2024 gelden. Hoe dit precies uitpakt verschilt per huishouden, waarbij sommige huishoudens meer kunnen lenen en anderen minder.

Maar er zijn twee wijzigingen die voor bepaalde groepen de maximale hypotheek flink verhogen. Op de eerste plaats kunnen alleenstaanden 16.000 euro meer lenen, een maatregel die vooral in het goedkopere woonsegment een prijsopdrijvend effect kan hebben.

Op de tweede plaats gaat het energielabel van woningen een grotere rol spelen bij het bepalen van de maximale hypotheek. Wie een woning met een hoger energielabel heeft, kan komend jaar meer lenen. Voor woningen met een A of een B-label gaat het bijvoorbeeld om 10.000 euro extra hypotheek.

Maximale hypotheek: alleenstaande en stel

Van Bruggen geeft een aantal rekenvoorbeelden voor de maximale hypotheek van respectievelijk een alleenstaande en een stel, om de invloed van loonstijgingen, de ontwikkeling van de hypotheekrente en energielabels te illustreren.

Alleenstaande

- Inkomen stijgt in 2024 met 5,2 procent naar 63.120 euro op jaarbasis, hypotheekrente onveranderd op 4,1 procent en huis met energielabel A of B: in dit geval stijgt de maximale hypotheek met 29.104 euro naar 298.145 euro in 2024.

- Als de hypotheekrente in 2024 in dit voorbeeld met 0,5 procentpunt daalt naar 3,6 procent (mét NHG), neemt de maximale hypotheek met 57.765 euro toe naar 326.806 euro

Stel

- Inkomen stijgt met 5,2 procent naar 94.680 euro (totaal van beide partners) in 2024, hypotheekrente onveranderd op 4,5 procent, huis met energielabel A of B: in dit geval stijgt de maximale hypotheek met 8.964 euro naar 438.224 euro.

- Als de hypotheekrente in 2024 in dit voorbeeld met 0,5 procentpunt daalt naar 4 procent (zonder NHG), neemt de maximale hypotheek met 18.692 euro toe tot 447.952 euro.