- Prijsstijgingen zijn schering en inslag: benzine, stroom, gas, maar ook supermarktproducten worden flink duurder.

- Maar hetzelfde geldt voor de beurs en de huizenmarkt: ook daar stijgen de prijzen.

- Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden.

Inflatie doet zich overal gelden: dat zie je aan producten die duurder worden in de supermarkt, als je benzine of diesel tankt en op de energierekening. Maar stijgende prijzen zijn ook zichtbaar op de beurs en de huizenmarkt.

Wie een eigen woning heeft en/of in aandelen belegt, zag z’n vermogen in juni opnieuw toenemen. Aandelenbeurzen hervatten hun opmars in de eerste weken van juni, na twee maanden van relatieve rust. En huizenprijzen blijven in een vrijwel rechte lijn omhoog gaan, verwachten economen van De Nederlandsche Bank.

Aan de uitgavenkant betaal je wel hogere prijzen voor onder meer stroom, aardgas en benzine.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden. Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, benzine- en dieselprijzen, aandelen en je spaargeld?

Bekijk hieronder de Blik op je Geld van juni 2021:

Download hier de app voor Upday Nieuws

De huizenprijs: voorlopig geen terugval

De huizenprijzen in Nederland blijven voorlopig vrijwel onafgebroken stijgen. Economen van De Nederlandsche Bank DNB voorzien voor dit jaar een toename van de gemiddelde huizenprijs met liefst 10 procent.

In de jaren daarna gaat het iets minder hard, maar de ontwikkeling blijft positief: een plus van 5,5 procent in 2022 en gemiddeld 3,5 procent hogere huizenprijzen in 2023.

Opvallend genoeg zou de huizenmarkt hiermee compleet ongeschonden uit de coronacrisis komen. Dankzij de coronasteun van de overheid is de werkloosheid laag gebleven en zijn de financiële problemen van veel huishoudens niet uit de hand gelopen. Daarnaast ondersteunen de lage hypotheekrentes en de krapte in het aanbod van woningen de huizenprijs.

Voor starters is dit alles niet onverdeeld gunstig: bij aanhoudend stijgende huizenprijzen moeten zijn zich dieper in de schulden steken om een eigen woning te bemachtigen.

Tekenend wat dit betreft is de observatie van financieel intermediair De Hypotheker dat starters op de woningmarkt vaker kiezen voor een aflossingsvrije hypotheek, vanwege de relatief lage maandlasten. Ook al zijn dit hypotheken waarbij je in dus niet aflost tijdens de looptijd van de lening.

Lees meer: Bieden boven de vraagprijs voor een huis is de regel – dit gebeurt er bij jou in de buurt

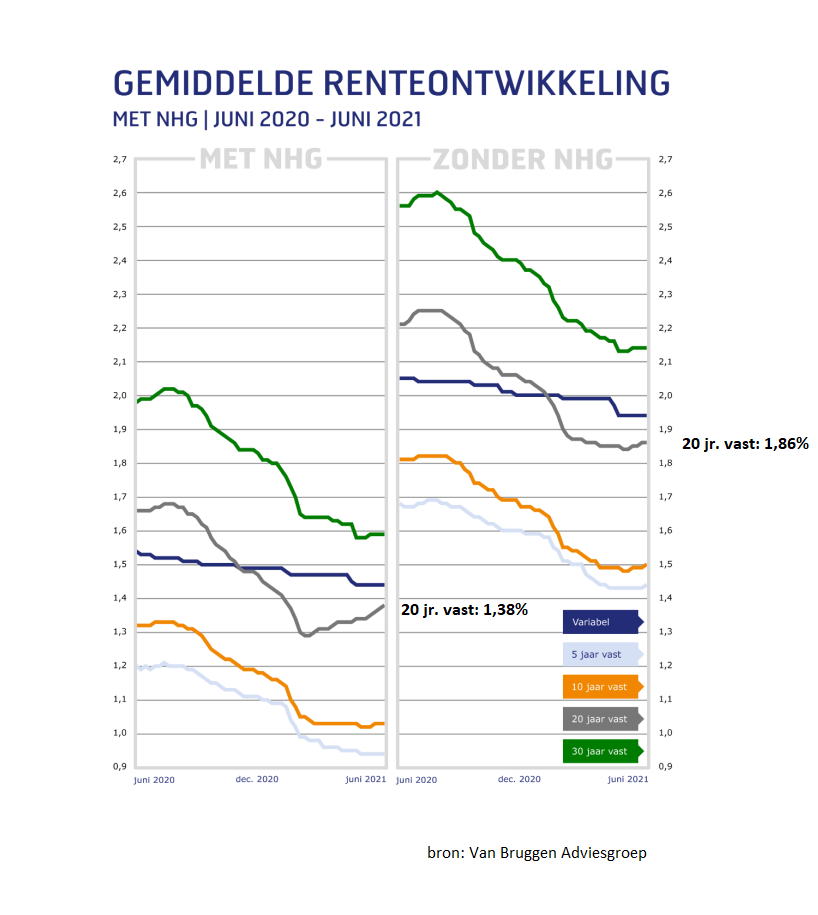

Hypotheekrente: 20 jaar vast stijgt licht

Op de hypotheekmarkt bevinden rentes zich nog altijd op extreem lage niveaus, maar hier en daar zijn er eerste tekenen dat de bodem min of meer is bereikt. Dit geldt vooral voor langere rentevaste perioden.

In de bovenstaande grafiek van Van Bruggen Adviesgroep is dit het duidelijkst te zien bij de 20-jaars hypotheekrente (grijze lijnen). Voor hypotheken mét NHG-verzekering ligt het gemiddelde 20-jaars tarief op 1,38 procent en voor hypotheken zonder NHG ongeveer is dat ongeveer een half procentpunt meer.

Vooral bij de 20-jaarsrente mét NHG-verzekering is sinds enkele weken een lichte stijging te zien.

Jongere generaties zijn misschien gewend aan hypotheekrentes die tussen de 1 en 2 procent liggen, maar in het verleden was dat wel anders. Zo bedroeg de gemiddelde hypotheekrente pakweg tien jaar geleden 4 procent; en begin deze eeuw was een rente van 6 procent normaal.

Business Insider rekende uit wat er met je hypotheeklasten kan gebeuren als rentes terugkeren naar de hogere niveaus van de afgelopen twintig jaar.

Lees ook: Zo hard stijgen je maandlasten, als de hypotheekrente klimt naar 2%, 3%, 4%, 5% of zelfs 6%

Sparen: inflatie doet meer pijn

Nederlandse huishoudens betaalden in mei gemiddeld 2,1 procent meer voor goederen en diensten dan een jaar eerder, zo bleek deze maand uit cijfers van het CBS. De hoogste variabele spaarrente bleef daarentegen hangen op 0,3 procent.

Het gat tussen de inflatie en de hoogste variabele spaarrente wordt dus groter, zoals in bovenstaande grafiek te zien is.

Nederlandse spaarders blijven last houden van het rentebeleid van de Europese Centrale Bank, waardoor het niet mogelijk is om met de inkomsten uit spaargeld de inflatie bij te benen.

De ECB houdt vol dat de hogere inflatie een tijdelijk fenomeen is en wil daarom het extreem soepele monetaire beleid voorlopig niet aanpassen, zodat goedkoop geld overvloedig beschikbaar is en rentes laag blijven.

Intussen gaan steeds meer banken in Nederland ertoe over om bij spaartegoeden boven de 100.000 euro negatieve rentes te rekenen. In de politiek wordt daar inmiddels over gemord en minister van Financiën Wopke Hoekstra heeft beloofd in te grijpen als er bij spaartegoeden onder de 100.000 euro negatieve rentes worden ingesteld.

Lees ook: Hoge rente bij cryptosparen: let op deze addertjes onder het gras

Beurs: optimisme voert de boventoon

Beleggers blijven vooralsnog in een opperbeste stemming. Na een hapering van de beursrally in april en mei, zette de AEX-index de opmars in de eerste weken van juni voort, met een beperkte hapering in de afgelopen dagen. Op jaarbasis staat de Amsterdamse hoofdindex zo'n 15 procent in de plus.

Zowel in Europa als in de VS loopt de inflatie relatief snel op. Dat kan een risico zijn voor beurzen als dit zorgt voor snelle rentestijgingen en bijvoorbeeld centrale banken het beleid laten varen om rentes kunstmatig laag te houden.

Hogere rentes kunnen ervoor zorgen dat lenen voor bedrijven duurder wordt. Ook komen vastrentende obligaties daarmee weer in beeld als alternatief voor aandelen.

Maar voorlopig is dit nog toekomstmuziek. Aandelenmarkten worden volop gesteund door centrale banken, die verklaren dat hogere inflatie een tijdelijk fenomeen is en dat er geen reden is om rentes op korte termijn al te laten stijgen.

In de VS maakt de centrale bank deze week wel een eerste voorzichtige draai door aan te kondigen dat de rente waarschijnlijk in 2023 omhoog gaat, iets sneller dan eerder werd verwacht. Dat was geen heel schokkende stap, maar niettemin temperde dit de euforische stemming op aandelenmarkten enigszins.

Lees ook: 3 belangrijke punten voor je beleggingen in het komende kwartaal: waar stroomt het geld naartoe?

Benzine en diesel: hoge prijzen

De stijging van grondstofprijzen doet zich voelen aan de pomp. Inkoopcollectief UnitedConsumers meldde in juni een nieuw record voor de benzineprijs. Hierbij gaat het om de adviesprijzen van de grote oliemaatschappijen. De gemiddelde adviesprijs lag per 16 juni op 1,907 euro per liter.

Een adviesprijs is echter iets anders dan de prijzen die pompstations daadwerkelijk rekenen. De data van het CBS, gebaseerd op daadwerkelijke prijzen van tankpasuitgever Travelcard, geven een beter beeld van de reële ontwikkeling van pompprijzen. Die zijn in de grafiek hierboven te zien.

Gemiddelde daadwerkelijk getankte prijs voor benzine lag per 7 juni op 1,79 euro per liter, dat wil zeggen 11 cent onder de gemiddelde adviesprijs.

Ter vergelijking: op 2 oktober 2012 piekte de gemiddelde benzineprijs op 1,83 euro per liter, op basis van de data van CBS/Travelcard .

Aan de pomp betaal je dus nog net geen recordprijs. Wel is de benzineprijs in juni vergeleken met dezelfde maand een jaar eerder met 19 procent gestegen. Voor een volle tank van 40 liter betekent dit dat je ruim 11 euro duurder uit bent dan in de zomer van 2020.

Vaste stroomprijs: stijging zet door

De stijging van de tarieven voor stroomcontracten waarbij de prijs 1 jaar of 3 jaar vast staat is nog niet ten einde, blijkt uit data van online consumentenadviseur Pricewise.

In de bovenstaande grafiek is te zien dat het gemiddelde stroomtarief voor 1 jaar vast is gestegen naar bijna 8 cent per kWh. Dat is hoger dan het piekniveau van juni 2018

Het gemiddelde tarief voor 1 jaar vast ligt ongeveer 66 procent hoger vergeleken met dezelfde maand een jaar eerder.

Het gemiddelde variabele tarief voor stroom, dat per 1 juli weer wordt aangepast, bedraagt 5,85 cent per kWh. De vaste tarieven voor stroom liggen nu 35 procent boven de variabele tarieven. De verwachting is echter dat de variabele tarieven per 1 juli ook flink zullen stijgen.

De bovenstaande grafiek toont overigens de gemiddelde prijzen per kilowattuur zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Deze belastingen zorgen voor extra kosten van ruim 16 cent per kilowattuur boven op de kale stroomprijs.

Vaste gasprijs: stevig in de lift

Ook bij de gasprijzen gaat het hard omhoog. Voor een 1-jarig contract betaal je in juni gemiddeld 29,08 cent per kuub; dat is 32 procent meer dan de variabele prijs van gemiddeld 22,1 cent per kuub.

Bij de bovengenoemde prijzen gaat het wederom om de tarieven zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Per saldo moet je boven op de kale gasprijs nog ruim 58 cent optellen aan energiebelasting, de ODE-heffing en btw om op de prijs per kuub inclusief alle belastingen te komen.

Gelet op de flink opgelopen prijzen voor vaste contracten is het volgens Pricewise verstandiger om de prijs niet heel lang vast te leggen. Maximaal één jaar lijkt beter dan bijvoorbeeld 3 jaar vast.

[activecampaign form=24]

Lees meer over geld en vermogen:

- Beleggers trekken in juni voor het eerst in maanden geld terug uit zowel ether als de bitcoin – institutionele partijen dubben over crypto

- Topbelegger Michael Burry van ‘The Big Short’ is terug op Twitter en waarschuwt dat we ‘de grootste speculatieve zeepbel aller tijden’ meemaken op de beurs

- Dit moet je inleggen op een fiscale pensioenrekening om samen met de AOW €2.000 of €3.000 pensioen per maand te krijgen