- De huizenmarkt wordt gekenmerkt door krapte in het aanbod, forse prijsstijgingen en extreem lage hypotheekrentes.

- In coronajaar 2020 leek de huizenmarkt losgekoppeld van de economie. De vraag is wat 2021 gaat brengen.

- Business Insider zet de belangrijkste trends op het gebied van huizenprijzen en hypotheekrentes op een rij.

In coronajaar 2020 ging de huizenmarkt zijn eigen weg. Huizenprijzen stegen hard door, gestuwd door extreem lage hypotheekrentes en krapte in het aanbod.

Dit alles leidde tot grote drukte op de hypotheekmarkt. HDN, een aanbieder van hypotheeksoftware die ruim 80 procent van de markt dekt, noteerde afgelopen jaar liefst 535.375 hypotheekaanvragen, bijna een kwart meer dan een jaar eerder.

Op basis van de gegevens van HDN, financieel intermediair Van Bruggen Adviesgroep en het Centraal Bureau voor de Statistiek zetten we de belangrijkste trends op de huizenmarkt op een rij.

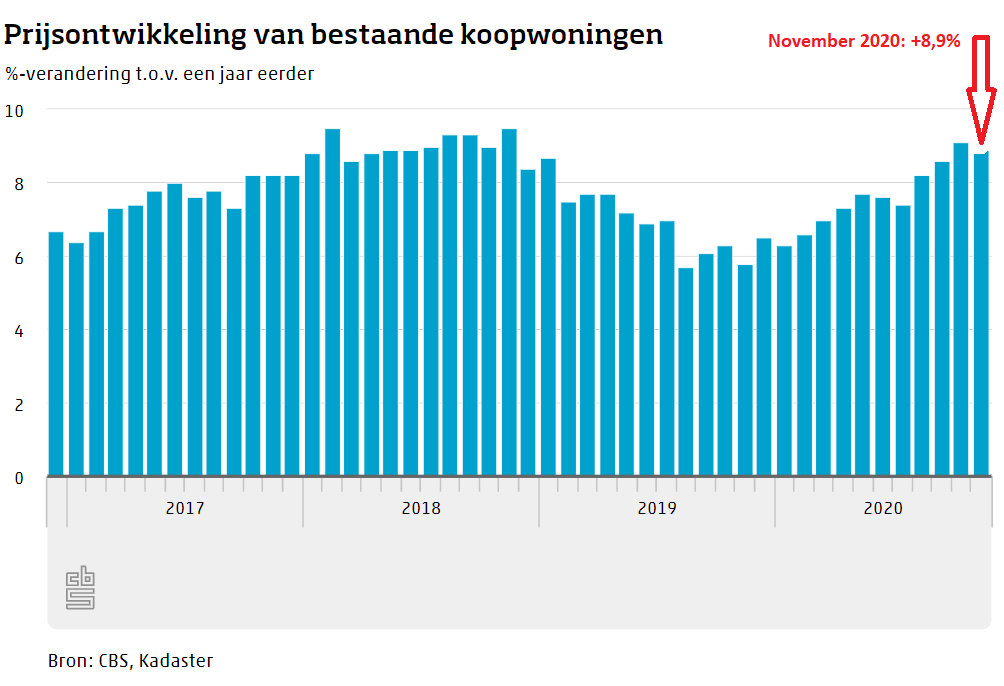

De huizenprijs stijgt steeds harder

Waar de huizenprijs begin 2020 met gemiddeld 6 procent steeg op jaarbasis, lag de stijging aan het eind van het jaar op bijna 9 procent.

Grote vraag voor 2020 is of de huidige stijging van huizenprijzen houdbaar is. Daar zijn economen sterk over verdeeld.

Lees ook: Blik op je Geld: risico’s voor je huis en beleggingen in 2021

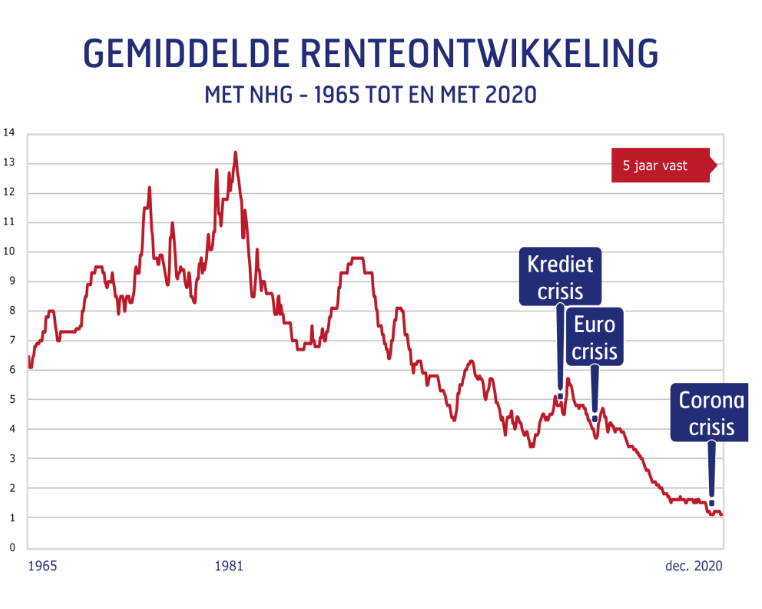

De hypotheekrente staat op een historisch dieptepunt

Zoals te zien in bovenstaande grafiek heeft de coronacrisis geleid tot een nieuw historisch dieptepunt voor hypotheekrentes.

Dit heeft vooral te maken met de miljarden aan gratis geld die centrale banken in het financiële systeem hebben gepompt, waardoor lenen spotgoedkoop is geworden en rentes kunstmatig laag worden gehouden.

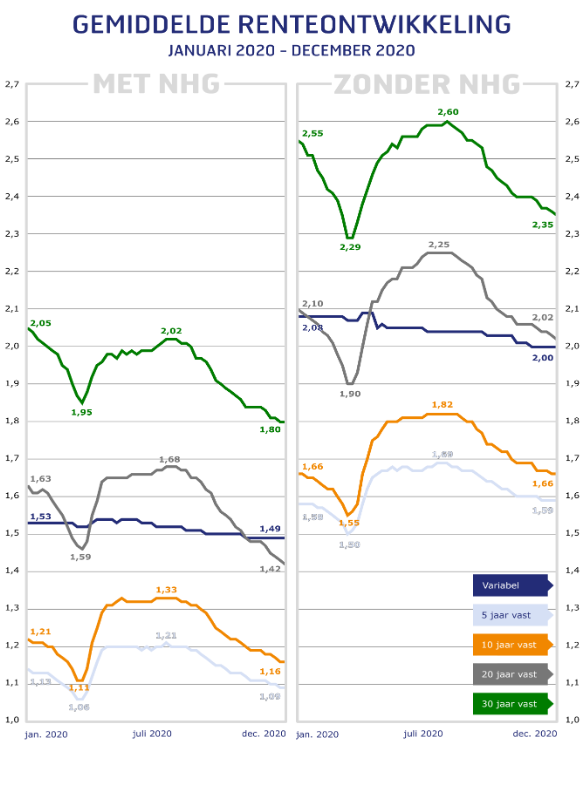

De banken prijzen een hoger risico op betalingsproblemen in bij hypotheekrentes

De overheid heeft met miljardensteun in 2020 gezorgd dat de stijging van de werkloosheid en het aantal faillissementen beperkt is gebleven.

Tegelijk blijkt uit de ontwikkeling van hypotheekrentes dat geldverstrekkers het risico op wanbetaling op hypotheken door inkomensverlies hoger zijn gaan inschatten. Dit heeft onder meer te maken met de verwachting dat bijvoorbeeld de werkloosheid in 2021 alsnog gaat oplopen.

In de bovenstaande grafiek van Van Bruggen Adviesgroep is te zien dat de rentes voor hypotheken met NHG-verzekering eind 2020 tot nieuwe dieptepunten zijn gedaald. De Nationale Hypotheekgarantie biedt geldverstrekkers onder voorwaarden bescherming als huiseigenaren de hypotheeklasten niet meer kunnen dragen.

De rentes voor hypotheken zonder NHG-verzekering zijn eind 2020 ook gedaald, maar liggen niet op de bodemniveaus van maart.

Relatief zijn hypotheekrentes zonder NHG iets duurder geworden in de loop van 2020, wat aangeeft dat geldverstrekkers extra risico's zien.

Kopers in 2020: hypotheek hoger in verhouding tot inkomen

- Gemiddelde hypotheek: €312.100 (+7,9%)

- Aantal hypotheekaanvragen: 303.788 (+10,8%)

- Verhouding tussen hoogte hypotheek en inkomen: 4,2 in 2020 tegen 4,09 in 2019

Dat kopers het steeds zwaarder hebben op de huizenmarkt, blijkt vooral uit twee zaken. In 2020 namen kopers een gemiddeld 8 procent hogere hypotheek van ruim 312.000 euro. Tegelijk leenden kopers afgelopen jaar gemiddeld 4,2 keer het bruto inkomen, tegen 4,09 keer in 2019.

Kortom: hogere hypotheken en een lager inkomen in verhouding tot de hypotheek. Dit hoeft niet meteen hogere maandlasten te betekenen, aangezien hypotheekrentes zijn gedaald. Maar op termijn kan een relatief hoge schuldenlast in verhouding tot het inkomen wel risico's meebrengen als hypotheekrentes stijgen.

Explosie van oversluiters en tweede hypotheken in 2020

- Gemiddeld hypotheekbedrag van niet-kopers: €180.400 (+4%)

- Aantal hypotheekaanvragen van niet-kopers: 231.587 (+48,5%)

De behoefte om de profiteren van de extreem lage hypotheekrentes is goed te zien bij de toename van het aantal hypotheekaanvragen van niet-kopers. Dat zijn onder meer huiseigenaren die een lopende hypotheek hebben overgesloten of die een tweede hypotheek namen.

Het aantal hypotheekaanvragen van niet-kopers steeg met afgerond liefst 49 procent in 2020.

[activecampaign form=24]