Het verschil in vermogen tussen huiseigenaren en huurders is fors , ook los van de waarde van de eigen woning.

Uit cijfers van het Centraal Bureau voor de Statistiek blijkt dat huiseigenaren in doorsnee 14 keer zoveel overig vermogen hebben vergeleken met huurders.

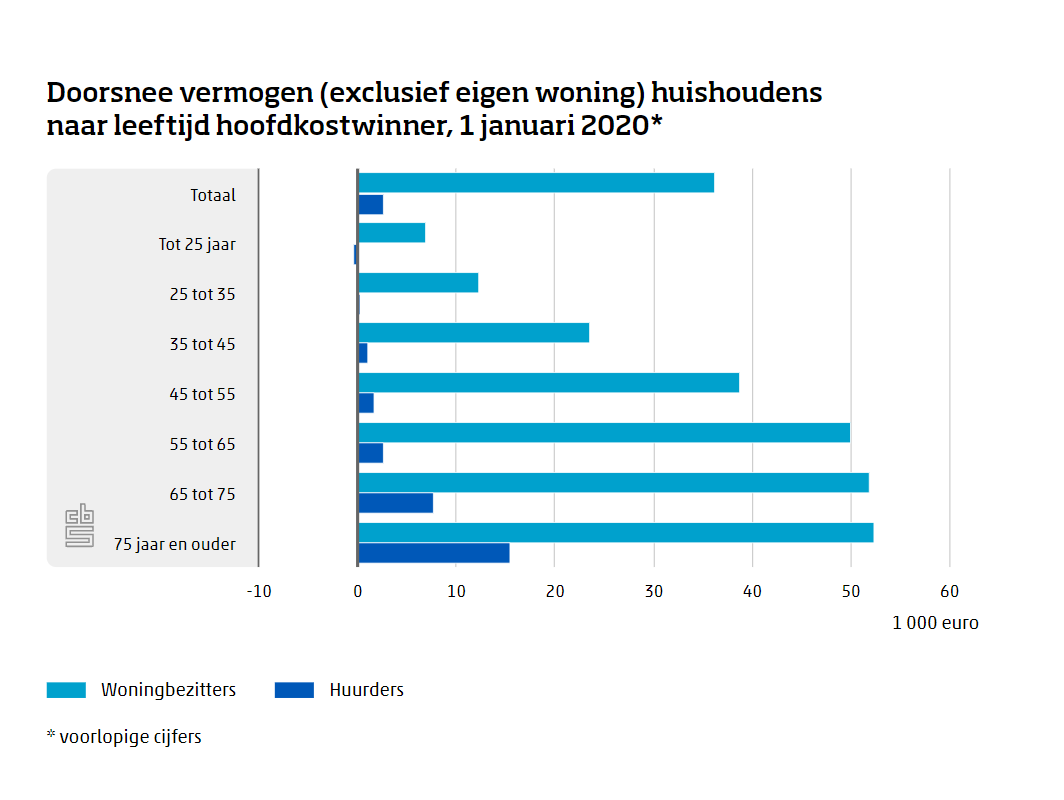

Vooral 55-plussers hebben relatief veel financiële bezittingen.

Woningbezitters hebben gemiddeld gezien een veel groter vermogen dan huurders en dat verschil is de afgelopen jaren groter geworden.

Dat melden onderzoekers van het statistiekbureau CBS. Zij hebben hierbij gekeken naar vermogensverschillen als je de waarde van woningen en een eventuele bijbehorende hypotheekschuld niet meerekent.

Huishoudens met een eigen woning hadden vorig jaar in doorsnee een overig vermogen van 36.300 euro. Dat is 14 keer meer dan het vermogen van de doorsnee huurder, dat 2.600 euro bedraagt.

Het vermogen van huurders is sinds 2013 amper gegroeid, terwijl dat van mensen met een koopwoning met 10.500 euro toenam.

Anders dan huurders zagen woningeigenaren hun financiële bezittingen toenemen. Het gaat hier om bank- en spaartegoeden, aandelen en obligaties. Woningeigenaren hebben bovendien vaker ook nog een andere bron van vermogen, zoals een eigen bedrijf.

Jongeren tot 25 jaar en ouderen van boven de 75 jaar wonen relatief vaak in een huurhuis. Ouderen hebben gemiddeld bezien een groter vermogen dan jongeren, logischerwijs omdat vermogen wordt opgebouwd in de loop der jaren.

Tussen mensen van dezelfde leeftijd bestaan grote verschillen tussen huurders en woningbezitters. Ook hebben jongere woningbezitters vaak meer vermogen dan oudere huurders. Zo hebben huiseigenaren in de leeftijdscategorie tussen de 25 en 35 in doorsnee een overig vermogen van iets meer dan 12 duizend euro, terwijl huurders in die leeftijdsgroep vrijwel geen vermogen hebben.

Het meeste vermogen buiten de eigen woning zit bij 55-plussers. Zo hebben huiseigenaren in de leeftijdsgroep van 55 tot 65 in doorsnee een vermogen van 50.000 euro, tegen slechts 2.600 euro vermogen voor huurders in de zelfde categorie.