Huizenkopers met een middeninkomen kunnen in 2019 veelal iets meer lenen dankzij versoepelde hypotheeknormen. Dat meldde Van Bruggen Adviesgroep deze week in zijn nieuwsbrief.

De intermediair berekende op basis van de nieuwe normen de maximale hypotheek voor alleenstaanden en stellen met verschillende inkomens. Daarbij is uitgegaan een hypotheek met een rentevaste periode van 10 jaar tegen een rente van 1,9 procent met NHG en 2,35 procent zonder NHG.

De berekening van Van Bruggen liet zien dat zowel alleenstaanden als stellen met een middeninkomen gemiddeld 2 tot 2,5 procent meer kunnen lenen in 2019. Dit komt neer op zo’n 3.000 tot 7.000 euro. Een middeninkomen gaat tot ongeveer tot 45.000 euro bij alleenstaanden en tot 50.000 euro bij stellen.

Wat koop je daarvoor…

Maar wat kun je maximaal lenen met een jaarinkomen van 45.000 en 50.000 euro? En waar kun je dan een huis kopen?

Business Insider legde de berekening van Van Bruggen Adviesgroep naast de gemiddelde verkoopprijzen per regio van makelaarsvereniging NVM uit het derde kwartaal van dit jaar. Daaruit rolde een nogal rood uitgevallen kaart van Nederland.

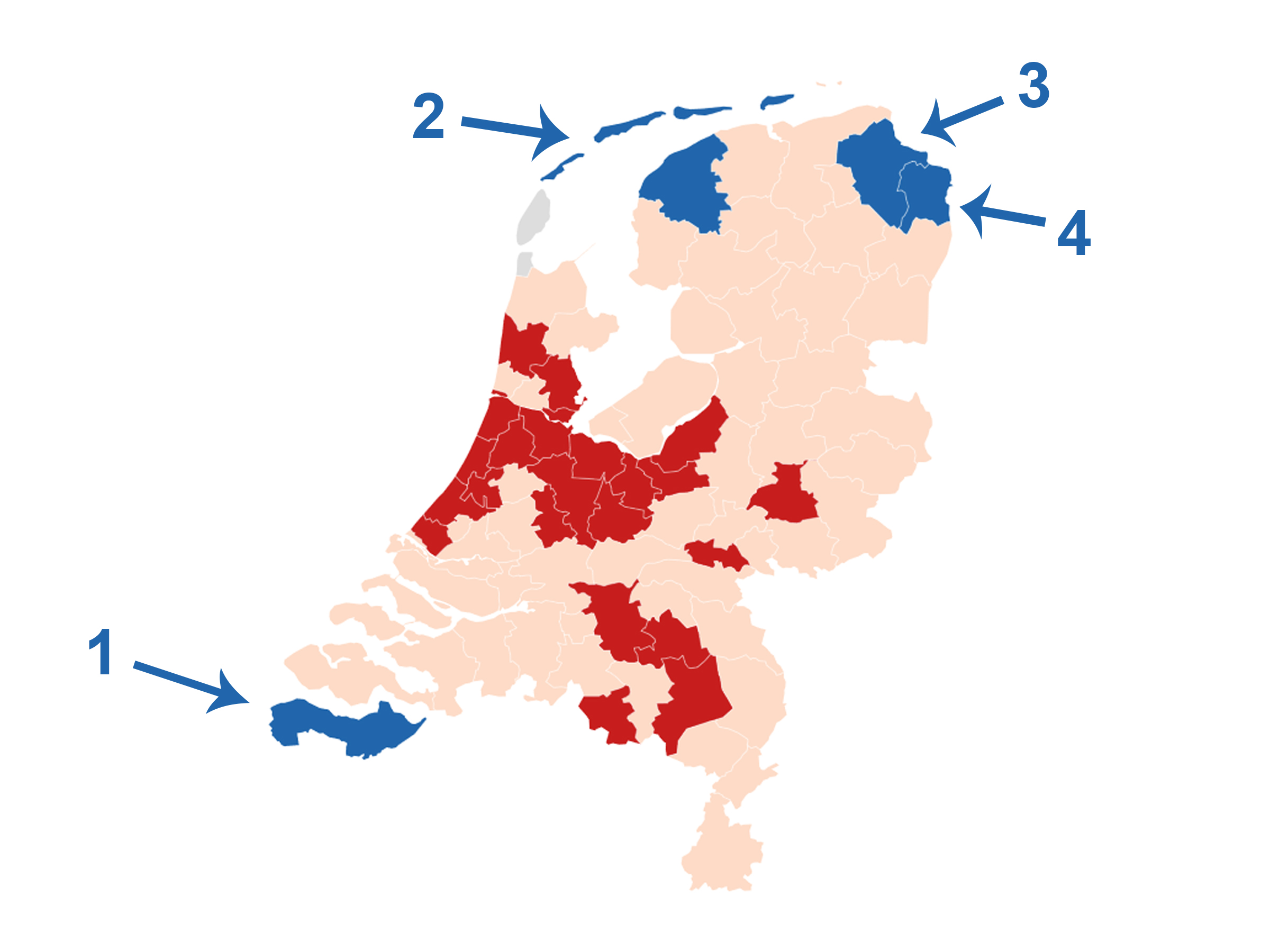

De kaart hieronder laat zien waar een alleenstaande die 45.000 euro per jaar verdient nog een huis kan voor de gemiddelde prijs in een bepaalde regio.

Volgens de berekening van Van Bruggen Adviesgroep bedraagt de maximale hypotheek voor deze huizenkoper 205.683 euro. Het gaat om een hypotheek met een rentevaste periode van 10 jaar tegen een rente van 1,9 procent met NHG-garantie.

De roze en rood gekleurde regio's zijn een no go: daar ligt de gemiddelde transactieprijs boven de maximale hypotheek van de alleenstaande met het inkomen van 45.000 euro. De blauwe regio's bieden mogelijkheden, op basis van de gemiddelde transactieprijzen voor woningen per regio.

Zoals je ziet kun je als alleenstaande voor een gemiddelde prijs - je kunt natuurlijk altijd proberen om goedkoper te wonen - nog maar in vier NVM-regio's terecht met je 45.000 euro aan jaarinkomen. De maximale hypotheek is net genoeg om een huis in Zeeuws-Vlaanderen aan te schaffen; je houdt dan nog zo'n 1.600 euro over.

Je hebt wat meer ruimte om in voor Noordwest-Friesland te kopen, of in het door aardbevingen geplaagde Noordoost-Groningen en Slochteren. Daar zit je met de maximale hypotheek respectievelijk ruim 10.000 en 30.000 euro boven de gemiddelde verkoopprijs.

Maximale hypotheek voor stel met middeninkomen: waar kun je kopen?

Het plaatje voor stellen ziet er anders uit. Zij kunnen met een gezamenlijk jaarinkomen van 50.000 euro in iets meer regio's terecht. Voor tweeverdieners geldt dat het tweede inkomen voor 70 procent meetelt bij het berekenen van de maximale hypotheek. Dit betekent dat het bedrag aan maximale hypotheek deels wordt bepaald door de verhouding tussen de twee inkomens.

Verdient een stel fifty-fifty, dan bedraagt de maximale hypotheek 222.823 euro in 2019. Ook hier is weer uitgegaan van een hypotheek met een rentevaste periode van 10 jaar tegen een rente van 1,9 procent met NHG.

Het volgende kaartje laat zien waar onze tweeverdieners kunnen kopen voor de gemiddelde huizenprijs in een bepaalde regio:

Zuid-Limburg, Zuidoost-Drenthe, Zuidoost-Groningen en Oost-Friesland zijn onbereikbaar voor alleenstaanden, maar als stel met een middeninkomen kun je daar wel terecht.

Misschien wordt het voor een stel iets rooskleuriger als het tweede inkomen kleiner is. In dat geval kan een koppel 228.537 euro lenen, bijna 6.000 euro meer dan als ze fifty-fifty zouden verdienen. De kaart hieronder laat weer zien waar de tweeverdieners kunnen kopen.

Door de hogere maximale hypotheek die het kleinere tweede inkomen oplevert, wint dit stel de regio Opsterland.

Overweeg je voor een maximale hypotheek te gaan, bedenk dan dat kinderen niet worden meegenomen in de berekening. Een stel met kinderen kan evenveel lenen als een stel zonder kinderen, terwijl de eerste meer kosten heeft, merkt Van Bruggen Adviesgroep op.