- Financiële markten werden deze week opgeschrikt door het omvallen van maar liefst twee banken in de VS in drie dagen tijd.

- Financieringsproblemen als gevolg van hogere rentes beginnen hiermee duidelijk hun tol te eisen.

- Beursexperts Michael Nabarro en Gökhan Erem laten zien hoe dit rente- en aandelenmarkten raakt.

ANALYSE – De hardnekkige inflatie en oplopende rentes zorgden deze week in de VS voor enkele opvallende slachtoffers. Het begon met de ‘huisbank’ van enkele van de grootste namen in de crypto-industrie: de beursgenoteerde financiële dienstverlener Silvergate Capital.

De combinatie van de agressieve renteverhogingen, de ineenstorting van cryptobeurs FTX en verwachte strengere regelgeving zorgden ervoor dat Silvergate besloot zichzelf (vrijwillig) op te heffen, gelet op het gebrek aan toekomstperspectief. Tja, het goede nieuws is dan wel de men verwacht alle deposito’s volledig terug te betalen.

Echter, het bericht van het relatief onbekende “SVB Financial” domineerde het financiële nieuws deze week. De Silicon Valley Bank is de 18de bank in de VS met meer dan 175 miljard dollar aan deposito’s op de balans. De bank gold als een belangrijke geldverstrekker voor startups en durfkapitaalfondsen.

Het bedrijf was door de oplopende rentes zwaar in de problemen gekomen. Om het verlies op te vangen wilde Silicon Valley Bank eigen aandelen uitgeven en dat zorgde voor paniek bij klanten, die massaal besloten om hun geld op te nemen.

Zo ontstond er een ouderwetse bankrun met alle gevolgen van dien. De aandelen van SVB Financial Group daalden met grofweg 80 procent tussen de openingsbel van donderdag en vrijdag, voordat de handel werd stilgelegd. De overheidsinstanties moesten ingrijpen en vrijdag werd de bank gesloten om nog erger te voorkomen.

Beleggers ruiken ondertussen bloed en de onzekerheid verspreidt zich verder. De vraag is nu wie er nog meer onder druk van de oplopende rentekosten in moeilijkheden is gekomen.

Gelet op de sterke kapitalisatie van de grotere Amerikaanse banken lijkt het wel zo dat een mogelijk rimpeleffect beperkt zal blijven tot kleinere regionale banken. Maar de eerste slachtoffers van de ongekend snelle rentestijgingen zijn daar en er zullen meer partijen zijn met grote verliezen op hun obligatiebezittingen.

Rente nog niet op piekniveau

Belangrijk bij dit alles is dat centrale bankiers zijn nog niet klaar met het bestrijden van de inflatie en dat verdere renteverhogingen in het verschiet liggen.

Eerder in de week deed voorzitter Jerome Powell van de Federal Reserve zijn best om de Amerikaanse politiek van het huidige gevoerde monetaire beleid te overtuigen. De boodschap was hetzelfde als de afgelopen maanden: de rente gaat verder omhoog en het inflatiedoel van 2 procent is nog ver weg.

Dat het rentebeleid van de Amerikaanse centrale bank economische schade met zich mee gaat brengen is zeer waarschijnlijk, maar Powell houdt wel de hoop op een zachte landing van de economie en dat is op zich toch best knap. Hij benadrukte nog wel dat de inkomende economische data het tempo van nieuwe renteverhogingen zullen bepalen, alsook het uiteindelijke piekniveau van de beleidsrente. De bekende slag om de arm dus.

In reactie op het commentaar van Powell liepen in eerste instantie vooral rentes met kortere looptijden flink op, waardoor in de VS op een gegeven moment de 2-jaars staatsrente meer dan 1 procentpunt hoger was dan de 10-jaars rente.

Dergelijk inversies, waarbij de kortlopende rente hoger is dan de langlopende rente, zijn de afgelopen 50 jaar na grofweg twaalf tot veertien maanden altijd gevolgd door een economische recessie. Vorig jaar juni startte deze inversie en we houden dan ook rekening met een verder verslechterende economie gedurende dit jaar.

De grote vraag is in hoeverre de centrale bankiers later dit jaar de teugels weer kunnen laten vieren om de verwachte recessie te bestrijden. Zolang er niets breekt, lijken centrale bankiers voorlopig voet bij stuk te houden en zal eind deze maand de beleidsrente in de VS naar verwachting het niveau van 4,75 procent tot 5 procent bereiken.

Vlucht naar veilige havens

Hoewel het renteverschil tussen de 2-jaars staatsrente en de 10-jaarsrente ook aan het eind van de week nog ruim 1 procentpunt was, zorgden de berichten over Silicon Valley Bank voor een vlucht naar veiligheid. Beleggers parkeerden hun geld in veilige staatsobligaties en rentes daalden hierdoor over de hele linie.

De Amerikaanse werkgelegenheidscijfers over februari hielpen nog een handje mee. De Amerikaanse werkloosheid is afgelopen maand iets opgelopen en looninflatie viel mee. Hiermee neemt de kans op een verhoging van de Amerikaanse beleidsrente met 0,5 procentpunt deze maand af en lijkt 0,25 procentpunt erbij het meest waarschijnlijk.

In de onderstaande grafiek zie je dat de beweeglijkheid van de rentes de afgelopen dagen extreem is geweest. De marktverwachting voor het piekniveau van de beleidsrente van de Amerikaanse centrale bank (rode lijn) schoot omhoog naar 5,7 procent in reactie op de toespraak van Powell. Maar daarna zakte deze verwachting terug naar 5,2 procent. Ook wordt er weer rekening gehouden met een rentedaling in de tweede helft van dit jaar (groene lijn).

Een piekniveau van de Amerikaanse beleidsrente van grofweg 5,5 procent, lijkt realistisch. Echter, zolang er geen grote economische schokken optreden, lijkt een renteverlaging later dit jaar wel erg veel van het goede.

Even druk van de ketel bij de rente, aandelen op zoek naar richting

Hieronder kijken we naar het technische beeld op rente- en aandelenmarkten in de VS. We beginnen met de rentemarkt.

Onderstaande grafiek toont de koers van de 10-jarige staatsobligatie in de VS, die tegengesteld aan de rente beweegt. De koers bevindt zich nog steeds in een dalende trend. Dit betekent dat er opwaartse druk op de rente is.

Je ziet echter dat de berichten over omvallende banken van eind deze week de vlucht naar veilige havens inluidden, getuige de koersstijging helemaal rechtsonder in de grafiek.

Hiermee werd de eerdere koersdaling abrupt een halt toegeroepen. De koers van de 10-jaars obligatie beweegt inmiddels weer omhoog richting de (dalende) trendlijn alsmede het 200-daags voortschrijdend koersgemiddelde (stippellijn).

Echter, zolang een opwaartse “break” uitblijft, lijkt de weg naar beneden voor de koers van de 10-jaars obligatie het meest waarschijnlijk. We houden per saldo dus rekening met verdere opwaartse druk op de rente. Belangrijk is dan wel dat de er niet meer lijken uit de kast vallen en de paniek niet verder verergert.

Ook aandelen hebben het zwaar, nu blijkt dat je rentes niet zonder kleerscheuren voor scherp gefinancierde bedrijven kan verhogen. Hoewel de rente daalde deze week, was dat om de verkeerde reden. De zorgen om meer bedrijfsongevallen drukten dan ook de aandelenkoersen.

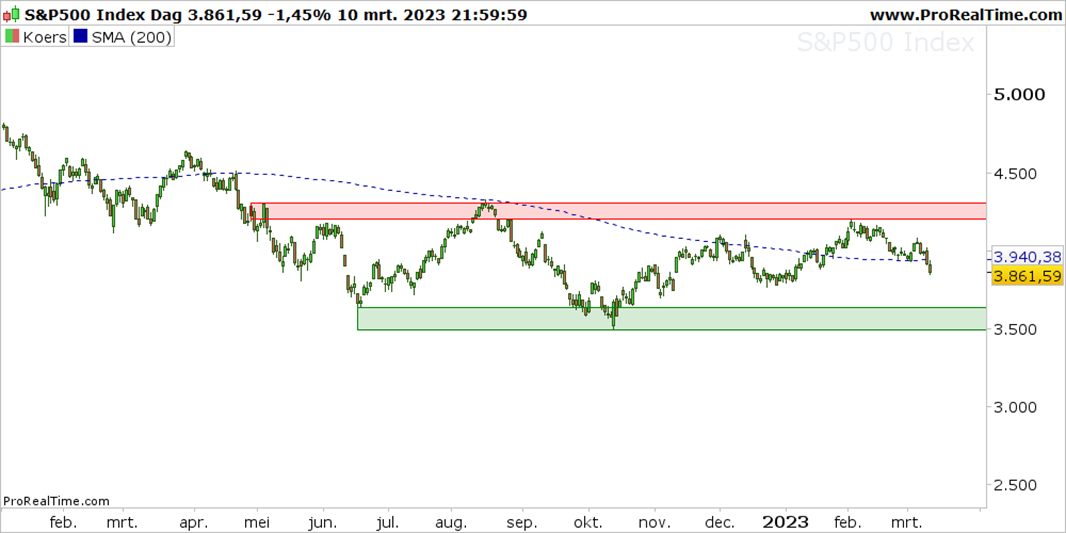

Hieronder zie je de grafiek van de S&P 500-index. Voor wat perspectief hebben wij een zijwaartse bandbreedte aangegeven waartussen deze index kan bewegen, zonder dat er duidelijk richting wordt gekozen.

De koers beweegt grofweg in het midden van de bandbreedte, maar de zwakte van de laatste dagen is duidelijk. Vrijdag zakte de koers van de S&P 500 weer onder het 200-daags gemiddelde (stippellijn). Als verkopers de komende dagen de overhand hebben, lijkt de aanzet gegeven tot een verdere daling richting de groene steunzone.

Kortom, even vinger aan de pols. De gebeurtenissen van de komende twee weken zullen wellicht meer duidelijkheid brengen. Komende week staan onder andere in de VS belangrijke inflatiecijfers op de agenda en de week erop volgt het rentebesluit van de Amerikaanse centrale bank.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.