- Beurzen schommelen tussen hoop en vrees, waarbij de hoge inflatie, het beleid van centrale banken en de spanning tussen Rusland en Oekraïne de dominante thema’s zijn.

- De conclusie van het bedrijfscijferseizoen is dat beursgenoteerde ondernemingen per saldo prima presteren. Maar blijft dat zo als rentes gaan stijgen?

- Beursexperts Michael Nabarro en Gökhan Erem nemen je mee met de actuele beursontwikkelingen.

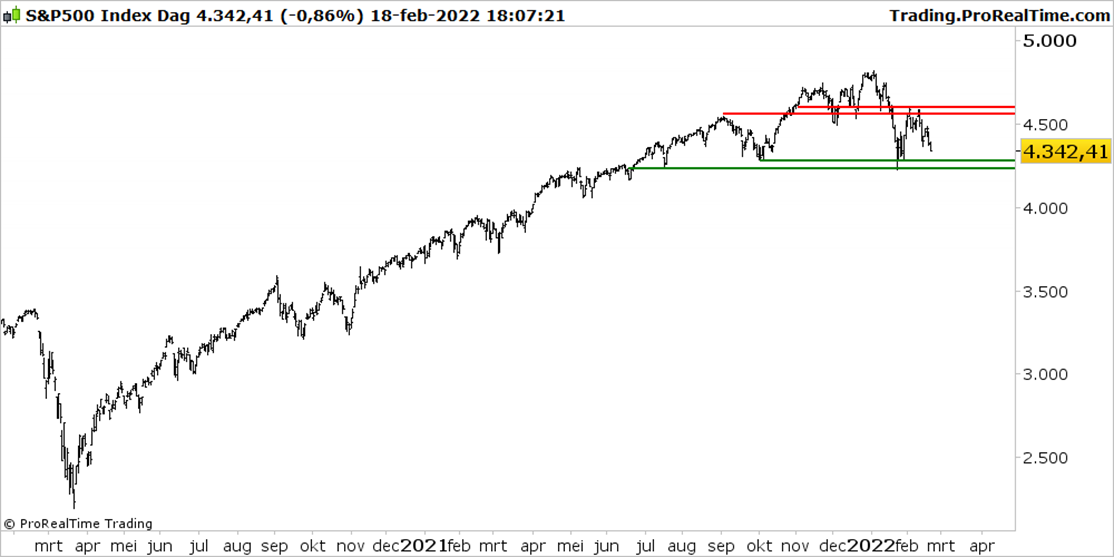

ANALYSE – De spanning op de beurzen loopt op en daarmee ook de beweeglijkheid van aandelenmarkten. De brede S&P 500-index beweegt nog steeds binnen de bandbreedte van 4.200 punten tot 4.600 punten waar we eerder op hebben gewezen. Maar momenteel is de onderzijde van die bandbreedte relatief dichtbij.

In Europa bewegen brede beursindices al wat langer in een zijwaartse bandbreedte, wat onder meer het geval is bij de brede STOXX 600-index. Ook hier is de onderzijde van de range binnen handbereik.

Tijd voor nieuw elan zou je zeggen. Eerder werden de huidige koersniveaus op aandelenmarkten door beleggers als goedkoop ervaren. Is dat ditmaal anders?

Beurzen zitten gevangen tussen hoop en vrees, waarbij er op dagbasis scherpe koersreacties zijn die zich concentreren rond een paar thema’s: de spanningen tussen Rusland en Oekraïne, de oplopende inflatie en uitlatingen van centrale bankiers die meer houvast kunnen geven over de richting van het monetaire beleid. Alles wordt momenteel op een gouden schaaltje gewogen.

Hoop ontstaat als bedrijven goed presteren, inflatiecijfers meevallen en de Russen zich rustig houden. Vrees krijgt de overhand als inflatiecijfers hoger dan verwacht uitvallen, er berichten over mogelijke escalatie van het Oekraïense conflict naar buiten komen of het gevoel ontstaat dat centrale bankiers radicalere ingrepen overwegen.

Wat betreft de centrale banken speelt hierbij de zorg mee dat beleidsmakers achter de feiten aanlopen bij het beteugelen van de inflatie, met als gevolg dat rentes mogelijk versneld omhoog gaan, wat er weer voor kan zorgen dat de economische groei te sterk wordt afgeremd.

Bij het renteverhaal wordt vaak gewezen op de gevolgen voor technologiefondsen die veel investeren in projecten die pas later winstgevend worden. Hogere rentes maken dergelijke groeifinanciering duurder, wat negatief afstraalt op de koersen van techfondsen die het vooral moeten hebben van hoge verwachtingen voor de toekomst.

Maar er zit nog een andere kant aan het risico van snel stijgende rentes. Dat heeft te maken met de waardering van aandelen in bredere zin. Daar gaan we hieronder wat dieper op in.

Bedrijven presteren goed, maar hogere rente kan aandelen relatief duur maken

Het bedrijfscijferseizoen begint op z'n eind te lopen en als je naar de Verenigde Staten kijkt is de conclusie per saldo dat bedrijven prima presteren en sterk hebben geprofiteerd van de gigantische fiscale en monetaire steunpakketten, in combinatie met de lage rentes van de afgelopen jaren. We zien wel dat bedrijven wat minder enthousiast zijn voor het komende jaar.

Als je de financiële prestaties van bedrijven wilt koppelen aan de waardering van aandelen, zoals gemeten door de zogenoemde koers-winstverhouding, is het van belang om een aantal zaken naast elkaar te leggen.

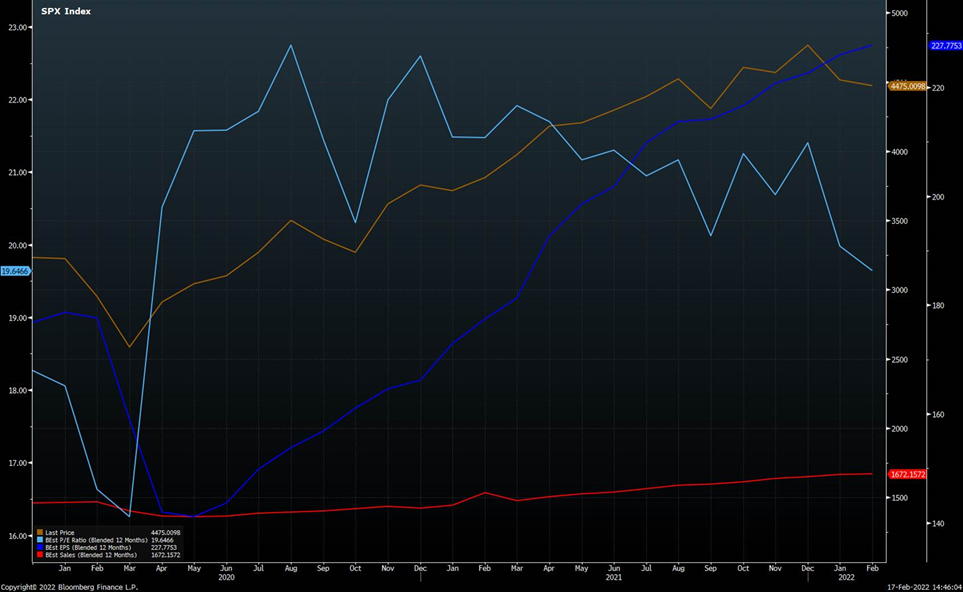

In de grafiek hieronder doen we dit door te kijken naar het koersverloop van de S&P 500-index (bruine lijn) en de ontwikkeling van de verwachte winst per aandeel voor de komende twaalf maanden (donkerblauwe lijn).

Daarnaast zijn meegenomen de koers-winstverhouding op basis van de verwachte winstgroei (lichtblauwe lijn) en ook de verwachte omzet over de komende twaalf maanden (rode lijn).

De grafiek heeft als startpunt januari 2020, dus de periode vlak voor de uitbraak van de coronacrisis. Het plaatje voor beleggers oogt niet slecht. Zo zie je dat de donkerblauwe lijn met de verwachte winst per aandeel sinds het dieptepunt van coronacrisis in mei 2020 sterk is gestegen.

Momenteel wordt voor de komende 12 maanden een groei van winst per aandeel voorzien die 28 procent hoger ligt dan in de periode vóór de start van de pandemie (januari 2020).

De bruine lijn van de S&P 500-index toont dat koersen lange tijd ook in lijn met de winstgroei zijn gestegen. De toename van de winsten is zelfs zo sterk geweest, dat de koers-winstverhouding recent weer iets is gedaald, zoals te zien is aan de lichtblauwe lijn. Deze noteert momenteel iets onder de 20. Dat is nog wat hoger dan voor de start van de pandemie, dus aandelen zijn nog steeds niet heel goedkoop. Maar het hele prijzige lijkt eraf te gaan.

Iets anders dat opvalt, is dat de verwachte omzetstijging momenteel 'maar' zo'n 17 procent hoger ligt dan voor de start van de coronapandemie. Dit laat zien dat vooral winsten sterk zijn ondersteund door de lage rentes en de stimuleringspakketten van overheden.

Maar wat nu als rentes gaan stijgen en de overheidsstimulans er straks er niet meer is, en zelfs de hoge schuldniveaus moeten worden afgebouwd? Als daardoor de winstmarges onder druk komen te staan, dan kan het zijn dat in het breukgetal k/w de 'w' daalt, waardoor aandelen alsnog als duurder worden ervaren. Dan is de beurs wel aan de prijs en neemt de kans op nieuwe dieptepunten dit jaar toe.

Sterker nog: de combinatie van hoge inflatie en druk op de economische groei (stagflatie) is niet iets waar beleggers van houden en leidt vaak tot lagere waarderingen. Gelet op het bovenstaande houden wij vast aan de meer voorzichtige lijn voor aandelen die we sinds begin januari verkondigen, toen duidelijk werd dat de Amerikaanse Federal Reserve serieuze plannen heeft om het goedkoopgeldbeleid te gaan terugdraaien.

S&P 500-index: aanval op 4.200 punten is ingezet

Op aandelenbeurzen is de draai van de Fed van een verruimend naar een verkrappend monetair beleid gepaard gegaan met een sectorrotatie van groei- naar waarde-aandelen. Wat daarbij een rode draad vormt, is dat er leiderschap vanuit economische sectoren moet bestaan om aandelen op indexniveau verder te laten stijgen. En daar ontbreekt het momenteel aan.

Hieronder kijken we nog kort naar de stand van zaken bij de S&P 500-index, die sinds afgelopen week niet wezenlijk is veranderd. De index bevindt zich, zoals eerder aangegeven, nog steeds binnen de zijwaartse bandbreedte tussen de 4.200 en 4.600 punten.

Nu verkopers op een lager niveau dan op de eerdere all-time-high hebben toegeslagen, is duidelijk een lagere top ontstaan rond het niveau van 4.600 punten.

De aanval op de zone van 4.200 punten zit eraan te komen. Op het moment dat de S&P 500 onder de groene zone in de grafiek duikt, met je rekening houden met een terugval naar een niveau van zo'n 4.000 punten. Daarover later meer, mocht dit scenario zich ontvouwen. Lees ook midweeks onze Premium-bijdrage.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.