- Prijzen van grondstoffen knallen over een breed front omhoog, van olie en gas tot metalen en granen.

- Op de beurs is er sinds eind vorig jaar een negatief verband ontstaan tussen de prijsontwikkeling van grondstoffen en aandelenmarkten.

- Beursexperts Michael Nabarro en Gökhan Erem gaan in het eerste deel van een drieluik dieper in op de grondstoffenmarkt en de relatie met de beurs.

- Lees ook: Economisch effect van oorlog in Oekraïne dwingt centrale banken tot lastige balanceeract

ANALYSE – De oorlog tussen Rusland en Oekraïne heeft wijdverspreide gevolgen, waarbij de economische impact ook direct voelbaar is voor consumenten in Europa en de VS. Die schrikken bij het tankstation en zien boodschappen duurder worden, terwijl politici en economen waarschuwen voor daling van de koopkracht.

Met die gedachte in het achterhoofd brengen we een drieluik over de gevolgen van het conflict voor de financiële markten. In dit eerste deel ligt de nadruk op grondstoffen. Daarna berichten we over centrale banken en de rente-ontwikkeling, en tot slot richten we ons op de aandelenmarkten.

Wat de grondstoffen betreft is duidelijk dat prijzen massaal stijgen en dat dit de meeste grondstofproducenten in de kaart speelt. Energiebedrijven op de beurs profiteren, zoals we in eerdere bijdragen aangaven, terwijl aandelenmarkten als geheel onder druk staan.

Hieronder lichten we eerst een aantal segmenten van de grondstoffenmarkt uit en gaan dan verdere in op de relatie tussen grondstofprijzen en aandelenmarkten.

Olie en gas inzet van strategische strijd

De stijging van olie- en gasprijzen beheerst de dagelijkse nieuwskoppen, niet in de laatste plaats vanwege het feit dat Europa grootverbruiker is van gas en olie uit Rusland.

Olie is inmiddels speelbal geworden van politieke sancties, waarbij de VS hebben besloten Russische olie te weren, terwijl de Europese Unie dat nog een brug te ver vindt.

Een vat Brent-olie noteerde woensdag rond de 130 dollar en de Europese gasprijs steeg begin deze week met meer dan 70 procent naar een nieuw record.

Als klap op de vuurpijl dreigde Rusland begin deze week met de afsluiting van de gaspijpleiding Nordstream 1. Als dat gebeurt, zal de pijn nog erger worden. Vele industrieën zullen dan niet meer goed kunnen functioneren of zelfs worden platgelegd.

Sommige energiebedrijven doen inmiddels aan zogenaamde “self sanctioning” door bijvoorbeeld geen Russische olie meer in te kopen om mogelijke maatregelen voor te zijn.

Metaalprijzen fors hoger

Naast olie- en gasprijzen, zitten ook metaalprijzen in de lift. Goud doet zijn reputatie als 'veilige haven' eer aan en stijgt naar recordstanden, maar ook palladium gaat hard omhoog. Platina en zilver doen ook wel mee maar dan in wat mindere mate.

Ook bij de basismetalen trekken prijzen aan: koper en zink schuren tegen recordstanden aan en de prijzen van aluminium, tin en nikkel zijn daar al doorheen geknald.

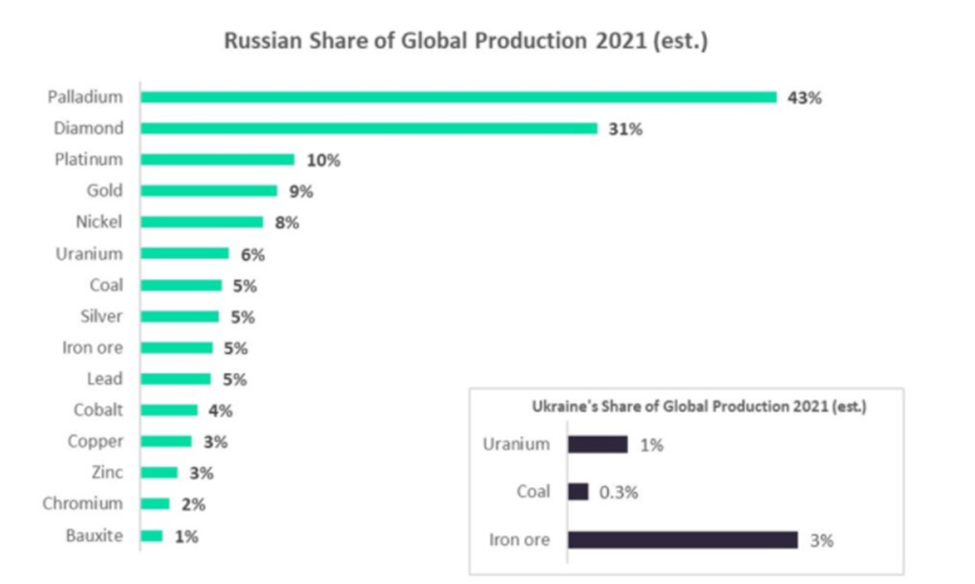

Bij nikkel gaat het vooral om de nikkelsulfide-erts. Rusland heeft ongeveer een derde van dit klasse 1-metaal in handen en dat is momenteel het meest geschikt voor de productie van nikkelsulfaat, een chemische stof die de komende jaren steeds belangrijker zal worden vanwege het gebruik in accu's van elektrische voertuigen.

Onderstaand plaatje weerspiegelt het marktaandeel van Rusland en Oekraïne bij een reeks geselecteerde industriële grondstoffen. Tja, en om dit alles te verwerken heb je weer energie nodig. Dus dat gaat lekker zo.

Als terzijde over de industriële grondstoffen nog: Oekraïne levert grofweg de helft van het neongas dat wordt gebruikt voor de productie van chips voor microprocessoren. Bij het gebrek aan neongasproductie uit Oekraïne zal de beschikbaarheid van microprocessoren negatief worden beïnvloed en kan de doorlooptijd voor de levering van microchips fors oplopen. Ook dat nog!

De graanschuur van Europa

Dan de landbouw: Oekraïne en Rusland zijn de 'graanschuren van Europa'. Ze produceren tarwe en gerst en zijn ze ook grote producenten van maïs.

De prijzen van deze voedingsstoffen vliegen inmiddels ook door het dak. Zo zal een langdurig conflict tussen Rusland en Oekraïne leiden tot voedselinflatie. Dat treft eigenlijk bijna iedereen behalve de Verenigde Staten.

Afrika en het Midden-Oosten vertrouwen op de Oekraïense en Russische tarwe, en China sinds kort op de maïs. Verstoringen van die voorziening kunnen de voedselzekerheid in die regio’s behoorlijk beïnvloeden. Het is te hopen dat er niet extra problemen ontstaan als gevolg van stormen en overstromingen die met klimaatverandering te maken hebben.

Negatief verband tussen grondstofprijzen en aandelen

Het moge duidelijk zijn: grondstofprijzen schieten over een breed front omhoog. Maar wat doet dat met de beurs? Hieronder kijken we naar de relatie van de ontwikkelingen op grondstofmarkten en aandelen.

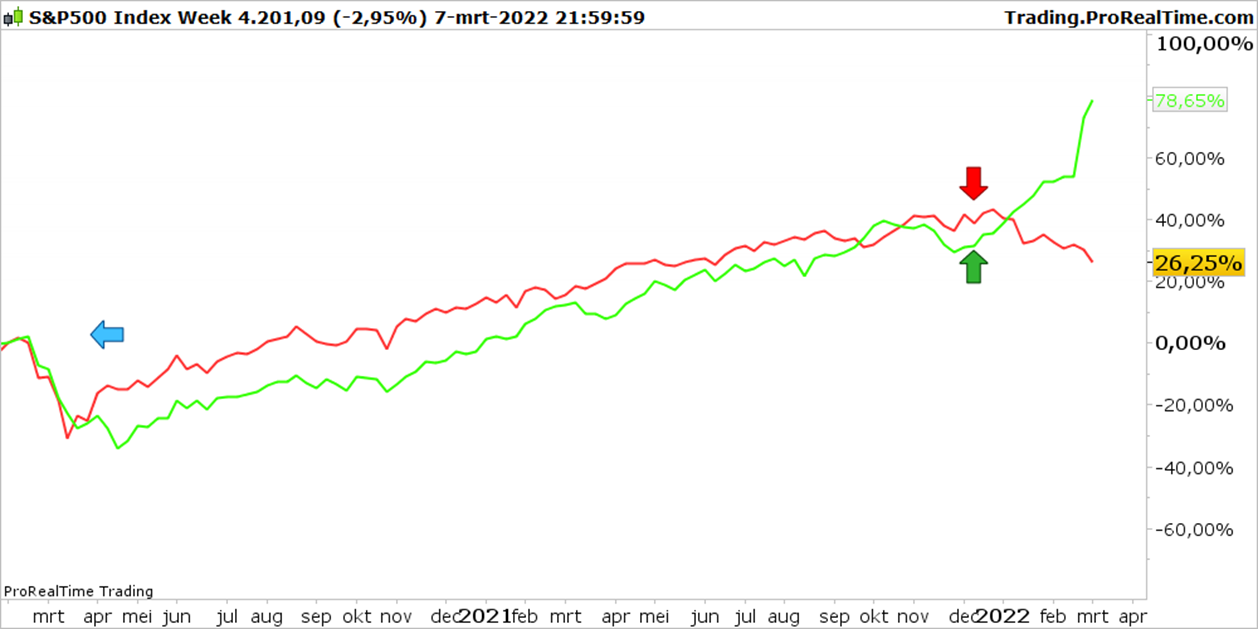

In de grafiek zie je de brede S&P 500-index (rode lijn) vergeleken met de brede CRB-grondstoffenindex (rode lijn), beide in dollars.

Te zien is dat ervan af begin 2020 duidelijk een positieve correlatie was tussen grondstofprijzen en aandelen, die stand hield tot eind vorig jaar. Vervolgens kwam de Amerikaanse centrale bank met de mededeling dat de hoge inflatie een minder 'tijdelijk' karakter had dan eerder gedacht.

Sindsdien worden aanhoudende stijgingen van grondstofprijzen gezien als een teken van aanhoudend hoge inflatie, wat betekent dat de Amerikaanse centrale bank het monetaire beleid wel moet verkrappen om prijsstijgingen in te tomen. Tegelijk brengen renteverhogingen van de Fed het risico mee dat de economische groei afvlakt. Ofwel: de centrale bank loopt achter de bal aan.

Het gevolg van dit alles is dat grondstofprijzen en aandelenkoersen zich negatief tot elkaar zijn gaan verhouden. Daarbij is het effect van de oorlog in Oekraïne een extra katalysator geworden.

Wanneer we op sectorniveau kijken, blijkt dat alle aandelensectoren het momenteel zwaar hebben, op energie na. De beste bescherming tegen waardeverlies voor aandelenbeleggers is dan ook een belegging in energiebedrijven of in grondstoffen zelf gebleken. Nu daar winst op zit is het verstandig om die te beschermen. Denk daarbij aan het schrijven van call spreads op bijvoorbeeld het aandeel Shell of koop een putoptie en zie de kosten als verzekeringspremie.

Voor de duidelijkheid: er is geen reden om aandelenposities in de energiesector te neutraliseren. Het momentum is hoog, de trend is opwaarts gericht en er is onderbouwing genoeg.

De gecombineerde grafiek van de S&P 500 en grondstofprijzen impliceert dat aandelenmarkten stagflatie inprijzen (hoge inflatie en lage economische groei), terwijl grondstoffen aansturen op hyperinflatie!

Stagflatie brengt centrale banken in het nauw. Ze moeten immers balanceren tussen het stimuleren van de economische groei met soepel monetair beleid en het in toom houden van de inflatie met verkrappende maatregelen. Dus wat te doen? Daarover gaat het tweede deel van dit drieluik, waarbij we aandacht besteden aan het probleem van de centrale banken en de renteontwikkeling.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.