Zogenoemde waarde-aandelen hebben het sinds de bodem van de beurs in maart 2020 als categorie nagenoeg net zo goed gedaan als de groei-aandelen.

Maar hoe zit dat op individueel niveau?

Beursexperts Michael Nabarro en Gökhan Erem nemen Apple en Caterpillar onder de loep.

ANALYSE – In onze vorige column hebben we breed gekeken naar de ontwikkeling van groeiaandelen versus waarde-aandelen. Wat bleek? Per saldo hebben waarde-aandelen het sinds de bodem van de beurs in maart 2020 nagenoeg net zo goed gedaan als de groei-aandelen. We constateerden dat er in de koersprestatie van waarde-aandelen gedurende het eerste kwartaal van 2021 een versnelling is gekomen.

Hieronder gaan we in op twee individuele aandelen die de ontwikkeling van waarde versus groei weerspiegelen. Maar eerst nog iets over deze twee beleggingsstijlen.

Groeiaandelen kent iedereen. Denk aan namen als Tesla, Apple, Amazon, Facebook, Netflix en andere bedrijven. Dit type aandeel wordt gekenmerkt door bovengemiddelde waarderingen wat betreft de groei en de winst. De desbetreffende ondernemingen zijn gebaat bij lage rentes om de verwachte groei goedkoop te kunnen financieren en daarmee de toekomstige winsten te kunnen maximaliseren.

Waarde-aandelen zijn de tegenhanger. Bij dit soort bedrijven refereert men vaak aan een lagere koers-winstverhouding, een lagere koers-boekwaardeverhouding en veelal een bovengemiddeld dividend.

Een stijging van de rente is voor waarde-aandelen minder een probleem: dit type onderneming is vaak minder scherp gefinancierd en kan inflatoire ontwikkelingen doorgaans sneller doorberekenen in eindproducten. Denk bijvoorbeeld aan olie- en gasbedrijven die een kostenstijging vrij makkelijk kunnen doorberekenen aan de pomp. Dividenden van waarde-aandelen zijn veelal stabiel en generen inkomsten voor beleggers.

Voorbeelden van typische waarde-aandelen vind je tegenwoordig in cyclische sectoren, energiebedrijven en banken.

Zelfs Buffett kijkt niet alleen meer naar 'waarde'

Maar wie kiest aandelen tegenwoordig nog alleen maar op basis van een lage koers-winstverhouding of een lage beurswaarde vergeleken met de boekwaarde? Zelfs de grootmeester van waarde-beleggen Warren Buffett doet dat niet meer. Een aantal van zijn aankopen betreft bijvoorbeeld Apple en Amazon, die doorgaans als groeiaandelen worden gezien.

De grens tussen waarde en groei is echter niet altijd even duidelijk meer te trekken. Zo zijn er ook zogenoemde 'blended' aandelen: dat wil zeggen aandelen van bedrijven die op een bepaald moment in de tijd als waarde worden gezien en op een ander moment als groei of cyclisch. In de jaren 90 waren bijvoorbeeld banken groei-aandelen. Dat is nu wel anders.

Apple versus Caterpillar

Hieronder maken we de balans op aan de hand techgigant Apple en graafmachineproducent Caterpillar, aandelen die vorig jaar nog golden als tegenhangers op het gebied van respectievelijk groei en waarde.

We vergelijken beide aandelen op drie verschillende momenten: vanaf begin dit jaar, vanaf begin november 2020 en vanaf het dieptepunt van de beurs in maart 2020.

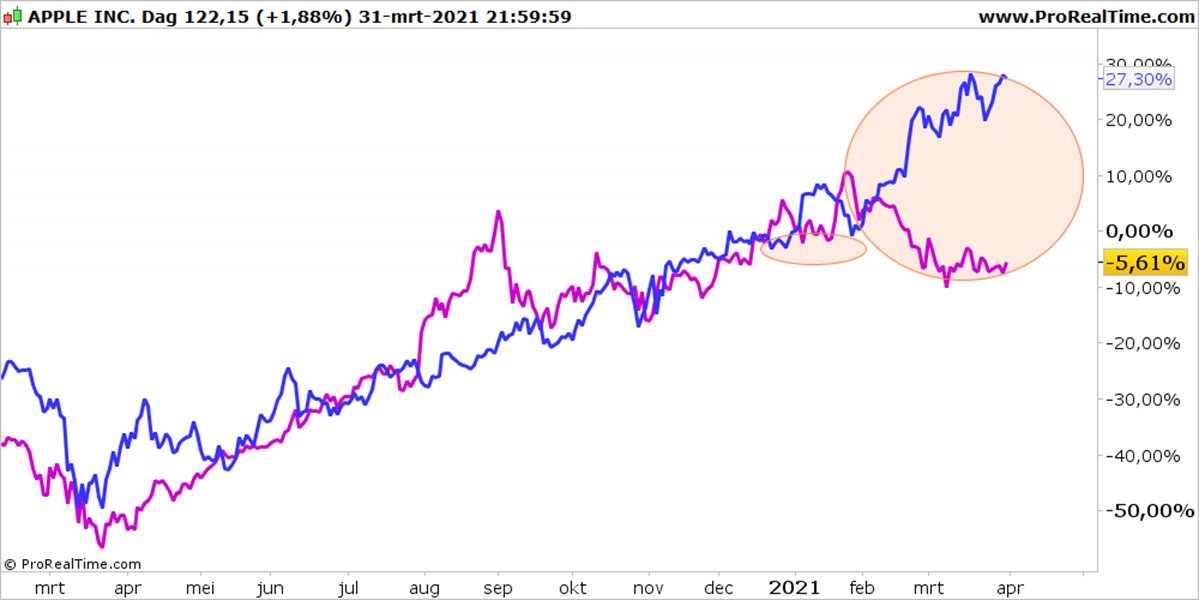

Let op: we tonen drie keer dezelfde grafiek die start in februari 2020, maar herijken het rendement steeds op andere momenten. Dat laatste zie je terug in de procentuele weergave op de y-as aan de rechterkant.

In het onderstaande plaatje toont de paarse lijn de koersontwikkeling van Apple en de blauwe lijn de koers van Caterpillar.

Het plaatje laat duidelijk zien wie het eerste kwartaal van dit jaar de winnaar is. Caterpillar (plus 27,3 procent) doet het 33 procentpunt beter dan Apple (-5,6 procent)

Het aandeel Caterpillar heeft enorm geprofiteerd van de verwachte heropening van de economie en het recente gigantische infrastructuurpakket.

Beleggers zijn daarentegen minder enthousiast geworden over het aandeel Apple, mede vanwege de concurrentiedreigingen van andere bedrijven met diepe zakken, zoals Samsung, Microsoft, Google en tegenwoordig ook een reeks Chinese bedrijven.

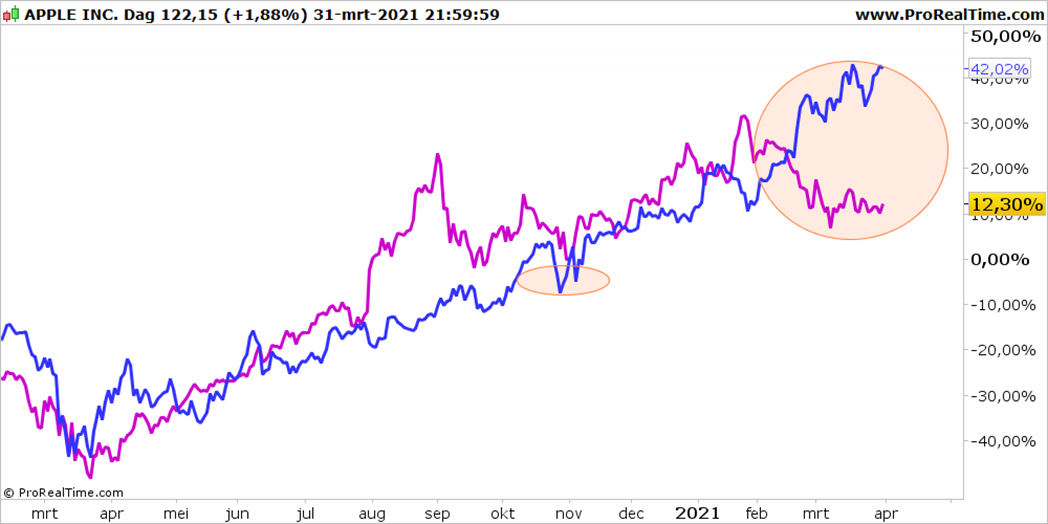

In het volgende plaatje hieronder, waarbij het rendement is geijkt vanaf begin november 2020, is het verschil nog steeds 30 procentpunt in het voordeel van Caterpillar. Het aandeel van de graafmachineproducent boekt een plus van 42 procent, tegen een plus van 12 procent voor Apple.

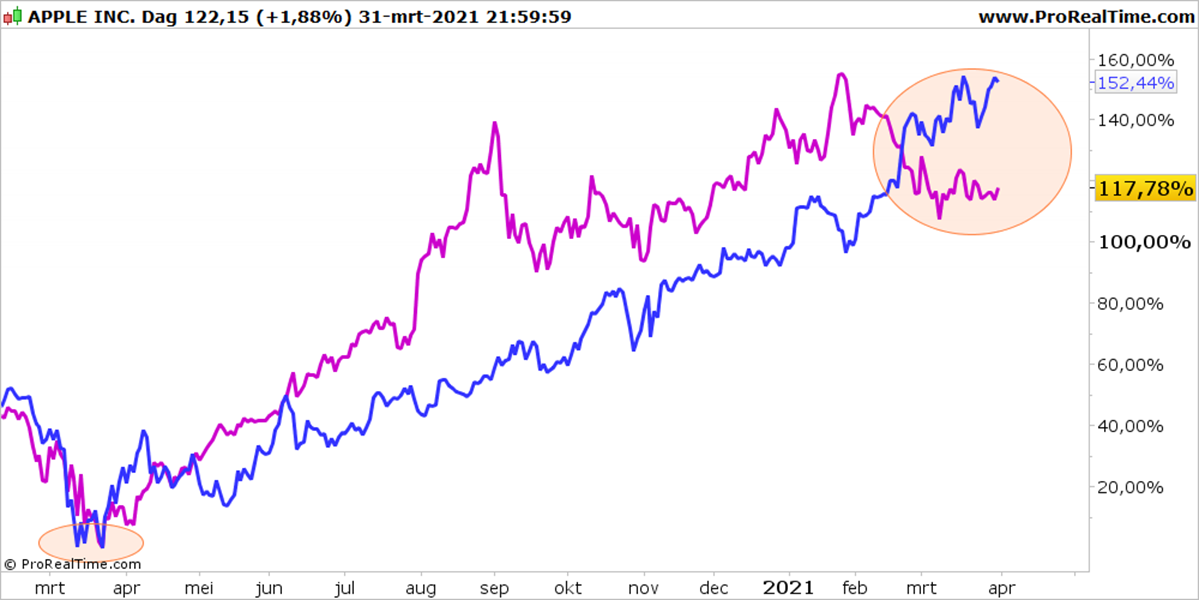

Als we tot slot de grafiek bestuderen sinds de bodem van maart vorig jaar, dan blijkt opnieuw dat je net zo goed of zelfs beter Caterpillar (plus 152 procent) had kunnen kopen dan Apple (plus 118 procent).

Beide aandelen hebben goed gepresteerd, maar Caterpillar heeft het door de versterking vanaf november 2020 net iets beter gedaan.

Noem een verschil van 35 procentpunt tussen Apple en Caterpillar maar een kleinigheidje. Eigenlijk geldt als je in januari dit jaar nog niet het aandeel Caterpillar had, daarmee je laatste kans was verlopen om in de pas te lopen met eerdere kopers die nu hun gelijk weten te halen.

Even voor de goede orde: Caterpillar is hiermee een klassiek voorbeeld van een aandeel met een 'blended' karakter.

In maart vorig jaar viel Caterpillar in de categorie waarde, met een relatief lage koers-winstverhouding en een dividendrendement van meer dan 4 procent.

Door de sterke koersstijging heeft Caterpillar het echter zo goed gedaan, dat het meer een cyclisch karakter heeft gekregen en niet meer echt een waarde-aandeel is: het verwachte dividend voor dit jaar levert op basis van het huidige koersniveau een dividendrendement van 2 procent op; de koers-winstverhouding op basis van de verwachte winst in de komende twaalf maanden is 22. Zo zie je wat een verschil een jaar kan maken.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide langer dan 25 jaar werkzaam zijn in de financiële sector. Gedurende hun loopbaan zijn zij vooral betrokken bij het begeleiden van particuliere en professionele relaties met een actieve beleggingsstijl.