- Volgens vermogensbeheerder Schroders hadden beleggers in het afgelopen jaar flinke winsten kunnen boeken, maar presteerden ze ondermaats.

- Het probleem zit ‘m in de slechte timing en analyse van de verkoopbeslissingen die beleggers maken.

- De vermogensbeheerder geeft inzicht in vier veelgemaakte fouten en mogelijke oplossingen.

- Lees ook: Dit is de sleutel tot succesvol beleggen op een onzekere beurs: focus op een gedisciplineerd proces en waak voor emoties

Zowel professionele als particuliere beleggers zouden het afgelopen jaar, in de volatiele markt die is ontstaan in de naweeën van de coronapandemie, hebben moeten schitteren. Maar in plaats daarvan boekten ze ondermaatse beleggingsresultaten, omdat ze slechte getimede verkoopbeslissingen hebben gemaakt. Dat concludeert vermogensbeheerder Schroders in een nieuw rapport.

In de analyse haalt Schroders een onderzoek van Bank of America aan waaruit blijkt dat slechts een op de vier actieve fondsbeheerders die in grote Amerikaanse beursgenoteerde bedrijven beleggen, de brede S&P 500-index in 2021 heeft weten te kloppen.

Volgens de vermogensbeheerder heeft dit vooral te maken met slechte verkoopbeslissingen. De meeste fondsbeheerders zouden namelijk wel een goed oog hebben voor het selecteren van de juiste investeringskansen die vervolgens een outperformance opleveren, maar verliezen vervolgens met hun slecht getimede verkoopbeslissingen meer geld dan dat de aankoop ze opleverde.

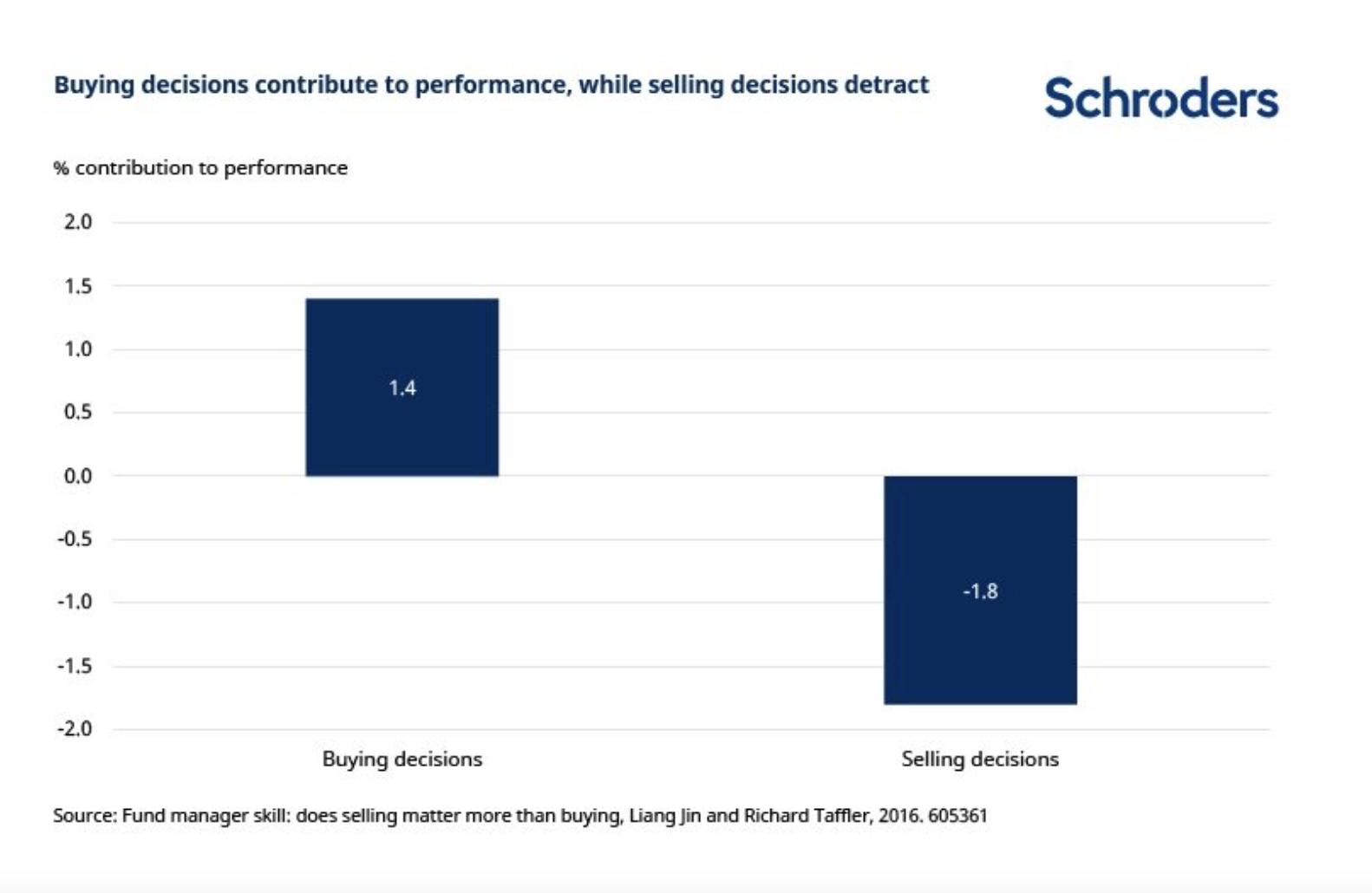

Een wetenschappelijke studie waarin de handelswijze van meer dan 3.000 fondsbeheerders in een periode van tien jaar onder de loep werd genomen, toont aan dat koopbeslissingen in een outperformance van 1,4 procent per jaar resulteren, terwijl verkoopbeslissingen tot 1,8 procent underperformance leiden.

Beleggers moet deze 4 veelgemaakte fouten vermijden

Volgens Schroders heeft dit alles te maken met vier fouten die de meeste beleggers in hun besluitvorming maken en waar beleggers zich bewust van moeten zijn als ze overgaan tot een aan- of verkoop:

1. Verliesaversie

Bij verliesaversie heeft een belegger de neiging om een belegging, die onlangs in waarde is gedaald en nu op verlies staat, veel langer aan te houden dan verantwoord is. Dit in de hoop dat de markt of het aandeel zal aantrekken en het verlies daarmee afgewend wordt. Het tegengestelde is alleen in veel gevallen waar. Vaak wordt er meer verlies gemaakt, omdat er te lang wordt gewacht met een verkoopbeslissing.

Om deze fout te vermijden moet een raamwerk worden opgezet voor het automatisch herzien van verliesgevende posities, met een expliciete nadruk op toekomstige beleggingsvooruitzichten.

2. Voorkeur voor de makkelijkste oplossing

Het menselijk brein heeft de neiging om de complexe wereld te vereenvoudigen tot eenvoudige beslissingen. "Bij complexe besluitvorming wegen we niet alle alternatieve uitkomsten even zwaar mee, maar staren we ons al snel blind op de opties die ons het eerste te binnen schieten", aldus het rapport van Schroders.

Om dit te voorkomen en prestaties te verbeteren, zouden beleggers zichzelf altijd moeten afvragen: welk aandeel in mijn portefeuille heeft het laagste rendement in de komende periode?

3. Tunnelvisie

Een flinke dosis optimisme kan in veel gevallen geen kwaad, maar kan rationele beslissingen bij beleggen in de weg zitten. Mensen hebben de neiging te zoeken naar informatie die bevestigd dat ze de juiste keuzes maken, ook als het gaat om de aankoop van nieuwe aandelen. Hierdoor interpreteren we data soms op een te optimistische manier, waardoor we belangrijke informatie missen die essentieel is voor het maken van de juiste keuzes.

Het is daarom slim een neutrale sparringspartner te hebben die je data in perspectief kan plaatsen en de scenario's voor je kan schetsen waarbij de dingen niet zo gaan als je hoopt.

4. Meer tijd besteden aan verkoopbeslissingen

Professionele, maar ook particuliere, beleggers besteden over het algemeen meer tijd aan de aankoopanalyse, dan aan de verkoopanalyse. Zo wordt er voorafgaand veel research gedaan, modellen gemaakt en met collega's overlegt, maar wordt de beslissing om te verkopen vaak zonder veel voorbereiding genomen.

Om de verliezen te verkleinen bij de verkoop zou er dus even veel tijd en energie moeten worden gestopt in het vinden van de juiste verkoopmomenten, als de perfecte aankoopmomenten.

Een laatste belangrijk verschil tussen kopen en verkopen, is dat fondsbeheerders vaak alleen de prestatie van hun beleggingen analyseren tot het punt van de verkoop. Zo kan je nooit achterhalen of je beter later had kunnen verkopen dan je hebt gedaan. Analyseer daarom ook de timing van elke verkoopbeslissing.