- Met de nog steeds stijgende woningwaarde en de lage hypotheekrente is het wellicht aantrekkelijk om wat extra te lenen bij je hypotheek.

- Zo kan je op basis van de overwaarde van je huis lenen voor bijvoorbeeld een tweede woning, een auto of een verre reis als de coronapandemie voorbij is.

- Bij zo’n consumptieve hypotheek moet je er rekening mee houden dat deze fiscaal in box 3 valt.

- Business Insider behandelt de belangrijkste voorwaarden voor een hypotheek met een consumptief doel.

Wie een hypotheeklening wil afsluiten, kijkt natuurlijk naar de hypotheekrentes die geldverstrekkers bieden, maar huizenkopers letten ook op de overige voorwaarden.

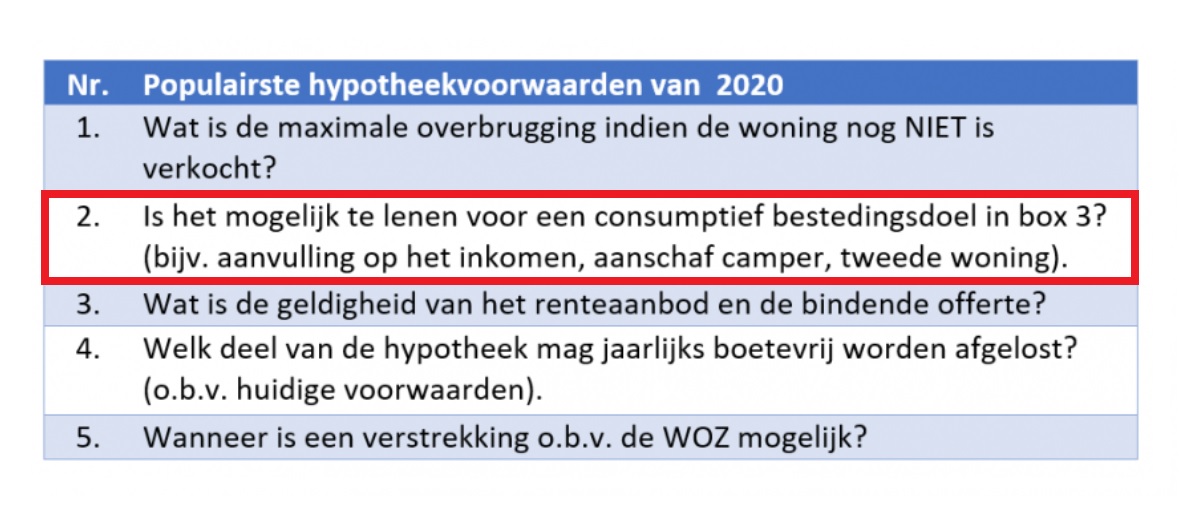

Een voorwaarde die in 2020 populairder is geworden, is de mogelijkheid om de hypotheek uit te breiden met een lening die aan iets anders kan worden besteed dan het huis.

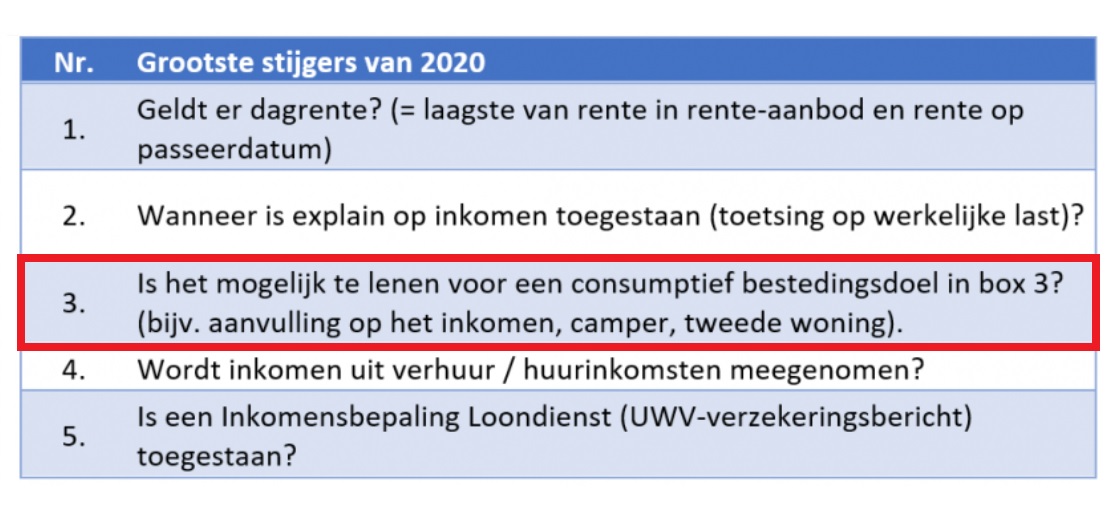

De lening voor een consumptief bestedingsdoel staat op nummer twee in de top vijf van populairste hypotheekvoorwaarden in 2020, blijkt uit cijfers van financieel intermediair De Hypotheekshop. De mogelijkheid om extra te lenen was ook een van de harde stijgers onder de voorwaarden.

Hieronder vind je de populairste hypotheekvoorwaarden in 2020.

En de harde stijgers.

Een lening voor een consumptief bestedingsdoel binnen de hypotheek kan van pas komen als je extra geld nodig hebt, bijvoorbeeld als aanvulling op je inkomen, voor de aankoop van een auto of voor een tweede woning.

Belangrijk om te weten is dat de hypotheek met de extra lening niet meer dan 100 procent van de woningwaarde mag bedragen. Er moet dus sprake zijn van overwaarde. Ondanks dat de consumptieve lening wordt verstrekt op basis van onder meer de woningwaarde, gelden hiervoor niet dezelfde fiscale regels als bij de hypotheek.

Hypotheek voor consumptief doel: geen hypotheekrenteaftrek

Voor de hypotheek, die je hebt gestoken in de aankoop of verbouwing van je huis, geldt de hypotheekrenteaftrek. Dit belastingvoordeel in box 1 is niet van toepassing op de extra lening.

Omdat je deze aan iets anders besteedt dan aan de woning, valt de lening in box 3 waar je vermogen is ondergebracht. Hier mag je schulden in onderbrengen die in mindering komen op het vermogen dat je hebt aan spaargeld en beleggingen, maar je kunt de hypotheekrente niet opvoeren als aftrekpost.

De tijd dat je nog wel een consumptieve hypotheek kon afsluiten met behoud van hypotheekrenteaftrek, ligt al ver achter ons. "Dit kan al sinds 2001 niet meer", vertelt Martin Hagedoorn van De Hypotheekshop ons desgevraagd. Na de financiële crisis van 2008 die een huizencrisis veroorzaakte die tot en met 2013 duurde, zijn de hypotheekregels verder aangescherpt.

Sinds 2013 geldt voor nieuwe hypotheken bijvoorbeeld alleen nog het recht op de hypotheekrenteaftrek als de lening binnen 30 jaar wordt afgelost. Zonder dat belastingvoordeel is een aflossingsvrije hypotheek of een extra lening voor een consumptief bestedingsdoel een stuk minder aantrekkelijk.

Daarmee is de hypotheekrenteaftrek, of liever gezegd het gebrek daaraan, een soort veiligheidspal geworden die voorkomt dat mensen te veel lenen.

Maar sinds 2014 zijn huizenprijzen fors gestegen en de hypotheekrente staat op een historisch laag niveau. Die ontwikkeling zette ook door in coronajaar 2020.

Lees ook: Dit doet de huizenprijs bij jou in de buurt – grootste stijgingen buiten de Randstad

Het ontbreken van de hypotheekrenteaftrek bij het uitbreiden van een hypotheeklening hoeft geen obstakel te zijn in de huidige markt. Dit belastingvoordeel is toch al laag vanwege de lage hypotheekrente. Dan kan het toch aantrekkelijk zijn om overwaarde los te peuteren.

Voorwaarden consumptieve besteding hypotheek

Mocht je dit overwegen, dan is het goed om te weten dat niet alle geldverstrekkers staan te springen om met dat extra geld over de brug te komen. Bij een aantal geldverstrekkers is dit gewoon niet mogelijk. En als het wel kan, dan gelden in het algemeen de volgende voorwaarden.

- Je kunt alleen een consumptieve hypotheek afsluiten bij het oversluiten van de huidige hypotheek, bij aankoop van een woning of bij een woning die hypotheekvrij is.

- Je kunt niet meer dan 100 procent van de woningwaarde lenen.

- Je inkomen moet voldoende zijn om de lasten te kunnen dragen. Omdat je geen rente kunt aftrekken zijn de lasten zwaarder en daardoor kun je minder lenen dan bij een gewone hypotheek.

- Wil je een aflossingsvrije consumptieve hypotheek, houd er dan rekening mee dat deze maximaal 50 procent van de marktwaarde mag bedragen.

Daarnaast kunnen geldverstrekkers extra voorwaarden hanteren. Daarbij kun je de volgende zaken tegenkomen:

- De consumptieve lening moet annuïtair of lineair worden afgelost. In andere woorden: de lening wordt met een maandelijks vast bedrag binnen een bepaalde tijd afgelost.

- Soms geldt dat de lening in 15 jaar annuïtair of lineair moet worden afgelost.

- De box 3-lening moet in een apart leningdeel worden afgesloten.

- Het bestedingsdoel moet worden vermeld.

- Soms geldt een maximaal percentage van de marktwaarde dat de lening mag bedragen, bijvoorbeeld 50 of 80 procent.

- Of de consumptieve lening mag niet meer dan een bepaald percentage van de nieuwe hypotheek beslaan, bijvoorbeeld 20 procent.

- Het kan zijn dat je niet meer dan een bepaald bedrag mag lenen voor consumptieve doeleinden, bijvoorbeeld 150.000 euro.

- Er kan onderscheid worden gemaakt tussen een duurzaam en niet-duurzaam bestedingsdoel. Bij een duurzaam bestedingsdoel mag je dan bijvoorbeeld in 30 jaar annuïtair aflossen, terwijl dat bij een niet-duurzaam bestedingsdoel 15 jaar is.

- Sommige geldverstrekkers staan een box 3-lening niet toe tenzij dit aan een "maatschappelijk doel" wordt besteed, denk bijvoorbeeld zorgkosten.

- Of ze staan het wel toe, maar alleen niet voor zakelijke doeleinden.

- Andere geldverstrekkers gaan helemaal af op een individuele beoordeling en staan een consumptieve lening tot maximaal 50 procent van de woningwaarde toe.

- Het kan zijn dat een consumptieve lening mag, maar dat het aflossen van kredieten is uitgesloten als bestedingsdoel.

- In sommige gevallen geldt binnen 15 jaar aflossen als je meer dan 50 procent van de marktwaarde leent. Steek je de consumptieve lening echter in onroerend goed, dan mag je in 30 jaar aflossen.

Mocht je de overwaarde te gelde willen maken met een consumptieve hypotheek, dan is het dus zaak om uit te vogelen bij welke geldverstrekker je terecht kan en goed de voorwaarden erop na te slaan.

Lees meer over hypotheken:

- Bij hypotheken zonder NHG is het renteverschil tussen geldverstrekkers relatief groot: dit zijn de hoogste en laagste tarieven

- Hypotheekrente 20 jaar vast of 10 jaar: dit is het verschil in maandlasten bij een aflossingsvrije en een annuïtaire hypotheek

- Zo hoog zijn de maandlasten van tweeverdieners in 2021 met een maximale hypotheek en inkomen van €65.000, €80.000 en €100.000

- 4 dingen waar je op moet letten vóórdat je extra aflost op de hypotheek, inclusief de fiscale gevolgen