- Extra aflossen op de hypotheek is populair door de lage rente op spaargeld. Je kunt er de maandlasten mee omlaag brengen. Vaak is het met een paar klikken geregeld.

- Maar aflossen kan ook iets te makkelijk gaan. Heb je dat geld niet nodig voor (onvoorziene) omstandigheden? En los je wel op het juiste leningdeel af?

- Business Insider noemt vier dingen die je in overweging moet nemen voordat je overgaat tot meer aflossen op de hypotheek.

Extra aflossen op je hypotheek kan aantrekkelijk zijn. Je doet iets met geld dat anders bijna renteloos ligt te verstoffen op de spaarrekening en je kan er je maandlasten mee omlaag brengen. Toch kun je te snel overgaan op aflossen, zonder rekening te houden met de (fiscale) gevolgen.

Met een gemiddelde hypotheekrente die hoger is dan de rente op de vrij opneembare spaarrekeningen, is extra aflossen aantrekkelijk. Immers, met sparen verdien je niets terwijl extra aflossen een verlaging van de hypotheeklasten tot gevolg kan hebben.

Het voordeel van de hypotheekrenteaftrek neemt dan in de meeste gevallen wel af, maar die was toch al laag door de lage hypotheekrente.

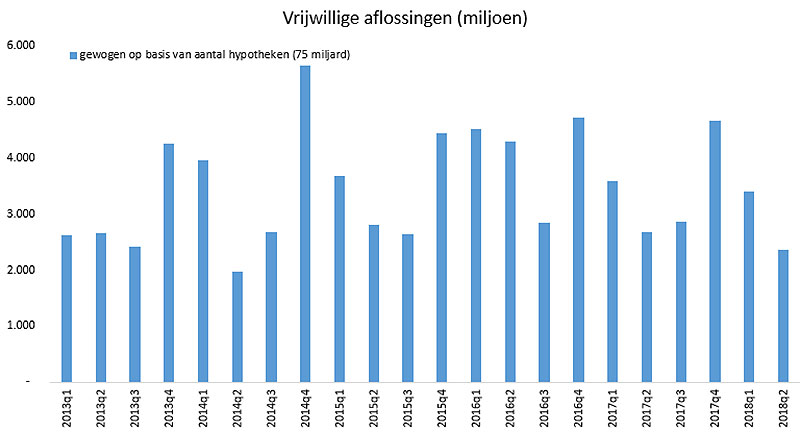

Vrijwillig aflossen op de hypotheek is populair, schreef De Nederlandsche Bank twee jaar geleden al. De figuur hieronder laat zien hoeveel huishoudens vrijwillig hebben afgelost tussen 2013 en 2018.

Vanwege de populariteit van aflossen deed DNB onderzoek naar het effect ervan. Het bleek dat gezinnen beter bestand zijn tegen een plotselinge stijging van de hypotheekrente als zij extra hadden afgelost.

Inmiddels ziet DNB dat de vrijwillige aflossingen op hypotheken weer wat zijn afgenomen, ondanks dat huishoudens meer geld overhouden in de coronacrisis. Huishoudens geven minder uit en willen het geld dat overblijft deels achter de hand houden om een eventuele inkomensterugval op te vangen.

Toch wordt er nog steeds op grote schaal afgelost, concludeert financieel intermediair Van Bruggen Adviesgroep op basis van een recente rondgang bij geldverstrekkers. “Bij enkele geldverstrekkers ligt dat sinds het uitbreken van de coronacrisis zelfs duidelijk hoger dan vorig jaar.”

Extra aflossen kan vervelend uitpakken

Van Bruggen ziet dat extra aflossen op de hypotheek niet altijd gunstig uitpakt voor huiseigenaren. De intermediair waarschuwde afgelopen week voor het gemak waarmee een extra aflossing kan worden geregeld. “Het verschilt per geldverstrekker, maar soms kun je met een paar klikken op de website duizenden euro’s aflossen”, zegt Oscar Noorlag van Bruggen Adviesgroep desgevraagd tegen Business Insider.

Volgens hem is het goed als een financieel adviseur naar de eventuele gevolgen van de aflossing kijkt, voor het te laat is. Als voorbeeld noemt hij een ondernemer die bij een adviseur van Van Bruggen aanklopte, omdat hij de 30.000 euro die hij had afgelost weer nodig had om zijn bedrijf door de coronacrisis te loodsen.

“Wij kunnen dan nauwelijks iets voor zo iemand betekenen. Als de bank 30.000 euro verstrekt, is dat een nieuwe lening waarvoor weer een inkomenstoets geldt. Door de coronacrisis is het inkomen van de ondernemer niet hoog genoeg. Daarnaast heeft hij alleen recht op hypotheekrenteaftrek als de lening wordt gebruikt voor de woning, bijvoorbeeld een verbouwing. En deze ondernemer heeft het geld juist nodig voor het redden van zijn bedrijf.”

Wat heb je aan €84 per maand extra als je inkomen met een kwart zakt?

Hoewel het voor de hand lijkt te liggen dat je niet een spaarbuffer gebruikt voor het aflossen van de hypotheek, is het volgens Van Bruggen Adviesgroep verbazingwekkend hoe vaak mensen deze vuistregel negeren.

“Stel, je betaalt een rente van 3 procent en je lost 20.000 euro extra af op een annuïteitenhypotheek, dan gaan je bruto hypotheeklasten omlaag met ongeveer 84 euro per maand", schetste Michiel Meijer, algemeen directeur van Van Bruggen Adviesgroep vorige week.

"Daar heb je niet zoveel aan als je inkomen ineens met 20 à 25 procent naar beneden gaat als je werkloos wordt. Dan is het fijner dat je die 20.000 euro nog op je spaarrekening hebt staan, zodat je een groot aantal maanden de inkomensachteruitgang op kunt vangen."

4 punten om op te letten bij aflossen

Naast het verdwijnen van een spaarbuffer kunnen er nog meer haken en ogen zijn aan extra aflossen. Denk bijvoorbeeld aan de fiscale gevolgen. Kortom: het is dus belangrijk dat je een aantal dingen in overweging neemt voordat je op die knop klikt om af te lossen. We noemen ze hieronder:

1. Let op welk leningdeel je aflost

Een hypotheek bestaat vaak uit meerdere leningdelen, bijvoorbeeld als je de hypotheek na een aantal jaar hebt verhoogd. Leningdelen van een annuïtaire en lineaire hypotheek die je binnen 30 jaar aflost, vallen doorgaans in box 1. Daar geldt het eigenwoningforfait en heb je het voordeel van hypotheekrenteaftrek.

Maar het kan zijn dat je een leningdeel hebt waarover je géén hypotheekrenteaftrek kan ontvangen. In dat geval valt de hypotheek in box 3.

Een voorbeeld is de aflossingsvrije hypotheek die na 1 januari 2013 is afgesloten. Je hebt dan geen recht op hypotheekrenteaftrek en daarmee valt de lening in box 3. Of je hebt de overwaarde van een verkocht huis niet volledig in de aankoop van een nieuw huis gestoken.

Volgens de fiscale bijleenregeling is het hypotheekbedrag dat gelijkstaat aan het deel van de overwaarde dat je niet in de woning hebt gestoken, niet aftrekbaar. Ook dat leningdeel komt dan in box 3 terecht.

En dan kan het nog zijn dat je een deel van de hypotheek niet aan de eigen woning hebt besteed maar aan bijvoorbeeld een nieuwe auto. Wederom vervalt voor dat leningdeel de hypotheekrenteaftrek waardoor deze in box 3 thuishoort.

“Heb je een leningdeel in box 3, dan is het raadzaam om op dat box 3-leningdeel af te lossen”, zegt Oscar Noorlag van Van Bruggen Adviesgroep. Hier is de rente toch al niet aftrekbaar waardoor je geen voordeel misloopt door de aflossing.

2. Houd rekening met de hypotheekvorm

In het bovenstaande punt kwamen meerdere hypotheekvormen al aan de orde. Heb je meerdere hypotheekvormen, dan moet je een afweging maken op welke vorm je aflost. Dit heeft namelijk effect op je besparing. We nemen hier de verschillende hypotheekvormen door.

Aflossingsvrije hypotheek

Door een hypotheek in box 3 af te lossen, loop je geen belastingvoordeel mis in box 1, schreven we in het voorgaande punt. Maar bij een aflossingsvrije hypotheek moet je in overweging nemen dat je hiervoor maandelijks alleen rente betaalt. Zeker bij de huidige lage hypotheekrentes, zijn de hypotheeklasten al relatief laag en heeft extra aflossen maar een beperkt effect op de maandlasten, zegt Noorlag. “Het grote voordeel is wel dat je aan het einde van de looptijd een kleinere restschuld overhoudt.”

Annuïtaire of lineaire hypotheek

Los je af op een annuïtaire of lineaire hypotheek, dan zijn er wellicht meer mogelijkheden. Geldverstrekkers bieden de keuze uit een verlaging van zowel de rente als de aflossing óf dat de looptijd wordt ingekort. "In dat laatste geval blijf je maandelijks hetzelfde bedrag aan rente en aflossing betalen en wordt de looptijd korter, waardoor je eerder van je schuld af bent”, legt Noorlag uit.

(Bank-)spaarhypotheek

Heb je een (bank-)spaarhypotheek dan betaal je elke maand rente en spaar je tegelijk op een gekoppelde rekening of met een spaarpolis. De rente over het spaarsaldo staat gelijk aan de hypotheekrente. De hoogte van de premie/inleg is zo bepaald dat deze aan het einde van de looptijd gelijk staat aan de hypotheekschuld. Je kunt de schuld dan in één keer aflossen. Sinds 2013 kunnen starters geen (bank-)spaarhypotheek meer afsluiten, maar doorstromers hebben deze wellicht nog lopen.

Los je extra af op een (bank-)spaarhypotheek dan bespaar je op zowel de rente als de premie/inleg. Het is niet mogelijk om alleen op de rente af te lossen. Volgens Noorlag kun je er wel voor kiezen om de spaarpot aan te vullen. Je lost dan niet af maar stort een extra bedrag op de spaarrekening of in de spaarpolis. Volgens Noorlag is het hier wel opletten geblazen. “Er gelden allerlei voorwaarden dus bespreek dit met een adviseur.”

3. Houd de aflosboete in de gaten

Denk eraan dat je maar een deel van de oorspronkelijke hypotheek boetevrij mag aflossen. Bij de meeste geldverstrekkers is dit 10 of 20 procent per jaar, maar bij sommige mag het boetevrije bedrag hoger zijn. Er kunnen dan extra voorwaarden gelden, bijvoorbeeld dat je aflost op een aflossingsvrije hypotheek of alleen eigen geld gebruikt voor de aflossing.

Wil je een groter bedrag aflossen dan het boetevrije bedrag, dan kun je de aflossing verdelen over meerdere jaren zodat je een boete voorkomt.

4. Houd een spaarbuffer aan

Last not but least: houd een spaarbuffer aan. We zeiden eerder al dat je een afgelost bedrag niet zomaar weer kunt opnemen. De bank doet opnieuw een inkomenstoets. Als je het geld toch weer kunt lospeuteren, heb je geen recht op hypotheekrenteaftrek als je het voor iets anders dan de woning gebruikt.

Bedenk dus goed welke (onvoorziene) omstandigheden op je pad kunnen komen vóórdat je spaargeld gebruikt voor een aflossing op de hypotheek.

Lees meer over hypotheken:

- Hypotheekrente voor 20 jaar vast historisch laag – naar verwachting lichte stijging in 2021

- Heb jij meer of minder overwaarde in je huis dan anderen van jouw generatie? Dit zijn de verschillen van starters tot babyboomers

- Negatieve hypotheekrente bestaat al, als je rekening houdt met inflatie: zo zie je dat terug in je portemonnee

- Hypotheekrente 20 jaar vast of 10 jaar: dit is het verschil in maandlasten bij een aflossingsvrije en een annuïtaire hypotheek