Officieel kun je bij banken de hypotheekrente vastleggen voor 1, 2, 3, 4, 5, 6, 7, 10, 12, 15, 20, 25 en 30 jaar. Maar de praktijk ziet er anders uit, doordat de daling van rentes de hypotheekmarkt overhoop heeft gehaald.

Intermediair de Hypotheekshop signaleert in zijn nieuwsbrief van deze week dat er eigenlijk maar vier opties worden afgewogen om de rente vast te leggen, als je afgaat op de keuzes die veel huiseigenaren nu maken. Dit komt door de geringe onderlinge verschillen van rentes met uiteenlopende looptijden.

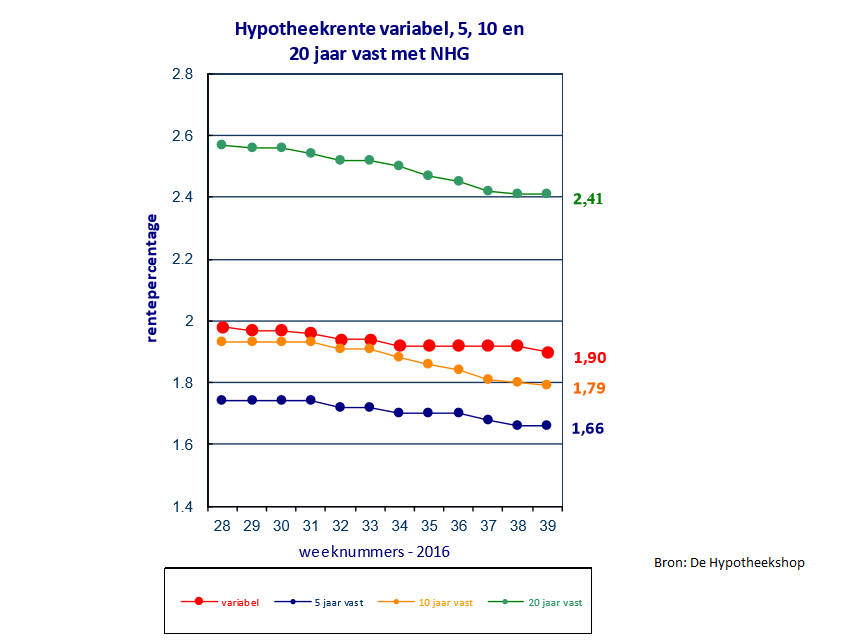

Zo is het verschil tussen de rente voor vijf jaar vast en de hypotheekrente voor tien jaar vast nog maar 0,13 procentpunt – een paar euro netto per maand. Dit maakt het vanuit het oogpunt van zekerheid aantrekkelijk om te kiezen voor tien jaar vast.

Bij de langere looptijden zijn er ook duidelijke rentesprongen zichtbaar. Bij enerzijds tien jaar vast en aan de andere kant vijftien tot twintig jaar vast is het renteverschil gemiddeld een half procentpunt; eenzelfde verschil zit er tussen de gemiddelde hypotheekrente van twintig jaar vast enerzijds en aan de andere kant vijfentwintig tot dertig jaar vast.

Dit rentepatroon verkleint de keuze van looptijd van vaste hypotheekrentes eigenlijk tot vier opties in de optiek van veel leningnemers, constateert De Hypotheekshop: variabel tot twee jaar vast, voor wie de rente juist niet al te lang wil vastpinnen. Dan komt tien jaar vast (relatief gunstiger dan vijf jaar), twintig jaar vast (beter dan vijftien jaar) en dertig jaar vast (beter dan 25 jaar vast).