- Door de stijging van de zorgpremies voor 2023 zoeken veel Nederlanders naar manieren om te besparen op de zorgverzekering.

- Eén van de manieren om dat te doen is een hoger eigen risico nemen voor de basisverzekering, waarbij je bepaalde kosten zelf moet betalen als je ziek wordt.

- Belangrijk is wel dat je de extra kosten van een hoger eigen risico kunt dragen.

- Lees ook: Tandartsverzekering afsluiten? Dit zijn de vergoedingen voor 7 veelvoorkomende behandelingen: van controle tot wortelkanaalbehandeling

Het overstapseizoen voor de zorgverzekering is in volle gang. Aangezien de premies voor de basisverzekering van de zorg en aanvullende verzekeringen fors stijgen, is er flinke interesse om te besparen op de zorgverzekering.

Uit een inventarisatie van Zorgwijzer.nl blijkt dat de gemiddelde premiestijging voor de basisverzekering 10,19 euro per maand bedraagt in 2023, wat een gemiddelde premie van 138,25 euro oplevert op basis van alle basisverzekeringen. Dit is een stijging van bijna 8 procent.

Lees ook: Zorgpremie in 2023: vergelijk wat je gaat betalen voor de basisverzekering

Je kunt besparen op de premie van de basisverzekering door te kiezen voor een hoger eigen risico. Standaard betaal je een bedrag van 385 euro per jaar aan zorgkosten zelf, voordat zorgkosten worden vergoed. Bepaalde zorg is hiervan uitgezonderd en wordt altijd vergoed onder de basisverzekering. Dit geldt voor de volgende zaken.

- Bezoek aan de huisarts

- Verloskundige zorg en kraamzorg.

- Bepaalde zorg bij een aantal chronische ziekten (diabetes mellitus type 2, COPD en CVR). Bij de behandeling van deze ziekten zijn verschillende zorgverleners betrokken. Bij bijvoorbeeld diabetes zijn dat huisarts, diëtist, podotherapeut, apotheker, oogarts en fysiotherapeut.

- Wijkverpleging.

- Nacontroles bij orgaandonatie.

- Reiskosten bij orgaandonatie.

Voor kinderen tot 18 jaar betaal je ook geen eigen risico, waarbij mondzorg voor kinderen tot 18 jaar grotendeels onder de basisverzekering valt. Beugels, kronen, bruggen en implantaten zijn hiervan uitgezonderd.

Zorgvergelijkingssite Poliswijzer.nl merkt dat er fors wordt bespaard op aanvullende- en tandartsverzekeringen. Daarnaast kiezen overstappers ook vaker voor een verhoogd eigen risico. Kies je namelijk voor een hoger eigen risico dan het standaardbedrag van 385 euro, dan scheelt dat in de maandelijkse zorgpremie.

Hoger eigen risico: dit bedrag moet je extra ter beschikking hebben

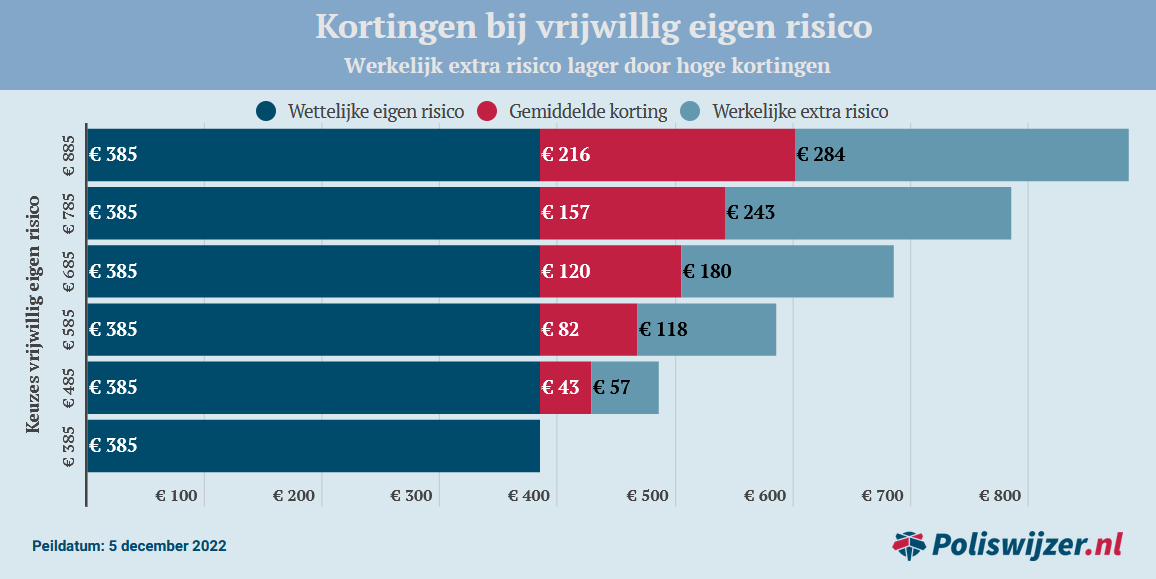

Liefst vier op de tien overstappers kiest ervoor om het eigen risico te verhogen met 500 euro tot het maximum van 885 euro, volgens Poliswijzer.nl. Dat levert gemiddeld een korting in de zorgpremie op van 216 euro per jaar.

Als je rekening houdt met de premiekorting die een hoger eigen risico oplevert, heb je beter zicht op het werkelijke extra risico dat je loopt. Poliswijzer.nl heeft dat gevisualiseerd in de volgende grafiek.

Te zien is dat als je voor het hoogste eigen risico van 885 euro gaat en een premiekorting voor de basisverzekering van 216 euro op jaarbasis krijgt, het werkelijke extra risico 284 euro is.

Als je voor 100 euro extra eigen risico kiest, dus 485 euro, dan levert dat een gemiddelde korting van 43 euro op. Het werkelijke extra risico is dan 57 euro.

"Verwacht je in 2023 geen tot weinig zorgkosten en heb je een financiële buffer, laat je dan niet afschrikken door een hoger eigen risico. Ook als je in 2023 geringe zorgkosten verwacht, kan een hoger eigen risico door de hoge premiekortingen lonend zijn. Het is wel belangrijk het bedrag van de besparing apart te zetten voor het geval je toch zorgkosten gaat maken", geeft oprichter Ben Woldring van Poliswijzer.nl aan.