De eigen woning valt in box 1 van de inkomstenbelasting, maar er wordt geopperd om woningen te belasten als vermogen in box 3.

Hiermee verdwijnen de hypotheekrenteaftrek en het eigenwoningforfait. In box 3 betaal op basis van een fictief rendement belasting over je vermogen.

Hieronder is doorgerekend hoe drie box 3-scenario’s uitpakken voor drie verschillende huiseigenaren: starters, veertigers en pensionado’s.

De eigen woning valt fiscaal gezien in box 1 van de inkomstenbelasting. Maar er gaan geluiden op om dat anders te doen en woningen te belasten in box 3 als vermogen.

Dat zou forse fiscale gevolgen hebben, want hiermee zouden onder meer de hypotheekrenteaftrek en het eigenwoningforfait verdwijnen.

Veel huiseigenaren hechten aan de hypotheekrenteaftrek, omdat die ingezet kan worden om het belastbare inkomen uit werk in box 1 te verlagen.

Verder is het zo dat in box 1 het inkomen op basis van tariefschijven wordt belast. In box 3 geldt een fictief rendement waarover belasting wordt geheven. Zie hier en hier voor de verschillen.

Onder meer economen van De Nederlandsche Bank (DNB) hebben ervoor gepleit om de eigen woning naar box 3 voor vermogen te brengen, omdat dat een meer logische plek zou zijn om huizen te belasten. Ook zou dit fiscale verschillen tussen een huis kopen en huren op de vrije markt verkleinen.

In de aanloop naar de verkiezingen flirten ook een aantal partijen met het idee om de eigen woning naar box 3 te brengen, waaronder de ChristenUnie.

Hoe zou dat in de praktijk kunnen uitpakken? Business Insider schreef daar hier eerder over.

Deze maand verscheen ook een analyse van het Verbond van Financiële beroepsorganisaties (VFBO), dat drie scenario's doorrekent voor de eigenwoningregeling voor drie soorten huiseigenaren: starters, veertigers die in het midden van hun wooncarrière zitten en ouderen.

We stellen ze even aan je voor: Ad (28) en Bea (26) zijn een jong stel. Beiden hebben een fulltime dienstverband, zij toucheert jaarlijks bruto 32.000 euro, Ad is goed voor 36.000 euro. Hun woning kostte 240.000 euro en is gefinancierd met een hypotheek van dezelfde omvang; de WOZ-waarde van hun huis is vastgesteld op 230.000 euro.

Cor (46) en Diana (43) hebben 10 jaar geleden hun woning gekocht voor 252.000 euro, de huidige waarde bedraagt 335.000 euro en de WOZ-waarde is vastgesteld op 290.000 euro. Beiden zijn in loondienst, Cor brengt jaarlijks 74.000 euro bruto mee naar huis, Diana doet parttime 22.000 euro. Het stel heeft twee kinderen.

Als seniorenkoppel is gekozen voor de pensionado’s Eduard (72) en Fiona (68). Ze genieten een gezamenlijk bruto jaarinkomen van 40.000 euro, en hebben een woning die 420.000 euro waard is en waarvan ze nog 120.000 euro moeten afbetalen. De WOZ-waarde van de woning bedraagt 375.000 euro.

Eigen woning belasten in box 3: het fiscale effect

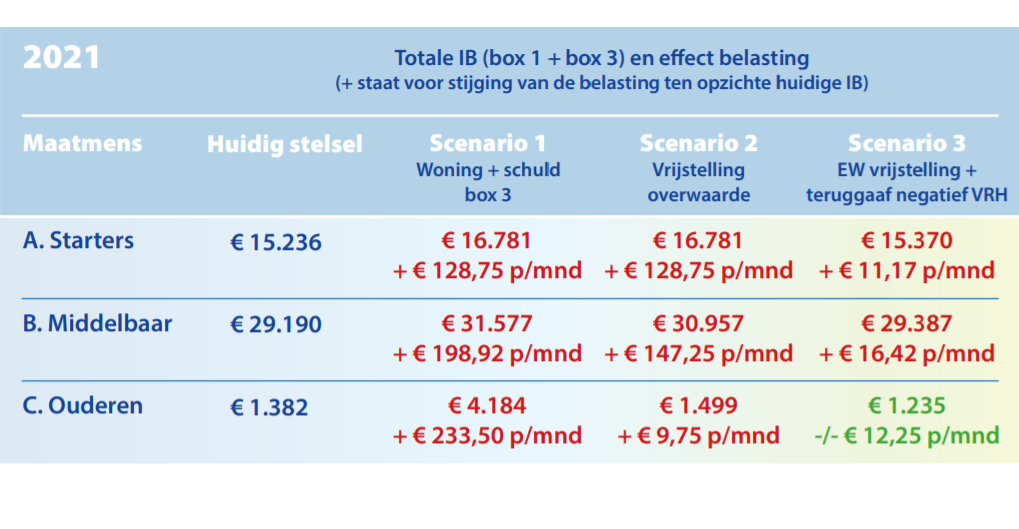

In de infographic van VFBO hieronder zie je wat de drie consumentengroepen in het huidige stelsel én in de drie scenario’s netto jaarlijks kwijt zijn aan belasting in box 1 van de inkomstenbelasting, waar de eigen woning nu onder valt, én in box 3 voor vermogen.

In het blauw zie je bij 'huidig stelsel' wat onze drie koppels in totaal aan belasting afdragen per jaar in zowel box 1 voor inkomen als box 3 voor vermogen. In de kolommen met respectievelijk scenario één, twee en drie zie je wat ze aan belasting betalen bij een verplaatsing van de eigen woning naar box 3.

De bedragen die rood zijn gekleurd indiceren dat er meer belasting wordt betaald. Een groen kleurtje (alleen scenario 3 voor het oudere stel) impliceert dat er minder belasting wordt betaald.

In het voorbeeld van de starters betalen Ad en Bea momenteel dus in totaal 15.236 euro belasting in box 1 en box 3. Dat bedrag stijgt in scenario 1 naar 16.781 euro. Ofwel: Ad en Bea gaan op jaarbasis 1.545 euro extra belasting betalen en op maandbasis is dat 128,75 euro.

Hieronder leggen we uit wat de drie scenario's voor fiscale verplaatsing van de eigen woning naar box 3 inhouden.

Scenario 1 - waarde woning én hypotheekschuld in box 3

In dit scenario worden de WOZ-waarde van de eigen woning en de hypotheekschuld tot het vermogen in box 3 gerekend. In box 3 mag je schulden aftrekken van bezittingen, dus de netto waarde van de eigen woning wordt dan belast.

Er geldt in dit scenario geen extra vrijstelling voor de netto waarde van de woning, afgezien dus van de 50.000 euro aan vrijgestelde waarde per persoon die dit jaar geldt voor spaargeld en beleggingen.

Ook krijg je geen teruggaaf van de belasting als je vermogen in box 3 per saldo negatief is.

De impact van dit scenario is dat de starters en de veertigers maximaal bijna 12 procent extra inkomstenbelasting betalen.

Het eerste scenario heeft de meeste impact op het oudere stel, dat de belastingdruk maar liefst drie keer zo hoog zien worden. De totale belastingdruk is bij deze groep echter nog relatief beperkt met 10 procent. Bij de groep jongeren is die bijna 25 procent, bij het middelbaar echtpaar bijna 33 procent.

Scenario 2 - vrijstelling overwaarde

Ook in dit scenario worden de WOZ-waarde van de eigen woning en eigenwoningschuld volledig tot vermogen in box 3 gerekend.

Het saldo van de WOZ-waarde minus alle schulden in box 3 (dus ook andere schulden dan de hypotheekschuld) geldt als overwaarde. En voor die overwaarde is er een aparte vrijstelling van maximaal 3 ton.

Je krijgt geen teruggaaf van de belasting als je vermogen in box 3 per saldo negatief is.

De groep die relatief het zwaarst getroffen wordt, als de wijziging in 2021 ingevoerd zou worden, zijn de starters. Ad en Bea gaan er in dit scenario bijna 130 euro per maand op achteruit (net als in het voorgaande scenario).

Ook het middelbare stel zou zo’n 150 euro meer belasting betalen, maar dit is relatief gezien een kleinere toename dan in scenario 1. De ouderen gaan er in dit scenario niet of nauwelijks op achteruit.

Scenario 3 - Vrijstelling op de WOZ-waarde van de woning en teruggaaf belasting bij negatief vermogen

In dit scenario vallen de waarde van de eigen woning en de eigenwoningschuld opnieuw volledig in box 3. Er is ook hier een extra vrijstelling van maximaal 300.000 euro, maar die is direct toepasbaar op de WOZ-waarde van de woning.

Wanneer na verrekening van de hypotheekschuld (die in mindering komt van de bezittingen in box 3) het totaal te belasten vermogen negatief wordt, leidt dit tot een teruggaaf voor de inkomstenbelasting in box 3.

Scenario 3 lijkt per saldo enigszins op de huidige situatie, waarbij de woning in box 1 wordt belast en de hypotheekrenteaftrek tot een fiscaal voordeel kan leiden, omdat hiermee het belastbare inkomen in box 1 wordt gedrukt.

Het verschil tussen de huidige situatie en scenario 3 is dat je in het laatstgenoemde geval door de extra vrijstelling en de verrekening met de hypotheekschuld op een negatief vermogen kan uitkomen, waarvoor een belastingteruggaaf geldt.

Zoals je ziet in de infographic heeft dit scenario voor belastingplichtigen de kleinste impact. Voor Ad en Bea stijgen de maandlasten met 11,17 euro, voor de veertigers Cor en Diana gaan die met 29,30 euro omhoog. Het oudere stel Eduard en Fiona gaat er zelfs 12,35 euro per maand op vooruit.

Alles overziende vindt de VFBO zelf dat scenario twee de voorkeur verdient, mits er een extra heffingskorting komt voor huiseigenaren om de nadelige gevolgen van de overstap van de eigen woning naar box 3 te compenseren.

In algemene zin kun je stellen dat de invloed van de overheveling voor individuele huiseigenaren sterk zal afhangen van het huidige profijt dat ze hebben van de hypotheekrenteaftrek én de aanwezige overwaarde in de woning.

Lees meer over woning in box 3:

- Vermogensbelasting in box 3: je huis belast als vermogen en andere radicale plannen van 7 politieke partijen

- Erfbelasting, belasting op je spaargeld in box 3 of ozb: waar heb jij een hekel aan? Stem mee via onze poll over de meeste gehate belasting!

- Aftrekposten in box 3 bij de belastingaangifte 2020: je spaargeld en beleggingen

- Extra hypotheek als lening voor een auto, tweede huis of verre reis? Dit zijn de voorwaarden