- Beleggers in aandelen kunnen rendement halen uit koerswinst en dividend. Voor de lange termijn is dat laatste cruciaal.

- Uit onderzoek van vermogensbeheerder T. Rowe Price blijkt dat dividend voor aandelen wereldwijd sinds 1970 goed is voor ruim 70 procent van het totale rendement.

- Voor de selectie van bedrijven die consistent een hoog dividend uitkeren, zijn er verschillende criteria.

- Lees ook: Beleggen in Europese dividendaristocraten: dit zijn de kansen, kosten en risico’s van de SPDR S&P Euro Dividend Aristocrats ETF

Beleggers in aandelen kunnen op twee manieren rendement boeken: met koerswinst en met dividenduitkeringen van bedrijven. Die laatste factor blijkt op de lange termijn bijzonder belangrijk, zo blijkt uit een nieuwe analyse van de Amerikaanse vermogensbeheerder T. Rowe Price.

Uit een analyse van de totaalrendementen voor beleggen in aandelen in verschillende regio’s in de wereld komt naar voren hoe belangrijk respectievelijk koerswinst en herbelegde dividenden zijn voor het totale rendement.

We behandelen hieronder vier infographics uit het rapport van T. Rowe Price, die meer inzicht bieden in het rendement van dividend en de selectie van dividendaandelen.

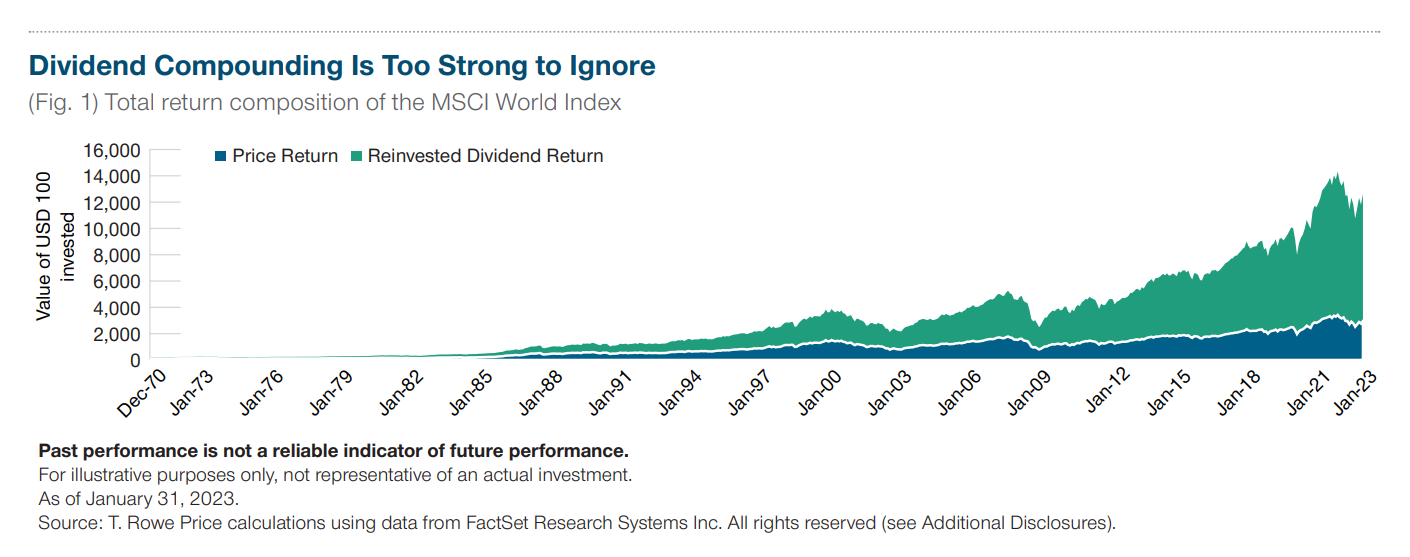

1) Dividend goed voor 70% van totale wereldwijde aandelenrendement sinds 1970

In de bovenstaande grafiek is het rendement van de MSCI World Index uitgesplitst naar de koersontwikkeling (blauwe vlak) en het effect van een herbelegging van ontvangen dividenden (groene vlak) sinds 1970.

Te zien is dat van een belegging van 100 dollar in 1970 inmiddels is aangegroeid tot meer dan 10.000 dollar. Van het totale rendement bestaat ruim 70 procent uit herbeleggingen van ontvangen dividenden.

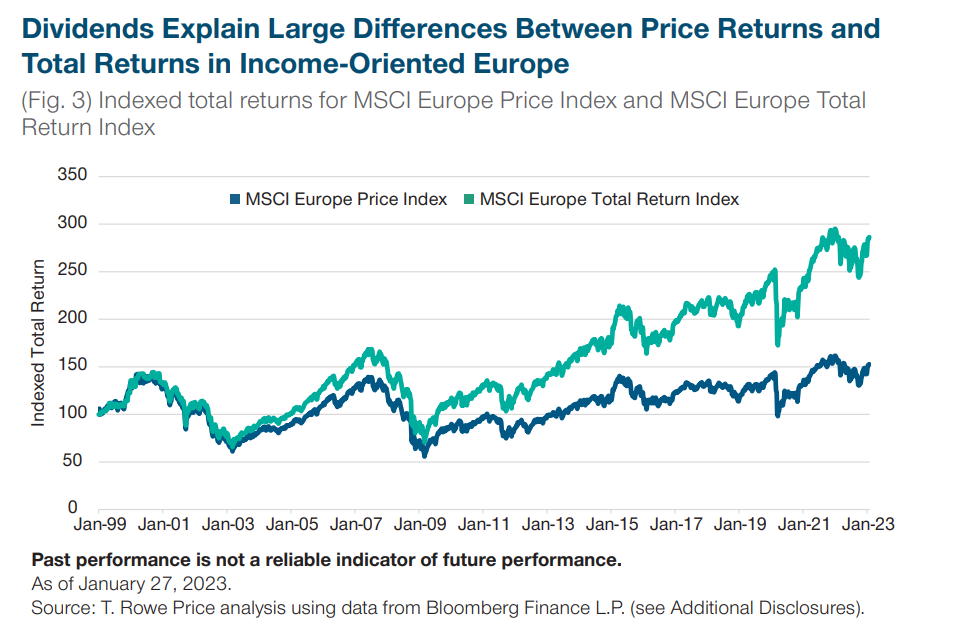

2) Dividendrendement in Europa

Regionaal zijn er wel verschillen tussen markten waar het belang van dividenden relatief groot is en waar dat minder speelt. Zo geldt voor de Verenigde Staten dat de aandelenmarkt de afgelopen twintig jaar sterk is gedomineerd door bekende techbedrijven als Apple, Microsoft, Amazon, Meta en Alphabet/Google.

Het belang van koerswinst bij het totale rendement in de VS is relatief groot in verhouding tot ontvangen dividenden, gelet op het belang van groeibedrijven.

In Europa heerst daarentegen een relatief sterke dividendcultuur. In de bovenstaande grafiek van T. Rowe Price is te zien dat herbelegde dividenden meer dan 46 procent vertegenwoordigen van het totale rendement van de MSCI Europe index sinds 1999.

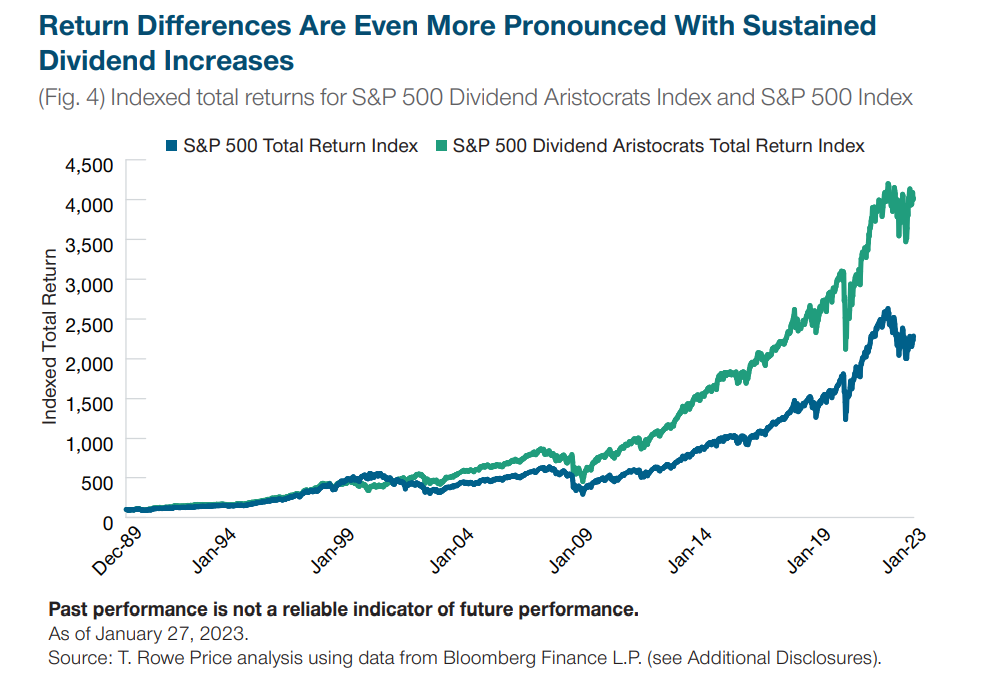

3) Bedrijven die consistent dividend uitkeren presteren relatief sterk

Beleggers die een brede beursindex volgen, via bijvoorbeeld een ETF (exchange traded fund), kunnen daarbij varianten kiezen waarbij dividenden worden herbelegd. Op de lange termijn levert dit dus veel extra rendement op.

Ook is het mogelijk om specifiek selecties te maken van bedrijven die het dividend consistent laten groeien. Dat gebeurt bijvoorbeeld in de de VS met de zogenoemde S&P 500 Dividend Aristocrats Index, waarbij een selectie van ruim zestig aandelen uit de brede S&P 500 is gemaakt. Als criterium geldt hierbij dat bedrijven 25 jaar achter elkaar het dividend hebben verhoogd.

In de bovenstaande grafiek is te zien dat de S&P 500 Dividend Aristocrats Index sinds 1989 meer dan 75 procent beter heeft gepresteerd dan de brede S&P 500-index.

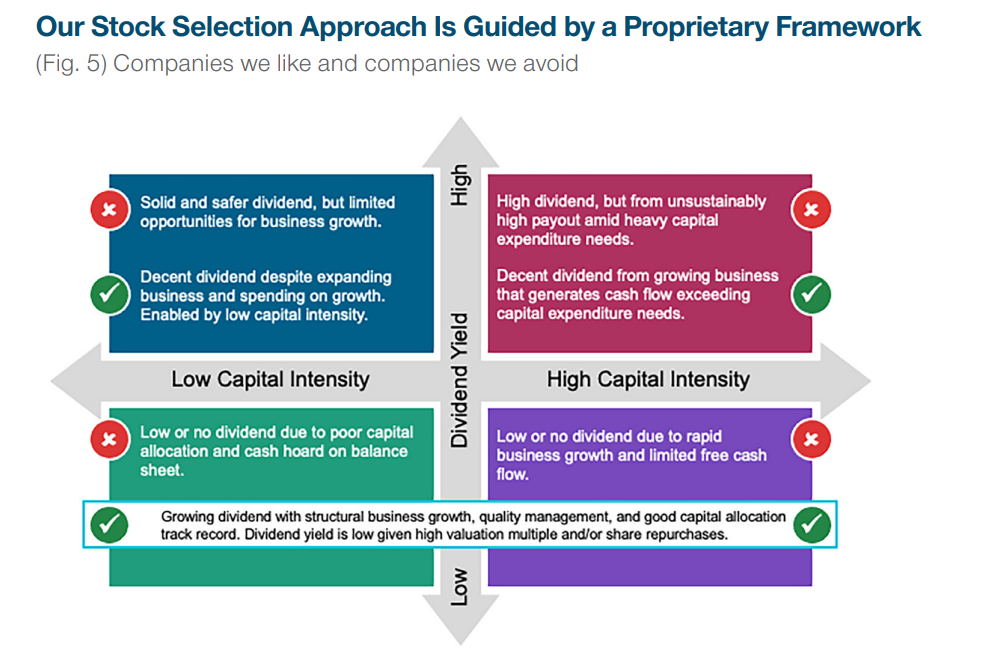

4) Selectie van bedrijven met consistent hoog dividend

Een belangrijke vraag is uiteraard hoe je aandelen met een hoog dividend selecteert. Vermogensbeheerder T. Rowe Price hanteert daarbij een matrix die is weergegeven in de infographic hierboven.

Hierbij is een verdeling gemaakt op basis van de hoogte van het dividendrendement (het dividend afgezet tegen de koers van het aandeel) en hoe kapitaalintensief een bedrijf is. Dat levert vier kwadranten op. We behandelen die vanaf rechtsboven met de klok mee.

1)Hoog dividend en kapitaalintensieve onderneming

Van belang hierbij is of het bedrijf zijn kapitaalinvesteringen vanuit de vrije kasstroom kan financieren en dan nog genoeg geld overhoudt om dividend uit te keren. Een hoog dividend kan hierbij een risico zijn als dat botst met benodigde kapitaalinvesteringen. Een bedrijf met een redelijk dividend dat tegelijk voldoende investeert in groei, is dan een betere keuze.

2)Laag dividend en kapitaalintensieve onderneming

Als de vrije kasstroom grotendeels opgaat aan het financieren van groei, waardoor er geen of bijna geen dividend wordt uitgekeerd, is een aandeel niet aantrekkelijk op basis van het dividendrendement. Liever hebben de analisten van T. Rowe Price dan een bedrijf dat weliswaar een vrij laag dividendrendement heeft, maar dat wel een dividend dat groeit door een goede balans tussen investeringen in de onderneming en de uitkering van dividend.

3)Laag dividend en niet-kapitaalintensieve onderneming

Ook bij niet-kapitaalintensieve bedrijven gaat de voorkeur bij bedrijven met een laag dividendrendement uit naar groei van het dividend. Als bedrijven weinig of geen dividend uitkeren en overtollige cash op de balans laten staan is dat geen goed teken.

4)Hoog dividend en niet-kapitaalintensieve onderneming

Bij een bedrijf met een hoger dividend en een lage kapitaalintensiteit is het van belang dat groei van de omzet en winst het mogelijk maakt om het dividend structureel te verhogen. Als het dividend hoog is, maar er weinig groeikansen zijn, is dat minder aantrekkelijk.