Wie spaargeld op een vrij opneembare rekening met een variabele rente heeft staan, blijft de inflatie ruim voor. Maar het rendement blijft uiterst mager en de druk van de vermogensbelasting is hoog.

De inflatie is sinds het begin van het jaar flink gedaald en schommelt nu al een half jaar rond het nulpunt. In september bedroeg de geldontwaarding 0,1 procent, meldt het Centraal Bureau voor de Statistiek donderdag.

Het CBS bepaalt de inflatie door de prijzen van een groep goederen en diensten te volgen. Dit mandje is gebaseerd op wat de Nederlandse bevolking gemiddeld consumeert. De kosten van huisvesting, energie en water het zwaarst mee. Eten en drinken is goed voor 10 procent van het mandje.

In september zijn kleding en schoenen 1,1 procent goedkoper geworden in vergelijking met een jaar eerder. Dat had een verlagend effect op de inflatie. Ook goedkopere bungalowparken drukten de inflatie. Daarentegen betaalden Nederlanders meer aan de pomp en dat had een verhogend effect, aldus het statistiekbureau.

Voor spaarders levert de lage inflatie een beperkte meevaller op. Om spaargeld waardevast te houden is het belangrijk dat de spaarrente hoger is dan de gemiddelde inflatie.

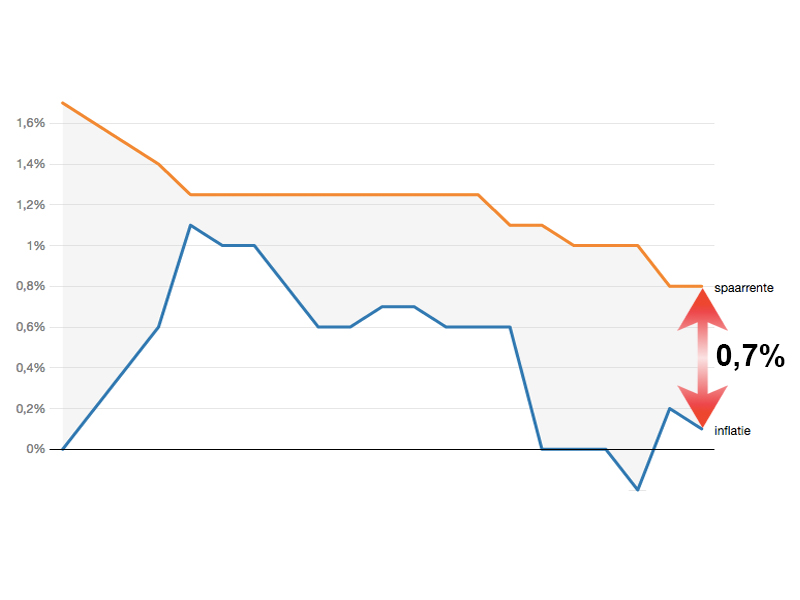

Kijk je naar de ontwikkeling van variabele spaarrentes in het afgelopen half jaar, dan zijn deze net als de inflatie ook een stuk gedaald. Het hoogste tarief ligt op 0,8 procent, zo blijkt uit gegevens van de site Spaarinformatie.nl.

Toch is het met de hoogste variabele spaarrentes mogelijk om de inflatie ruimschoots voor te blijven, blijkt uit onderstaande grafiek.

Maar daarmee blijft het rendement op spaargeld uiterst mager. Wie bijvoorbeeld meer dan 24.437 euro aan spaargeld en beleggingen heeft, betaalt boven deze drempel de vermogensrendementsheffing van 1,2 procent. De combinatie van de inflatie van 0,1 procent en de belasting van 1,2 procent zorgt ervoor dat de koopkracht van spaargeld daalt, als je een variabele rente hebt.

Om vermogen dat onder de heffing in box 3 valt waardevast te houden is een rendement van minimaal 1,3 procent nodig (optelsom van de inflatie en de vermogensbelasting). Treurig genoeg moet je daarvoor inmiddels een spaardeposito afsluiten waarbij het geld minimaal 4 jaar vaststaat. De hoogste spaarrente voor vierjarige deposito’s is namelijk 1,35 procent.