Aandelen zijn in de Verenigde Staten net zo duur als in eerdere perioden vlak voordat een forse beursdaling inzette, zegt econoom Robert Shiller.

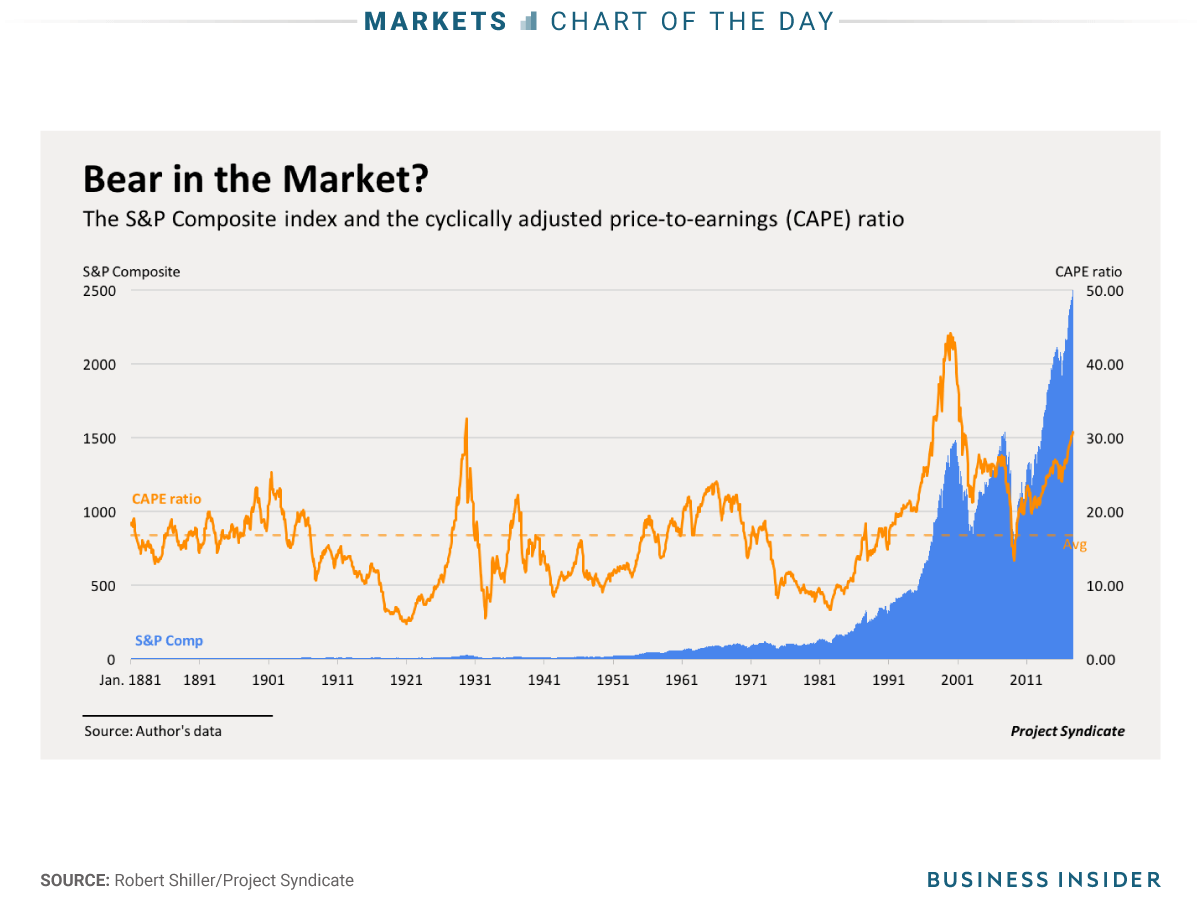

Nobelprijs-winnaar Shiller is bekend vanwege zijn onderzoek naar beurscycli. In een nieuw artikel gaat Shiller in op de zogenoemde cyclically adjusted price-to-earnings ratio, die hij zelf mede heeft ontwikkeld. Het gaat hierbij om een maatstaf voor de waardering van aandelen, de koers-winstverhouding. Om te corrigeren voor cyclische pieken en dalen, kijkt de maatstaf van Shiller naar gemiddelden over een periode van tien jaar.

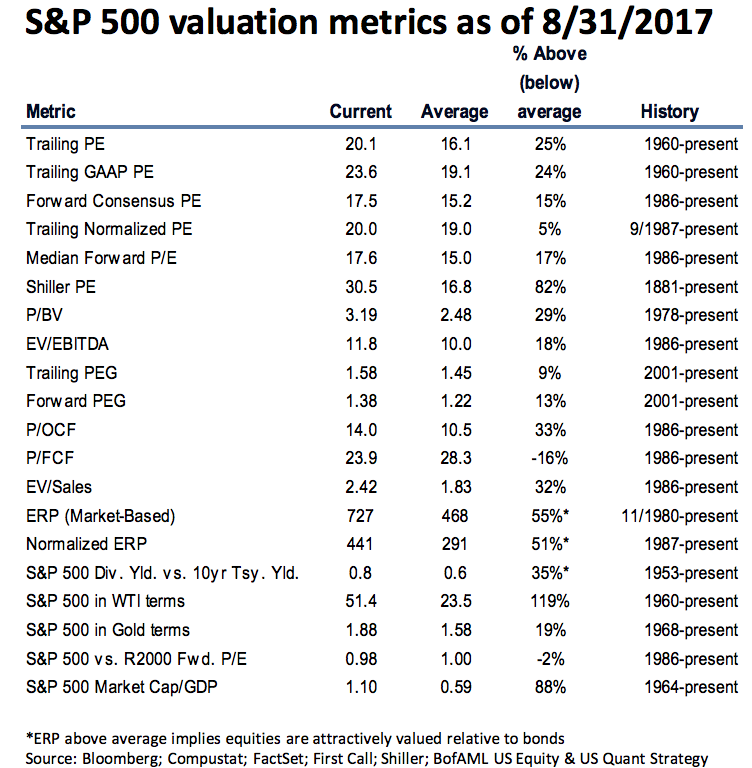

In het verleden noteerde Shiller’s aangepaste koers-winstverhouding vlak voor zogenoemde bear markets – dat wil zeggen periodes waarin de aandelemarkt 20 procent of meer daalt – boven het gemiddelde van 22,1. Afgelopen week lag deze maatstaf op 30. Dus beleggers betalen voor aandelen in brede S&P 500-index gemiddeld ruim dertig keer de winst.

Het is te rustig op de beurs

Een ander punt van zorg is de geringe bewegelijkheid van de beurs. De schommeling van aandelen is volgens Shiller op een lager niveau dan in dertien eerdere perioden die een beursdip inluidden. De zogenoemde volatiliteit ligt onder het niveau van koersuitslagen van 3,1 procent, het gemiddelde voorafgaand aan recente bear markets.

Is een beurscrash daarmee in de maak? Niet meteen, zegt Shiller. “Dergelijke gebeurtenissen zijn lastig te voorspellen, en de volgende kan nog een eind weg zijn”.

Maar, zo stelt de econoom: "Deze analyse kan wel als een waarschuwing dienen tegen gemakzucht." Beleggers die geen acht slaan op beurscycli, nemen mogelijk te veel risico in de huidige markt, en dat kan tot grote verliezen leiden.

Zonnetje schijnt op Wall Street

Omdat het precieze moment van een periode van langdurige koersdalingen zo lastig voorspelbaar is, zijn beursgoeroes op Wall Street doorgaans voorzichtig met negatieve voorspellingen, ook als aandelen overgewaardeerd zijn. Gemiddeld verwachten strategen voor dit jaar een eindstand voor de S&P 500-index van 2.500 punten, een plus van 12 procent, aldus persbureau Bloomberg.

Beursstrategen van banken zijn doorgaans bang dat ze koerswinsten missen in een opgaande markt, zeker als die op z'n eind loopt want dan zijn koerstijgingen vaak het grootst. Ook oogt het economische plaatje niet slecht, met dubbelcijferige winstgroei voor Amerikaanse bedrijven en een groei van 3 procent voor de Amerikaanse economie.

Hoe dan ook zijn Amerikaanse aandelen volgens diverse maatstaven duur. Maar op zich is dat geen afdoende criterium om aandelen te kopen of verkopen, zegt directeur Laszlo Birinyi van vermogensbeheerder Birinyi Associates.

Birinyi was er vroeg bij toen de huidige opgaande markt inzette in het jaar 2009. Tegen verslaggever Joe Ciolli van Business Insider zei hij eerder: "In juli 2009 waren aandelen volgens sommige auteurs ook stevig gewaardeerd (...). Als een maatstaf me niet vertelt wanneer ik iets moet kopen, ga ik er ook niet naar luisteren als ik wil weten wanneer ik moet verkopen."