Het contrast tussen het optimisme van aandelenbeleggers en de economische situatie in de wereld is groot.

Beursexpert Jeremy Grantham maant beleggers zeer voorzichtig te opereren.

Als de ontwikkeling van de bedrijfswinsten de komende maanden zwak is, kan een scherpe koerscorrectie op de beurs volgen.

Het contrast tussen de situatie op de aandelenmarkt en de reële economie doet nogal surrealistisch aan. Terwijl veel landen bezig zijn met de voorzichtige versoepeling van lockdownmaatregelen doen aandelenbeleggers alsof de coronacrisis al bijna voorbij is.

Na de eerste klap op de beurs van februari en begin maart zijn aandelenkoersen aan een hernieuwde opmars begonnen.

De Amsterdamse AEX-index steeg bijvoorbeeld van een niveau van ongeveer 400 punten medio maart tot het huidige niveau van ongeveer 570 punten. Daarmee bedraagt het verlies ten opzichte van het piekniveau van 629 punten van begin dit jaar minder dan 10 procent.

Nu hebben beurzen de neiging om vooruit te kijken, dus je kunt redeneren dat aandelenbeleggers vooruitlopen op het herstel van de coronacrisis. Maar daar zijn wel kanttekeningen bij te plaatsen.

Het herstel van aandelenkoersen impliceert dat ook de economie zeer snel zal herstellen, maar dat is iets dat veel economen betwijfelen.

Zeepbellen op de beurs: wanneer zijn aandelen hoog gewaardeerd?

Interessant is wat dit betreft om te kijken naar de analyse van beursexpert Jeremy Grantham van de Amerikaanse vermogensbeheerder GMO. Grantham is een veteraan in de beleggingswereld en een specialist op het gebied van het waarderen van aandelen.

In de filosofie van Grantham is een constante bij beleggen dat de zogenoemde koers-winstverhouding – hoeveel keer de winst je betaalt voor een aandeel – de neiging heeft om te fluctueren rond een gemiddelde. Dus voor Grantham is een hoge waardering van aandelen (hoge koers in verhouding tot de winst) een veeg teken en omgekeerd.

Met deze filosofie heeft Grantham drie keer een beurszeepbel vroegtijdig gesignaleerd: de Japanse aandelenzeepbel van eind jaren 1980, de dotcomzeepbel van eind jaren 1990 en de kredietcrisis van 2008.

De coronapandemie is een geval apart

In een op 4 juni gepubliceerde analyse van GMO gaat Grantham in op de coronacrisis. Hij erkent dat de coronapandemie een geval apart is en dat dit het veel lastiger maakt om met alle onzekerheden om te gaan.

Je kunt dus niet spreken in termen van zekerheden, alleen van mogelijke scenario's.

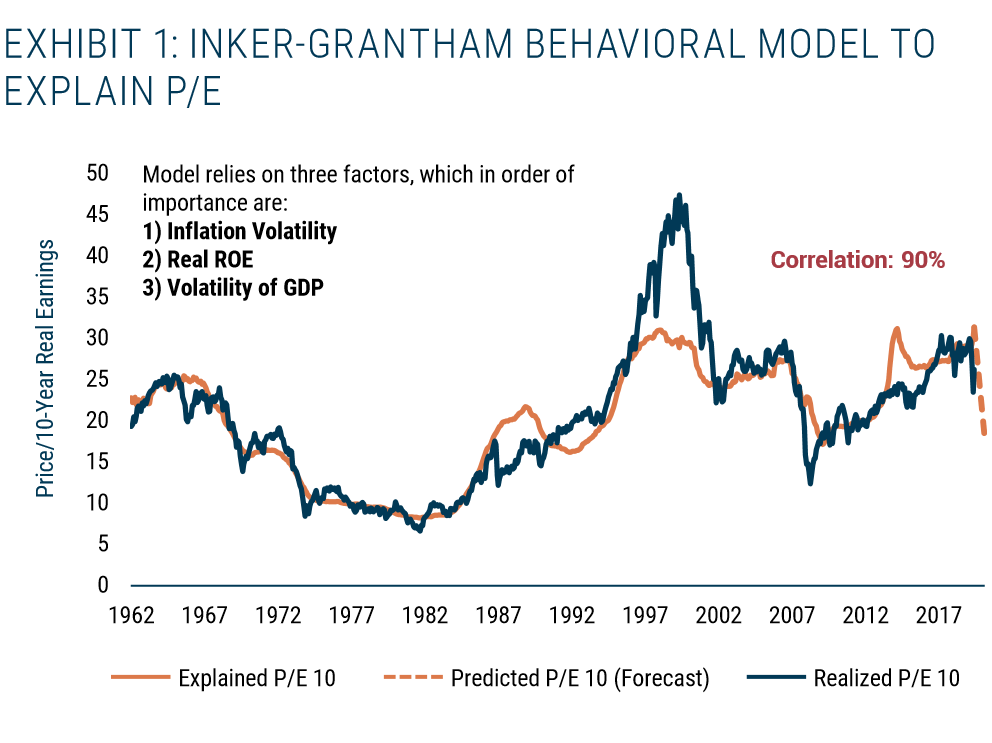

Wat betreft de beurswaardering gebruikt Grantham een door GMO ontwikkelde indicator voor de ontwikkeling van de koers-winstverhouding.

De basis is dat lage inflatie en een stijging van bedrijfswinsten doorgaans zorgen voor een hogere koers-winstverhouding; en omgekeerd dat dalende bedrijfswinsten en stijgende inflatie zorgen voor een lagere koers-winstverhouding.

Voor de Amerikaanse economie en de beurs constateert Grantham: de koers-winstverhouding staat door de recente beursrally op een niveau dat bij de 10 procent hoogste waarderingen in de geschiedenis hoort. De Amerikaanse economie daarentegen verkeert in een situatie die bij de 10 procent slechtste perioden uit de geschiedenis hoort.

"Het lijkt er dus op dat we te maken hebben met één van de meest indrukwekkende divergenties tussen beurs en economie uit de geschiedenis", schrijft Grantham. Al voegt hij daaraan toe dat in deze nieuwe crisis veel dingen anders zullen zijn. Het devies voor beleggers is niettemin: wees geduldig en voorzichtig.

Een beursdaling is goed mogelijk

In de onderstaande grafiek laat Grantham zien wat zijn indicator voor de koers-winstverhouding momenteel doet: de oranje lijn laat een scherpe val zien.

Anders gezegd: als de komende maanden blijkt dat bedrijfswinsten inderdaad een forse stap terugdoen door de coronacrisis is een scherpe koerscorrectie op de beurs goed mogelijk en zal de koers-winstverhouding dus op een lager niveau belanden.