- De advocaat-generaal van de Hoge Raad stelt in een advies over de heffing op vermogen in box 3 dat ook de aangepaste ‘spaartaks’ die sinds 2017 geldt niet houdbaar is.

- In box 3 veronderstelt de fiscus een fictief rendement op sparen en beleggen.

- Als de Hoge Raad de conclusie van de advocaat-generaal overneemt, betekent dat een doorbraak in een jarenlange juridische strijd.

De manier waarop in Nederland belasting wordt geheven op spaargeld en beleggingen in box 3 is in strijd met het Europees recht. Die conclusie trekt de advocaat-generaal van de Hoge Raad in een nieuw advies.

De advocaat-generaal adviseert om de bezwaren tegen de aangepaste vermogenstaks die sinds 2017 geldt, massaal toe te wijzen.

Volgens advocaat-generaal René Niessen moeten de belastingaanslagen waar bezwaar tegen is aangetekend worden vernietigd, meldde het Financieele Dagblad als eerste.

Volgens de jurist gaat de fiscus er ten onrechte van uit dat belastingbetalers een vast deel van hun vermogen beleggen. Deze conclusie is voortgevloeid uit de massale bezwaarprocedure die de Bond voor Belastingbetalers voert tegen de heffing in box 3.

In box 3 waar belasting op spaargeld en beleggingen wordt geheven, wordt uitgegaan van een fictief rendement op spaargeld en beleggingen. Dit fictieve rendement wordt vervolgens belast.

Tot en met 2016 was het fictieve rendement 4 procent. De kritiek op dit vaste veronderstelde rendement, van onder andere de Bond voor Belastingbetalers, zwol aan met de dalende spaarrentes. Het veronderstelde rendement werd bij lange na niet behaald.

Daarop is de vermogensrendementsheffing gewijzigd. Sinds 2017 gaat de fiscus ervan uit dat je een deel spaart en een deel belegt, waarbij voor het spaardeel een lager en voor het beleggingsdeel een hoger fictief rendement geldt. Naarmate je meer vermogen hebt, groeit ook het beleggingsdeel.

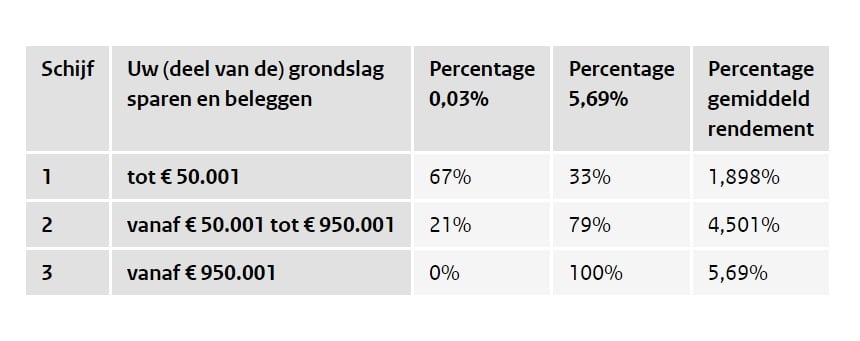

Box 3-heffing 2021

In de tabel van de Belastingdienst hieronder zie je hoe dat eruitziet. Over de eerste 50.000 euro aan vermogen hoef je geen belasting te betalen. De eerste schijf in de tabel toont dus de heffing boven de vrijstelling, over een bedrag van 50.000 euro tot een ton.

Te zien is dat in de eerste schijf over 67 procent van het vermogen een fictief rendement van 0,03 procent geldt en over 33 procent van het vermogen 5,69 procent.

In de tweede schijf slinkt het spaardeel naar 21 procent en het beleggingsdeel groeit naar 79 procent.

In de derde schijf gaat de Belastingdienst ervan uit dat er geen spaardeel is en het vermogen boven pakweg 1 miljoen euro volledig wordt belegd. Daar geldt het hoge fictieve rendement van 5,69 procent.

De advocaat-generaal vindt dat deze regeling "geen rekening houdt met de eigen keuze van de belastingplichtige voor de belegging van zijn vermogen", blijkt uit het advies.

Of daadwerkelijk alle aanslagen waartegen bezwaar is aangetekend van tafel gaan, moet nog blijken. Jurgen de Vries, voorzitter van de Bond voor Belastingbetalers, zegt tegen het FD dat het een doorbraak zou betekenen. Tot nu toe liet de Hoge Raad het aan de politiek om de vermogensrendementsheffing te repareren en stelde zich op het standpunt dat de rechter alleen mag ingrijpen in individuele, schrijnende gevallen.

[activecampaign form=24]

Lees meer over box 3:

- Beperking van de hypotheekrenteaftrek én verhoging eigenwoningforfait zorgen er vanaf 2042 al voor dat de overheid geld gaat verdienen aan huiseigenaar, aldus VEH

- Inflatie stijgt naar 2,7 procent in september – gat met hoogste spaarrentes nóg groter

- Dit betaal je in 2022 in box 3 aan belasting als je €50.000 hebt, of meer dan een €1 miljoen aan vermogen

- Dit verandert er fiscaal in 2022: vrijstelling op spaargeld en beleggingen in box 3 iets omhoog, hypotheekrenteaftrek verder beperkt