Was het in oktober even schrikken voor aandelenbeleggers – en daar heb je mee te maken zodra je premies afdraagt voor een pensioenfonds – in november is het vooral bibberen voor cryptofans.

Sinds de crash van januari en februari dit jaar is het een beetje over met de hysterie rond de bitcoin en andere digitale munten. Maar wie nog coins heeft, kijkt deze maand aan tegen een verlies van ruim 30 procent van de bitcoin.

Voor je financiële huishouding zijn twee andere zaken echter veel belangrijker: de premies van zorgverzekeringen stijgen in 2019. Dus de vraag is wat doe je met je huidige zorgverzekering en is overstappen de moeite waar? Lees hier meer over: 5 punten waar je op moet letten bij het kiezen van je zorgverzekering voor 2019 – extra belangstelling voor overstappen.

Daarnaast is het in de laatste maanden van het jaar doorgaans druk op de hypotheekmarkt. Zeker dit jaar is er ook veel interesse van huiseigenaren die niet van plan zijn te verhuizen, maar overwegen te profiteren van de lage hypotheekrente. Lees in dit verband ook: zo groot is het verschil bij aflossingsvrije en annuïtaire hypotheken tussen de laagste en hoogste rentes.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden.

Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, tankkosten, aandelen en je spaargeld? Bekijk hieronder de Blik op je Geld van de maand november:

Download hier de app voor Upday Nieuws

De huizenmarkt: kopen is voor middeninkomens steeds lastiger. De gemiddelde huizenprijs in in twaalf maanden met 21.401 euro gestegen.

In het derde kwartaal van dit jaar steeg de gemiddelde huizenprijs met maar liefst 10,3 procent ten opzichte van een jaar eerder, zo viel in de vorige Blik op je Geld te lezen. En er is geen enkele reden om te denken dat er in de nabije toekomst een einde komt aan de exorbitante prijsstijgingen.

Oorzaak: er is een bouwachterstand in de crisisjaren na 2008. Inmiddels is de vraag weer flink aangetrokken, maar het aanbod van nieuwbouwwoningen blijft daar ver bij achter.

De gemiddelde transactieprijs kwam in september uit op ruim 291 duizend euro. In twaalf maanden tijd zijn koopwoningen gemiddeld ruim 21 duizend euro meer waard geworden. Woningzoekers moeten dus nog dieper in de buidel tasten willen ze een koophuis bemachtigen. Onder hen krijgen vooral starters moeilijk een voet tussen de deur. Wie geen spaargeld, overwaarde of gulle ouders heeft, is afhankelijk van de bank.

Wie een maximale hypotheek nodig heeft om een woning te kunnen kopen, heeft het met een middeninkomen steeds zwaarder.

Zet je de gemiddelde transactieprijs in verschillende regio's in Nederland af tegen de maximale hypotheek die een alleenstaande met een inkomen van 45.000 euro kan krijgen, dan wordt de oogst heel mager. Tweeverdieners met een gezamenlijk inkomen van 50.000 euro hebben iets meer keuze.

Lees ook: Een huis kopen met maximale hypotheek? Met een middeninkomen kun je alleen op deze plekken terecht

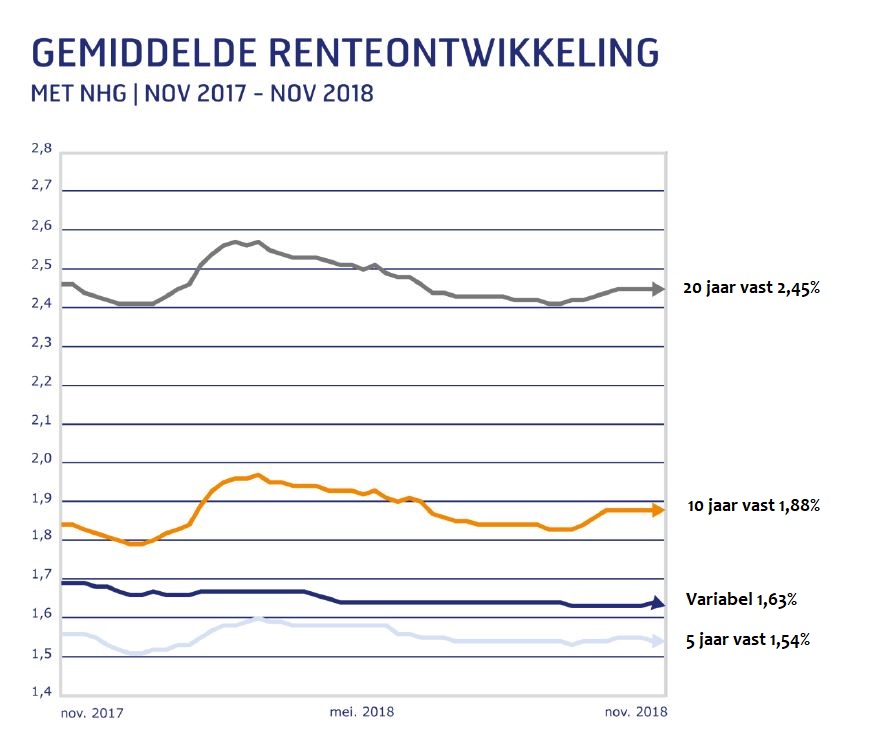

Hypotheekrente: storm aan hypotheekaanvragen op komst, rentes stabiel

Waar de huizenprijzen almaar stijgen, blijven de hypotheekrentes hangen op hun historisch lage niveau. Wel is de trend van licht dalend gewijzigd in licht stijgend, meldde Van Bruggen Adviesgroep in zijn meest recente rente-updates.

In de vorige Blik op je Geld stond de gemiddelde rente van 20 jaar vast met NHG nog op 2,44 procent. Die is ietsje gestegen naar 2,45 procent. Het gemiddelde tarief van 1,88 procent op 10 jaar vast met NHG is in een maand tijd echter niet gewijzigd.

De afgelopen maand hebben banken volgens Van Bruggen Adviesgroep ook maar weinig rentewijzigingen doorgevoerd, en met laagste aantal rentewijzigingen in een jaar was afgelopen week zelfs 'de rustigste week van de rustige weken'.

Wat hypotheekaanvragen betreft ligt het aantal de laatste vier weken lager dan in dezelfde periode in 2016 en 2017. Dat kan een stilte voor de storm zijn. Intermediair De Hypotheekshop denkt dat consumenten en adviseurs mogelijk wachten tot december, als geldverstrekkers het mogelijk maken om hypotheekaanvragen in te dienen op basis van de versoepelde leennormen van 2019.

Volgend jaar gaat bijvoorbeeld de NHG-grens omhoog van 265.000 euro naar 290.00 euro. Ook worden de leennormen versoepeld waardoor bepaalde groepen iets meer kunnen lenen ten opzichte van hun inkomen. Obvion heeft aangekondigd vanaf 1 december volgens de nieuwe NHG-norm te kunnen offreren en De Hypotheekshop verwacht dat meer geldverstrekkers zullen volgen.

December zou dus wel eens heel druk kunnen worden.

Ben je ook van plan een hypotheek af of over te sluiten, dan wil je wellicht weten hoe lang je de rente moet vastzetten. Op dit moment is 20 jaar vast het populairst, omdat huizenkopers optimaal willen profiteren van de lage rente. Maar de rente 10 jaar vastzetten heeft voordelen, zo is 20 jaar vast niet per se handig als je tussentijds verhuist. Houd daar rekening mee.

Lees ook: Hypotheekrente 20 jaar vastzetten is ‘makkelijke keuze’ – als je liever voor 10 jaar vast kiest, zijn deze punten belangrijk

Sparen: 0% rente komt steeds dichterbij

De variabele spaarrentes zijn afgelopen maand niet in het voordeel van de spaarder gewijzigd, laten gegevens van spaarinformatie.nl zien. Zo schroefde ABN Amro-dochter Moneyou de rente van de vrij opneembare spaarrekening naar beneden, van 0,30 naar 0,25 procent.

Net als vorige maand is de hoogste variabele spaarrente in november blijven steken op 0,35 procent. Vooralsnog is Triodos de enige bank die zijn spaarders helemaal geen rente betaalt op de vrij opneembare spaarrekening.

Niet dat je bij Rabobank, ING of ABN Amro veel beter af bent met hun 0,03 procent rente.

Ondertussen schommelt de inflatie nog steeds rond de 2 procent, waarmee de koopkracht van je spaargeld dus afneemt. Het spaargeld overhevelen naar een deposito heeft niet veel zin. Al zet je je geld 20 jaar vast bij Centraal Beheer, met 1,9 procent rente kom je nog niet boven de 2,1 procent inflatie van oktober uit.

Wat wel kan is fiscaal besparen. In plaats van toezien hoe je geld verdampt, kun je het uitgeven om belastingvoordeel te behalen. Bijvoorbeeld door een grotere uitgave zoals de aankoop van een auto vóór de jaarwisseling te doen. Dat scheelt bij de vermogensheffing in box 3.

Lees ook: Fiscale eindejaarstips 2018 – zó bespaar je op de valreep op je huis en je vermogen

Beurs: bitcoin krijgt rake klappen

Op de aandelenmarkt is het relatief rustig in november: per saldo is de AEX-index de afgelopen weken nauwelijks van z'n plaats gekomen en schommelt deze rond de 510 punten.

Het spektakel op de beurs is vooral op de cryptomarkt zichtbaar. Na maanden van relatieve rust, zijn digitale munten weer flink in beweging. Dit keer door een obscuur gevecht tussen twee groepen ontwikkelaars die elk achter een nieuwe variant van de cryptomunt bitcoin cash zitten. Lees hier meer over de details.

Voorlopige uitkomst is dat de cryptomarkt als geheel fors onderuit is gegaan, met een verlies van ruim 30 procent voor de bitcoin.

Lees ook: Chaos op de cryptomarkt: bitcoin op laagste punt in 13 maanden

Tanken duidelijk goedkoper

Olieprijzen zijn in twee maanden tijd fors onderuit gegaan en noteren in de tweede helft van november zelfs onder de 60 dollar per vat. Zorgen over de houdbaarheid van het economische hoogtij leven nog steeds. Op de korte termijn is de belangrijkste vraag wat olielandenclub Opec in december gaat doen met het terugschroeven van de productie.

In de bovenstaande grafiek is duidelijk te zien dat pompprijzen reageren op op de ontwikkelingen op de oliemarkt. Tussen 9 oktober en 19 november is de gemiddelde benzineprijs met liefst 11 cent gedaald. Op een tank van 40 liter scheelt dat toch 4,4 euro.

Dieselprijzen zijn tussen 9 oktober en 19 november met zes cent gedaald.

Ook al dalen pompprijzen, het blijft interessant om te kijken naar verschillen tussen goedkopere en duurdere plekken om te tanken. Bekijk in dit verband ook: De goedkoopste plekken om te tanken op 10 belangrijke verkeersroutes in Nederland.

Elektriciteit weer duurder, maar stijging minder sterk

Stroomprijzen lopen ook in november op, maar de scherpte van de stijging lijkt iets minder.

In de grafiek hierboven is de gemiddelde 'kale' stroomprijs per kilowattuur weergegeven, zoals bijgehouden door online consumentenadviseur Pricewise.nl. Dit is de prijs zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw.

Bij elkaar komen deze heffingen neer op ongeveer 15 cent per kilowattuur bovenop de kale stroomprijs.

Het gaat in de grafiek om de stroomprijs voor 1 jaar vast. Die bedraagt per november 2018 gemiddeld op 7,5 cent per kilowattuur. Dat is liefst 42 procent meer dan april dit jaar. Ten opzichte van een maand eerder gaat het om een beperktere stijging van 3 procent.

De gemiddelde variabele stroomprijs, die doorgaans eens per halfjaar wordt aangepast, ligt in oktober op 6,2 cent per kilowattuur. Dat is ruim een cent lager dan de stroomprijs voor 1 jaar vast.

Gedeeltelijke koppeling met olie raakt ook gasprijs

De prijs van aardgas klimt ook nog steeds en dat tikt voor de meeste huishoudens nog zwaarder aan dan de stijging van de stroomprijs.

Bij een gemiddeld verbruik van bijvoorbeeld 1.500 kuub gas per jaar en 3.500 kWh stroom is het relatieve aandeel van het gasverbruik op je energierekening een stuk hoger

In november 2018 ligt de kale gasprijs, exclusief belastingen, voor 1 jaar vast op 0,32 euro per kuub. Dat is 33 procent hoger vergeleken met april dit jaar. Vergeleken met een maand eerder gaat het om een stijging van 2 procent. Gasprijzen zijn deels gekoppeld aan olieprijzen. De terugval van olieprijzen sinds oktober kan dus van invloed zijn op de tragere stijging van gasprijzen.

De variabele gasprijs ligt gemiddeld op 0,28 euro per kuub, dus ongeveer 4 cent lager dan de prijs voor 1 jaar vast. Bij de kale gasprijs moet je nog ongeveer 40 cent optellen aan energiebelasting, de ODE-heffing en btw om op de prijs per kuub inclusief alle belastingen te komen.