Het coronajaar 2020 bracht ondanks de economische crisis een stijging van huizenprijzen en aandelenkoersen.

Het jaar 2021 kan minder positief uitpakken voor je portemonnee, met juist risico’s voor de beurs en de huizenmarkt.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand de ontwikkelingen bij die van belang zijn voor je persoonlijke financiën.

Het jaar 2020 is, ondanks de heftigheid van de coronacrisis, niet per se slecht geweest voor je portemonnee. De waarde van huizen bleef stijgen, de beurs herstelde op wonderbaarlijke wijze en hypotheeklasten bleven laag vanwege de dalende hypotheekrentes.

Voor 2021 rekenen analisten op economisch herstel als coronavaccins ervoor zorgen dat de coronabeperkingen worden afgebouwd. Tegelijk kunnen de risico’s voor je persoonlijke financiën wel eens toenemen.

Zo heerst er onder experts grote verdeeldheid over de richting van de beurs en de huizenmarkt. Sommige marktwaarnemers zien aandelen en huizenprijzen doorstijgen; anderen zien op z’n minst stagnatie van huizenprijzen en het risico dat de beurs crasht.

Wat betreft hypotheek- en spaarrentes lijkt er een einde te komen aan de periode van aanhoudende dalingen. Maar een spectaculaire stijging zit naar verwachting ook niet in het vat.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand de ontwikkelingen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden.

Bekijk hieronder de Vooruitblik op je Geld voor het jaar 2021.

Download hier de app voor Upday Nieuws

De huizenprijs: stapje terug in 2021...of niet

De huizenmarkt heeft te maken met structurele krapte van het aanbod, waarbij vooral starters het zwaar hebben. Dat geeft opwaartse druk op de prijzen, zeker in een klimaat van extreem lage hypotheekrentes die het financieren van een nieuwe woning relatief goedkoop maken.

In 2020 bleven huizenprijzen door bovengenoemde factoren fors stijgen, ondanks een zware economische crisis als gevolg van de coronapandemie.

In tijden van crisis loopt normaal gesproken de werkloosheid op en neemt de inkomensonzekerheid toe. Dit kan potentiële kopers op de huizenmarkt afschrikken, met als gevolg minder vraag en druk op de huizenprijzen. Door de grootschalige overheidssteun tijdens de coronacrisis is de werkloosheid echter relatief laag gebleven en zijn er weinig faillissementen.

Economen verwachten dat de werkloosheid alsnog gaat oplopen in 2021 en dat er meer faillissementen komen. Daarnaast lijkt het erop of de hypotheekrente voorlopig een bodemniveau heeft bereikt.

Per saldo betekent dit dat een aantal belangrijke factoren die huizenprijzen dit jaar hebben gesteund, in 2021 kunnen wegvallen.

Dit leidt er in de analyse van economen van ING toe dat de huizenmarkt in 2021 alsnog gaat afkoelen. Voor het jaar als geheel komt dit neer op een daling van de gemiddelde huizenprijs met 0,5 procent. Maar eind 2021 kan de gemiddelde huizenprijs volgens ING zo'n 5 procent lager staan, vergeleken met december dit jaar.

Bij Rabobank denken economen echter dat het zo'n vaart niet zal lopen. Economen van deze grootbank rekenen een gemiddeld 6 procent hogere huizenprijs in 2021. Die stijging is iets minder fors dan dit jaar, maar nog steeds aanzienlijk. Deze veel positievere inschatting komt mede doordat de experts bij Rabobank verwachten dat de stijging van de werkloosheid beperkt zal blijven volgend jaar.

Het gaat er dus om spannen wie gelijk krijgt, wat betreft de huizenprijs in 2021.

Lees ook: In deze regio’s moet je overbieden om een huis te kopen: in Groningen en Almere is de markt krap

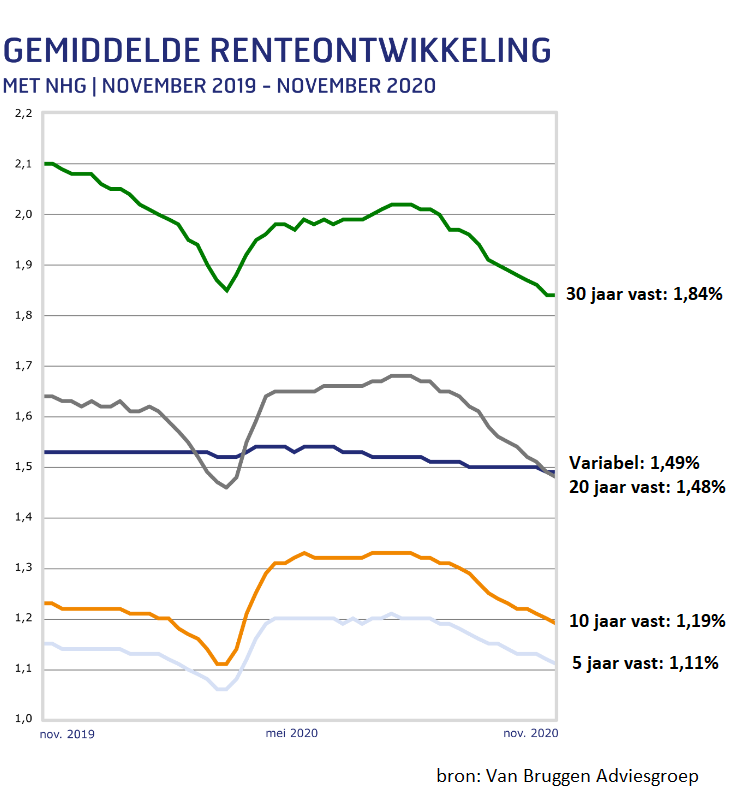

Hypotheekrente: bodem bereikt

De ontwikkeling van hypotheekrentes wordt door een aantal factoren beïnvloed. Aan de ene kant is er de onderlinge concurrentie tussen geldverstrekkers. Die is in Nederland redelijk groot en dat kan ertoe leiden dat partijen elkaar proberen af te troeven met lage hypotheekrentes.

Tegelijk moeten geldverstrekkers een balans zien te vinden tussen aan de ene kant de hypotheekrente die ze bieden en anderzijds de kosten die ze zelf maken bij het aantrekken van financiering, én de risico's op wanbetaling.

Wat betreft die laatste twee factoren lijkt het erop dat een verdere daling van hypotheekrentes in 2021 niet heel waarschijnlijk is.

Als bijvoorbeeld de werkloosheid iets stijgt en de inkomensonzekerheid toeneemt in 2021, moeten geldverstrekkers rekening houden met meer huiseigenaren die in betalingsproblemen komen. De marges op hypotheekrentes moeten dan voldoende zijn om de kosten van wanbetaling te kunnen opvangen.

Wat betreft het aantrekken van geld om hypotheekleningen te verstrekken, is de rente op staatsleningen een belangrijk anker voor de rentekosten die hypotheekpartijen maken. De marktrente voor 10-jarige Nederlandse staatsleningen is momenteel negatief. Economen van ING rekenen erop dat de 10-jaarsrente in de loop van volgend jaar licht stijgt.

Voor de hypotheekmarkt zou dit betekenen dat de leencondities voor banken en andere partijen geen speelruimte geven om hypotheekrentes verder te verlagen, en eerder in de richting van een lichte stijging wijzen.

Sparen: rente niet lager, maar inflatie blijft pijn doen

Spaarrentes zijn gedurende heel 2020 extreem laag gebleven. De hoogste variabele spaarrente bedraagt 0,3 procent, maar veel banken hanteren een rente voor vrij opneembare tegoeden die dicht bij de 0 procent ligt. Rijkere spaarders hebben zelfs te maken met negatieve rentes.

De ontwikkeling van spaarrentes is sterk afhankelijk van het rentebeleid van de Europese Centrale Bank (ECB). Die hanteert voor banken die zelf geld bij de ECB stallen, al een tijdje een negatieve spaarrente van een half procent.

Het beleid van de ECB wordt sterk bepaald door de inflatie-ontwikkeling in de eurozone als geheel. De gemiddelde inflatie in de eurozone ligt tegen het nulpunt aan, maar de verwachting van de ECB is dat de inflatie in de eurozone volgend iets jaar bijtrekt en eind 2021 op zo'n 1 procent ligt.

Als dat laatste werkelijk gebeurt, komt er ruimte voor de centrale bank om iets te doen aan het extreme rentebeleid, bijvoorbeeld door rentes minder negatief te maken. Banken kunnen daar dan op reageren door in eerste instantie negatieve rentes voor rijkere spaarders terug te draaien.

Intussen rekent het Centraal Planbureau erop dat de Nederlandse inflatie volgend jaar stabiel blijft op circa 1,3 procent. Gelet op de gemiddeld zeer lage spaarrentes zal het dus nog wel even duren voordat spaarrentes weer in de buurt komen van het inflatieniveau en de koopkracht van spaargeld niet meer afneemt.

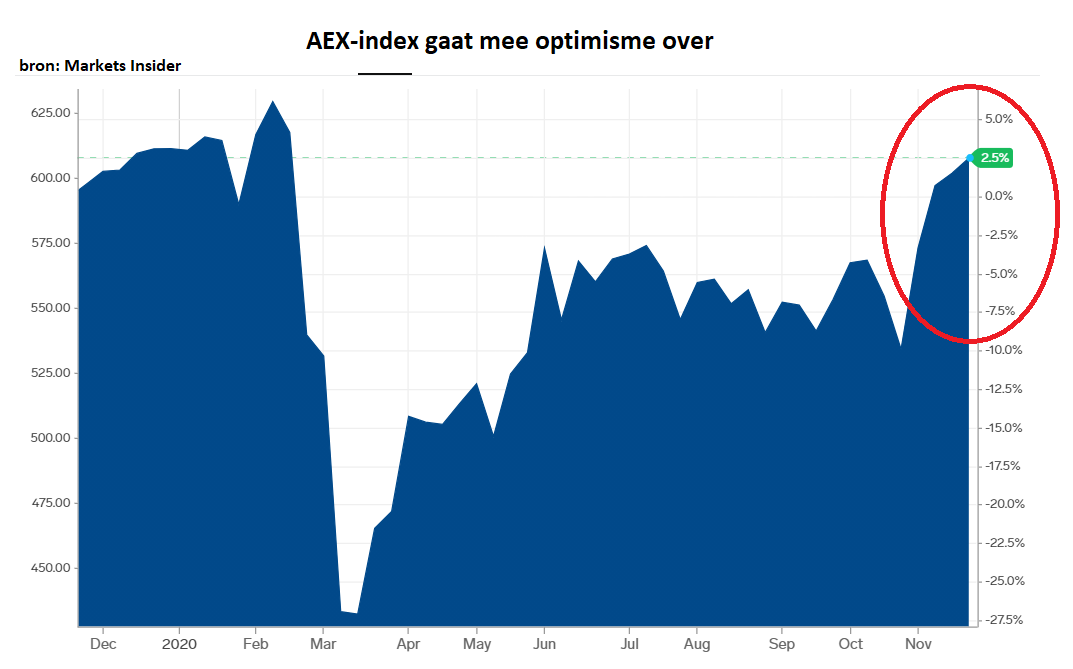

Beurs: brute afrekening of opnieuw hosanna

In het coronajaar 2020 volgden beurs en economie een totaal verschillend pad. Terwijl er wereldwijd sprake is van een diepe recessie door de coronapandemie, is de beurs al sterk vooruitgelopen op economisch herstel in 2021.

De opmars van de beurs is zelfs zo sterk, dat experts sterk verdeeld zijn geraakt over het huidige hoge niveau van de aandelenkoersen.

Iedereen is het erover eens dat aandelen naar historische maatstaven duur zijn geworden. Dat wil zeggen: beleggers betalen momenteel historisch hoge prijzen in verhouding tot zowel de verwachte als de historische winst van bedrijven.

Sommige beursexperts wijzen erop dat het gebrek aan alternatieven – rentes zijn extreem laag, waardoor sparen of beleggen in obligaties weinig oplevert – een hoger dan gemiddelde koers-winstverhouding voor aandelen rechtvaardigt.

Andere beursexperts menen dat er een grote zeepbel is ontstaan. Het positieve sentiment kan nog even aanhouden, maar ergens in de komende twaalf maanden krijgen we met een correctie of zelfs een beurscrash te maken.

2021 wordt hoe dan ook een spannend beursjaar.

Energieprijzen: vlakke prijsontwikkeling benzine en diesel

Wat gebeurt er in 2021 met de benzine- en dieselprijzen voor automobilisten? En worden stroom en gas duurder, of juist niet?

De prijs van ruwe olie is nog altijd van grote invloed op veel andere energieprijzen. De olieprijs is enerzijds afhankelijk van de vraag naar energie op wereldniveau en aan de andere kant van het aanbod, dat deels wordt bepaald door het quotabeleid van landenclub Opec.

Aan de vraagkant is de verwachting dat de transportsector in 2021 kan herstellen, als grootschalige vaccinprogramma's een einde maken aan lockdowns in de wereld. Maar er is nog de nodige onzekerheid over het tempo waarin vaccins beschikbaar komen.

De olieprijs is eind 2020 teruggekeerd naar een niveau van zo'n 50 dollar per vat voor Noordzee-olie. Dit terwijl olieprijzen in mei nog op 20 dollar per vat lagen. Net als voor de aandelenbeurs geldt dus dat een deel van het herstel van de economie al is ingeprijsd.

Als je kijkt naar de termijnmarkt, waar handelaren afspraken maken voor de levering van olie in de toekomst, dan zie je dat de prijzen relatief vlak zijn.

Brent-olie voor levering in maart 2021 kost ongeveer 51 dollar en hetzelfde geldt voor levering in december 2021. Per saldo lijkt de markt vooralsnog geen sterke stijging van de olieprijs in te calculeren. Daarmee zou de ontwikkeling van brandstofprijzen zoals benzine en diesel ook vlak kunnen zijn.

[activecampaign form=24]