- De economische wolken stapelen zich op voor beleggers met het vooruitzicht van stijgende rentes in de VS, tragere economische groei en centrale banken die aansturen op verkrapping.

- Toch houden met name aandelenbeurzen in de VS opvallend goed stand.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken de bijzondere dynamiek die financiële markten beheerst met spannende weken voor de boeg.

- Lees ook: Verzekeraars herstellen snel op de beurs: let op het aandeel Aegon

ANALYSE – Het zijn bijzondere tijden op de financiële markten, vooral in de Verenigde Staten. Snel oplopende inflatie en stijgende rentetarieven doen er blijkbaar even niet meer toe op aandelenmarkten, die sinds de dieptepunten van 7 maart een opwaartse beweging hebben ingezet.

Beleggers hebben weinig oog voor de problemen in de wereldwijde toeleveringsketens en, naast de humanitaire ramp die in de Oekraïne plaatsvindt, is er weinig aandacht voor de rimpeleffecten die uit de westerse sancties tegen Rusland voortvloeien.

Elk van deze benoemde factoren zou in meer normale tijden aandelenkoersen doen dalen. Maar dat geldt dus niet voor Amerikaanse aandelen in de afgelopen dagen en weken.

De S&P 500-index en de Nasdaq 100 zijn bezig een stevige rally in de veronderstelling dat de Federal Reserve de zaken onder controle heeft. Langlopende rentes prijzen inmiddels een daling van de economische groei in. Maar als het te erg wordt kunnen centrale banken gewoon weer op de printknop drukken, zo lijkt de gedachte bij aandelenbeleggers.

Of spelen er andere zaken?

Andere tijden: globalisering onder druk, geen gratis geld meer

De timing van de huidige rally is uitermate pikant gelet op het feit dat Fed-voorzitter Jerome Powell de markt aan het voorbereiden is op een buitensporige renteverhoging in mei.

Verschillende leden van het beleidscomité van de Amerikaanse centrale bank vroegen al om een renteverhoging van 0,5 procentpunt, zodat het belangrijkste rentetarief van de Federal Reserve eind dit jaar naar 2,5 tot 3 procent kan worden gebracht.

Obligatie- en valutamarkten reageerden zoals te verwachten viel (met stijgende rentes en een sterkere dollar), maar Amerikaanse aandelen niet.

En dat is best bijzonder, want als we kijken naar de macro-economische achtergrond, is het een aardige uitdaging om een goede reden te vinden om aandelen op het huidige niveau te ondersteunen, laat staan om nieuwe records op de borden te zetten.

Zo staat de economische globalisering flink onder druk. Dit systeem is sterk afhankelijk van de onderlinge verbondenheid van nationale economieën voor grensoverschrijdend verkeer van goederen, diensten, technologie en kapitaal. Echter, de afgelopen jaren hebben protectionisme en zelfredzaamheid hun intrede gedaan, ter vervanging van vrijhandelsovereenkomsten en de bevordering van economische globalisering.

Wat begon met kleine handelsoorlogen en stijgende importtarieven is veranderd in een regelrechte verstoring van complexe multinationale toeleveringsketens. De kwetsbaarheid is schrijnend aan het licht gekomen sinds de coronapandemie.

Momenteel verergeren de problemen, nu de oorlog in Oekraïne de voedsel- en energiezekerheid in gevaar brengt. En dan hebben we het nog niet eens over andere mogelijke geopolitieke onzekerheden. Denk hierbij aan de rol van China.

Bedrijven zijn inmiddels bezig om leverancierslocaties te diversifiëren, voorraden te vergroten en de productie dichter bij de eindmarkten te brengen om de leveringszekerheid te maximaliseren.

In plaats van de goedkoopste en gemakkelijkste manier van produceren zal er meer gekozen worden voor de veiligste en meest zekere. Daarbovenop komt dat op monetair gebied de periode van gratis geld op z'n einde loopt. Financiering voor bedrijven en consumenten zal weer duurder worden.

Je zou toch zeggen dat dit alles lagere waarderingen van aandelen en hogere risicopremies toch gevolg zou moeten hebben.

Amerikaanse beurzen veerkrachtig

Dus waar komt dan de kracht van de Amerikaanse beurzen vandaan? Een deel van het antwoord luidt: TINA (there is no alternative). De meeste alternatieven voor beleggen in aandelen blijven onaantrekkelijk.

De reële rentes - waarbij je marktrentes corrigeert voor de inflatie - zijn behoorlijk negatief. Daarbij is obligaties kopen in tijden van monetaire verkrapping is niet voor iedereen weggelegd: obligatiekoersen dalen immers als rentes stijgen.

Daarbij geldt dus: ook al lopen de rentevergoedingen op, gecorrigeerd voor de inflatie zijn dit vooralsnog verliesgevende proposities.

Met het risico dat de centrale bank bij een eventuele recessie terugkrabbelt en halsoverkop kiest voor monetaire versoepeling, ondanks de hoge inflatie, lijken beleggers in de VS te redeneren: toch maar weer aandelen.

Bedenk daarbij dat een aantal van de grote Amerikaanse techreuzen kan bogen op sterke kasstromen, waarbij ze tot op zekere hoogte een eventuele stijging van hun kosten kunnen doorberekenen aan klanten, waardoor ze een effectieve bescherming tegen inflatie worden.

Daar lijkt de Amerikaanse S&P 500-index van te profiteren, gelet op de grote weging van dergelijke mega-multinationals. Zo zien we dat een flink deel van de recente stijging van deze index te danken is aan Microsoft, Alphabet, Apple en Amazon, terwijl ook Tesla is opgeveerd.

Energiebedrijven en financials doen ook goed mee, maar de zware weging van bovengenoemde mastodonten in de S&P 500 geeft momenteel de doorslag.

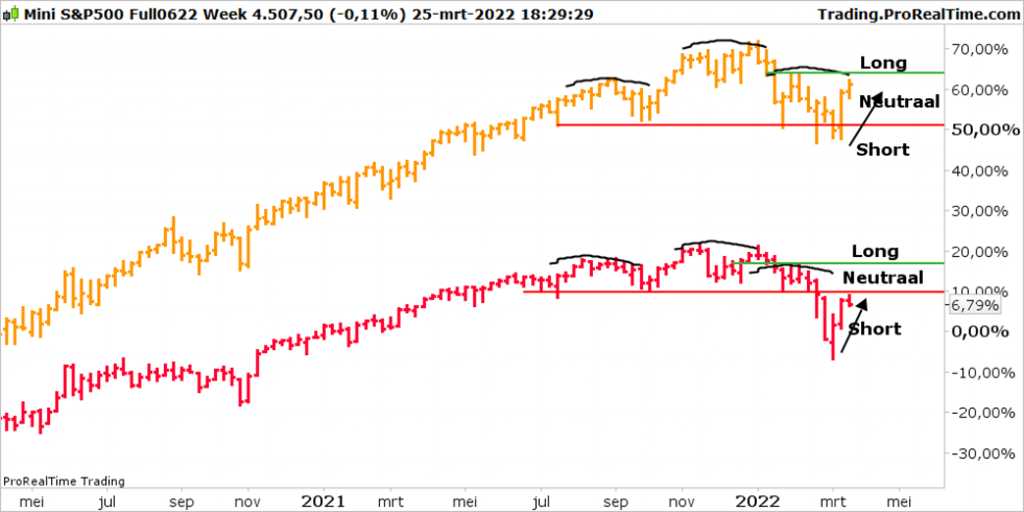

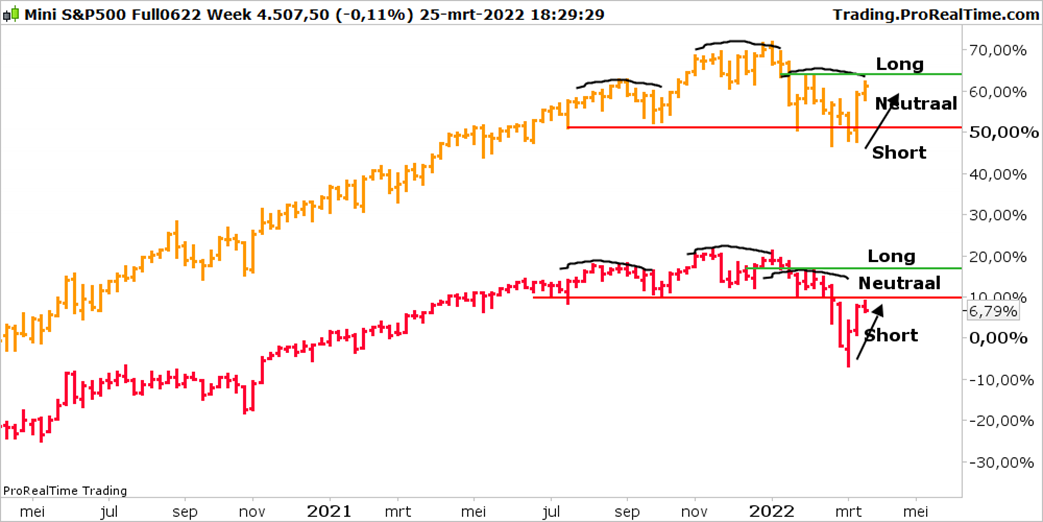

Door deze sterke opleving van de big boys nadert de S&P 500 een zeer belangrijk technisch niveau. Daarbij zal een doorbraak voor nog meer optimisme zorgen. Het falen van een doorbraak zal tot winstnemingen leiden en de beurzen weer onder druk zetten.

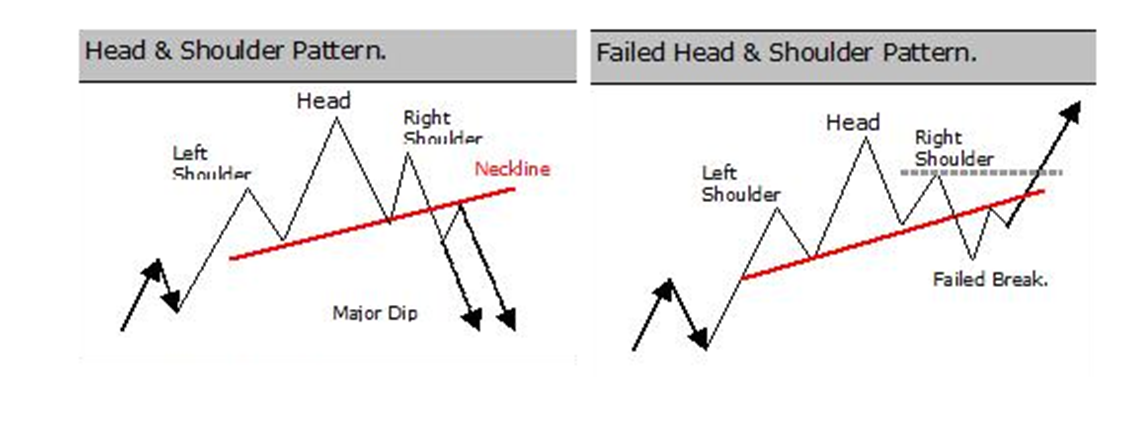

Kop-schouderpatroon: omkeer of continuatie

Voordat we concreet naar de grafiek van de S&P 500 kijken, geven we eerst een korte theoretische uitleg. Het hoofd- en schouderpatroon is één van de meest betrouwbare omkeerpatronen uit de technische analyse. Het bestaat uit drie duidelijke pieken waarvan de middelste (het hoofd H) boven de andere pieken (de schouders S) uitsteekt.

Zodra de lijn die de bodems van de eerste twee pieken verbindt (de neklijn) wordt doorbroken is het patroon afgerond.

In het algemeen zal de koers na deze doorbraak een korte test van de recent gebroken neklijn maken om daarna dieper te duiken. Dit heet een pullback. Pas dan ontstaat een koersdoel dat gelijk is aan de afstand van het hoofd tot de neklijn. (linker voorbeeld)

Cruciaal is het volgende: mislukt de pullback en wordt de neklijn daarbij naar boven gepasseerd dan is sprake van een vals signaal en verliest het patroon zijn waarde. Dat neutraliseert het verkoopsignaal.

Echter, nu komt het. Indien na de mislukte pullback ook nog eens de rechterschouder opwaarts wordt uitgenomen verandert het omkeerpatroon in een continuatiepatroon. (rechter voorbeeld)

Dan nu de praktijk.

De oranje lijn is de S&P 500-index. Deze is in een neutrale stand terecht gekomen na de sterke stijging van deze week. Als kopers het niveau van 4.600 punten weten te slechten komt er zelfs uitzicht op een nieuw record.

De rode grafiek betreft de EuroStoxx-index en die voldoet nog aan de voorwaarden voor een op handen zijnde daling! Het herstel in Europa is niet krachtig genoeg om weer in neutraal territorium te komen. Of de schade was te groot of de kracht ontbreekt. Dit in tegenstelling tot de VS waar de gelden naartoe vloeien.

Waar zit dus momenteel het verschil? In de kracht van de Amerikaanse dollar en vooral de weging van de grote Amerikaanse techbedrijven.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.