- Het bredere beursherstel van de afgelopen periode hapert deze week.

- In Europa staan sinds de start van het jaar slechts drie sectoren in de plus.

- Beursexperts Michael Nabarro en Gökhan Erem nemen de telecomsector onder de loep, met een opvallende stijger van eigen bodem.

- Lees ook: Wat brengt de lente voor beleggers? Houd de gordels maar om!

ANALYSE – Het recente herstel op de aandelenmarkten hapert inmiddels. Nu het momentum van de oliebedrijven en de financiële instellingen afvlakt, is het goed zoeken naar nieuwe kansen.

Met hogere rentes op de kapitaalmarkten, geopolitieke onzekerheden en economische groeivertraging kijken beleggers inmiddels uit naar het bedrijfscijferseizoen. Daarbij presteren sommige sectoren beter dan andere, maar een enkele weet slechts in absolute termen goed te presteren.

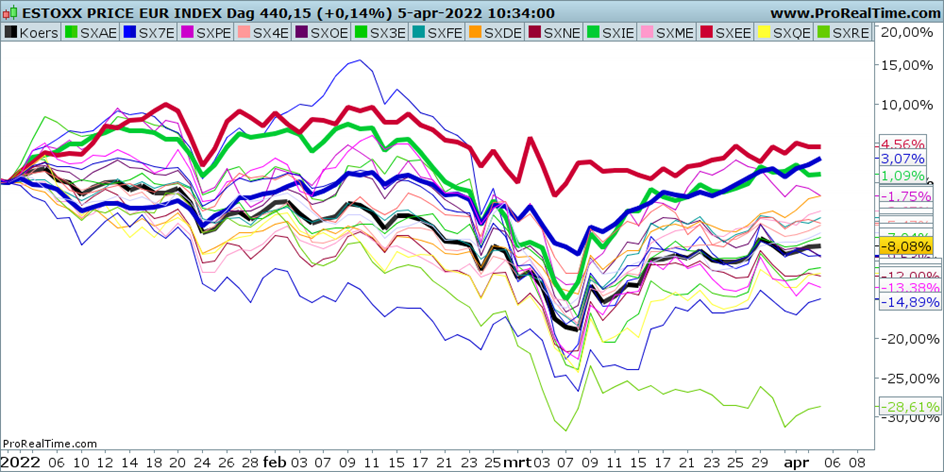

De onderstaande grafiek weerspiegelt de ontwikkeling van de brede Eurostoxx index (dikke zwarte lijn) en de 19 subsectoren sinds het begin van dit jaar.

De Euroxtoxx-index zelf noteert grofweg 8 procent in de min. Vergelijk je dat met de Amerikaanse S&P 500-index, dan is laatstgenoemde gemeten in euro’s nagenoeg onveranderd sinds de start van dit jaar. En dat is toch al een weer een significant verschil in één kwartaal in het voordeel van de VS.

Er zijn momenteel maar drie subsectoren van de Eurostoxx-index die in absolute zin een plus laten zien. En dat zijn de bovenste drie dikke lijnen. Die vertegenwoordigen (van boven naar beneden) de sectoren energie (rode lijn), telecom (donkerblauwe lijn) en verzekeraars (groene lijn).

De afgelopen periode hebben wel al verschillende tips in de sectoren energie en verzekeraars gegeven.

In deze bijdrage focussen we op de sector telecom. Hoewel dit zeker geen groeisector is, zien beleggers momenteel heil in de behoorlijke stabiliteit, betrouwbare kasstromen en het redelijk aantrekkelijke dividend van deze sector. We zeggen redelijk, omdat er met de huidige inflatiecijfers niet veel overblijft van het dividendrendement.

Verrassingen zijn er niet vaak in de telecomhoek, vandaar ook de achtergebleven performance in de afgelopen jaren. Dat maakt het koersverloop echter ook stabieler hetgeen in tijden van neerwaarts koersrisico soelaas biedt. Een van de smaakmakers in deze sector is momenteel onze eigen KPN.

KPN biedt kansen

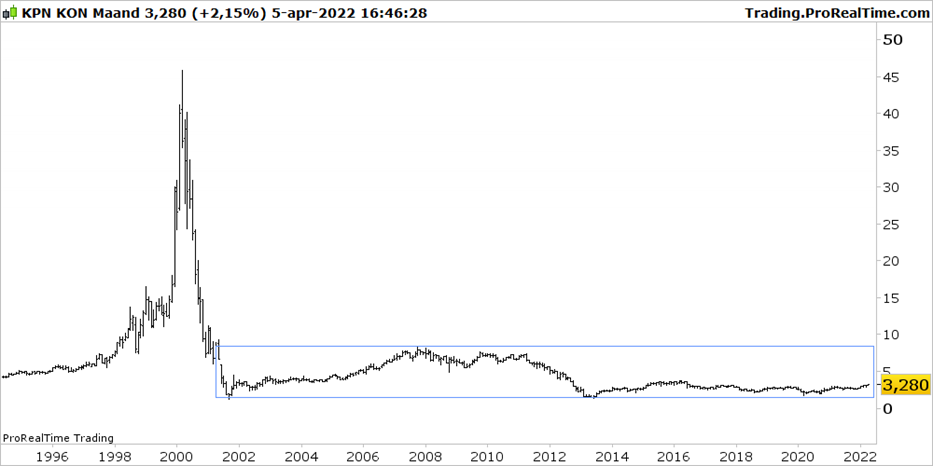

Na het uiteenspatten van de dotcomzeepbel begin deze eeuw heeft het aandeel KPN beleggers, afgezien van het dividend, weinig gebracht. Voor actieve beleggers was er in bepaalde perioden echt wel wat te halen, waarbij het aandeel zigzagde tussen de grofweg 2 euro en 8 euro.

Het aandeel KPN is al tijden niet boven de 10 euro uitgekomen, om maar helemaal te zwijgen van de records nabij de 45 euro van maart 2000.

Buy & Hold was voor dit aandeel geen succesvolle strategie, tenzij je op de bodem had gekocht en genoegen nam met het dividend. Evengoed, als je dacht dat meme-aandelen een nieuw fenomeen zijn: begin deze eeuw hebben we een bubbel gehad in de telecom.

Fundamenteel gezien hebben beleggers in deze onzekere tijden interesse in bekende merknamen van bedrijven met zogenoemde 'pricing power' en stabiele kasstromen. KPN voldoet aan deze criteria, aangezien we allemaal blijven internetten en bellen. Daarbij zijn de kasstromen stabiel, ondanks de afnemende groei van deze sector.

Bovendien is het Nederlandse concurrentieklimaat voor telecombedrijven gunstig vergeleken met andere Europese landen, met een beperkt aantal grote spelers.

De sector is afgelopen jaren behoorlijk afgeslankt. KPN heeft in dat kader heel goed werk geleverd met kostenbesparingen, waardoor het bedrijf sterke marges kon behouden ondanks dalende inkomsten. KPN zou zelfs enkele kleine tot middelgrote overnames kunnen nastreven, wat de marktconsolidatie in Nederland ten goede komt. In magere tijden staat KPN er relatief goed voor doordat er jarenlang scherp op de kosten is gelet.

Als verrassing presenteerde KPN een sterk slotkwartaal van 2021, waarbij meer klanten zijn binnengehaald voor de mobiele diensten. Bovendien gaat KPN voor 300 miljoen euro aandelen inkopen om overtollig kasgeld terug te sluizen naar beleggers en bedraagt het huidige dividendrendement ongeveer 4 procent. Op 29 april presenteert KPN de cijfers over het eerste kwartaal van dit jaar en dan horen we meer.

Overnamepogingen van KPN hebben nog weinig succes opgeleverd, maar mocht het een keer lukken, dan kan dat beleggers een leuke extra bieden op de huidige, relatief lage koersniveaus.

Het analistengilde heeft een gemengd oordeel over dit aandeel met een gemiddeld koersdoel van 3,38 euro en een bandbreedte die tussen de 2,88 euro en 4 euro ligt. Dat komt vooral door het eerder genoemde weinig spannende karakter van deze sector. Daar zit weinig fantasie in, nog.

De koers van KPN is recent best hard opgelopen, maar wanneer we iets uitzoomen zien we dat er een proces gaande is dat meer potentie biedt.

Het bekende hoofd-schouderpatroon hebben we eerder uitgelegd: dit is een (omgekeerde) variant op dat thema. In feite is de rode dalende trend overgegaan in de groen opwaarts gerichte.

Dat geeft potentie naar de bovenzijde van de koersen van de afgelopen jaren. Dan spreken we van een verdere opleving naar een koersniveau van 3,60 euro tot 3,75 euro, hetgeen in het huidige klimaat realistisch is.

Echter, daar hoeft het niet op te houden. Oude toppen zijn niet het einde van elke stijging. Bij nieuw elan kan de koers van KPN zomaar pakweg richting 5 euro gaan en procentueel veel winstkansen bieden. De uitbraak boven 3 euro was voor ons in ieder geval reden om een deel van de portefeuille daarmee in te vullen. Dit voor de volledigheid en transparantie.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.