De stemming op aandelenbeurzen blijft positief, waarbij telkens nieuwe recordstanden worden neergezet.

Onderliggend laat de sectoranalyse voor Europa zien dat er een smalle basis is van sterk presterende sectoren.

Beursexperts Michael Nabarro en Gökhan Erem laten zien welke sectoren het nog goed doen en waar het minder gaat.

ANALYSE – Het sentiment op de aandelenmarkten blijft positief. Met enige regelmaat worden links en rechts nieuwe records bereikt. De markt krijgt momenteel steun van een ijzersterk seizoen van kwartaalcijfers van bedrijven en een gunstig rentebeeld. Bovendien levert sparen over het algemeen nog steeds niets op, waardoor beleggers geen alternatief hebben voor aandelen.

Als we terugkijken was de Covid-dip van begin 2020 niets anders dan een katapult om de huidige recordniveaus op de beurs te bereiken. Achteraf kunnen we stellen dat het medicijn tegen een smeltende beurs al snel gevonden was. Namelijk, simpelweg meer geld in de vorm van gigantische fiscale steunpakketten en monetaire steun van centrale banken die rentes kunstmatig laag houden.

Ook psychologische factoren dragen bij aan de beurshausse, zoals kuddegedrag en de angst om de boot te missen (FOMO).

Bij de beursopmars van de afgelopen anderhalf jaar waren verschillende sectoren op verschillende momenten in trek. Deze zogenoemde sectorrotatie houdt een stijgende beurs op gang. Telkens de winnaars uitkiezen is daarbij het credo.

Dit ging allemaal prima tot aan deze zomer, waarin we al meerdere keren hebben gewezen op een kleiner wordend front van sectoren en bedrijven die het voortouw nemen op de beurs en vooruitlopen op het volgende economische stadium. Is dit tijdelijk of een serieuze waarschuwing?

De kracht van sectoranalyse

Een van onze krachtige researchtechnieken is de relatieve sectoranalyse. Hierbij bekijken we de relatieve kracht van een sector ten opzichte van de relevante index. Wij zoeken dan altijd de sterkste sectoren en kiezen dan vervolgens de beste aandelen in die sector. Aan de andere kant mijden wij de achterblijvende sectoren.

Dit leidt al geruime tijd tot bovengemiddelde beleggingsresultaten en helpt om verliezers te mijden. Onze methodiek bestaat hierbij voornamelijk uit het analyseren van de sectorrotaties en het managen van de individuele handelsplannen per aandeel.

Wij hebben de laatste tijd al vaker gemeld dat de verschillen per sector kleiner worden. De relatieve krachtverhoudingen tussen de sectoren nivelleert wordt per saldo waardoor er minder duidelijke outperformers overblijven.

Dat kan als er sectorrotatie plaatsvindt en de achterblijvers naar het gemiddelde stijgen en de outperformers richting de gemiddelden zakken. Zogeheten mean reversion dus. Dat is het geval in een min of meer zijwaarts verlopende algemene markt. Maar nu zitten we in een duidelijk stijgende markt en dan is de boodschap anders.

Smalle basis: wie trekt de kar?

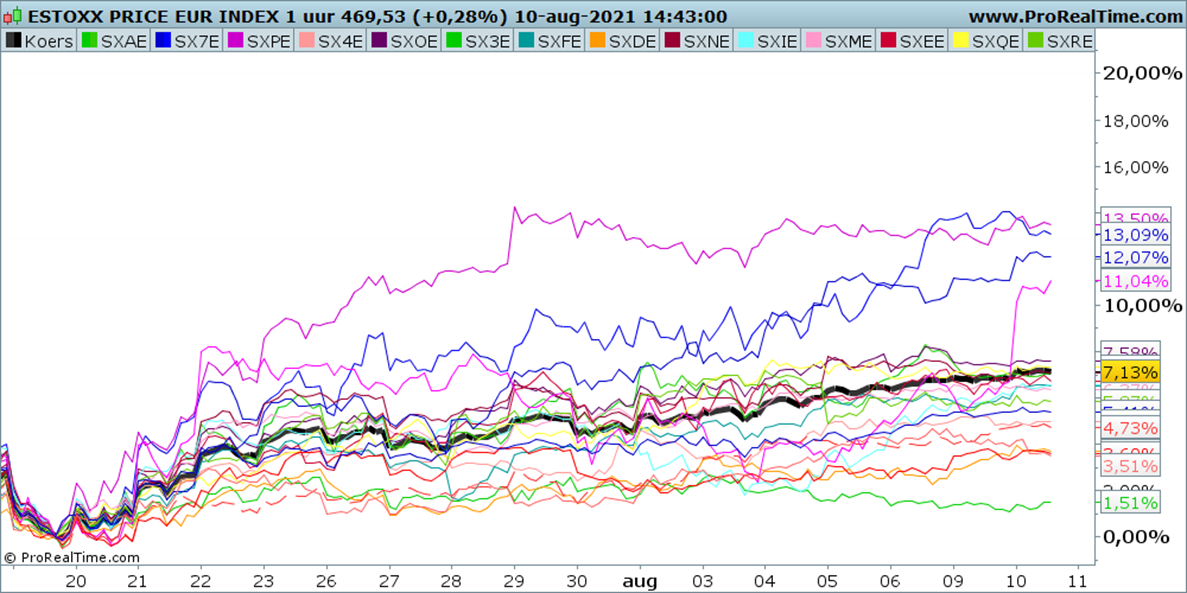

De onderstaande grafiek toont de relatieve ontwikkeling van de subsectoren van de brede, Europese Eurostoxx-index sinds de meest recente dip van 19 juli dit jaar. De Eurostoxx zelf is met de zwarte dikke lijn weergegeven.

Wat opvalt is dat er maar vier sectoren het relatief beter doen dan de Eurostoxx-index zelf. De andere 15 noteren op of onder de lijn voor de algemene markt index. Evengoed zijn er geen verliezers want in absolute zin staat elke sectorindex in de plus vanaf 19 juli.

Een goed cijferseizoen en veel geld dat naar de aandelenmarkt stroomt, zorgt ervoor dat vrijwel elke sector in de plus noteert. Dat is positief gesteld. Evengoed je kunt er niet omheen dat er geen verkoopdruk van significantie in enige sector te zien is.

De grafiek van de Eurostoxx-index geeft de relatieve prestatie van Europese sectoren vanaf een bepaalde datum weer, maar je kunt de krachten ook op een iets andere wijze meten. Dat hebben we met onze eigen methodiek gedaan. Details daargelaten, levert dat het onderstaande plaatje op voor de outperformers en de achterblijvende sectoren. Per sector staan ter illustratie enkele fondsen uit de desbetreffende sector vermeld.

De huidige stand is als volgt: er zijn vier duidelijk uitblinkers op sectorniveau, versus zeven duidelijke achterblijvers. De rest hangt er wat tussenin en kent dus geen duidelijk afwijking van de algemene marktindex. Dat maakt dat acht sectoren het gemiddeld doen, zeven slecht en dus maar vier bovengemiddeld.

Dit illustreert opnieuw dat de spoeling dunner wordt. Het wordt tijd voor nieuw leiderschap in economische zin, anders zal het verdere herstel waar we nu op rekenen moeilijk bewaarheid kunnen worden.

Immers zonder de grote FAANG-achtige bedrijven in Europa (ofwel Amerikaanse techreuzen zoals Facebook, Apple, Amazon, Netflix en Google/Alphabet) moeten we leunen op een meer klassiek economisch model, dat op meerdere pijlers leunt dan enkele sterk presterende bedrijven in de halfgeleidersector zoals ASML.

Het is momenteel wachten op nieuwe kandidaten die het voortouw kunnen nemen in Europa, dus moeten we het momenteel doen met de bekende krachtpatsers.

Echter, niets is zo veranderlijk als de beurs en nieuwe inzichten in de komende weken bieden nieuwe kansen. Tot dusver dit jaar staan we op 27 procent winst met een Long Only Portefeuille, dit even voor de volledigheid en transparantie. Lees komende weken meer op Premium over de mutaties die we in dit kader doorvoeren.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.