- Beurzen kennen een moeizame start van het jaar 2022 door zorgen over stijgende rentes en hoge inflatie.

- Sectoren die goed kunnen omgaan met het doorberekenen van prijsstijgingen verdienen extra aandacht.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken de kansen voor een sector die lang uit de gratie was, maar lijkt te ontwaken.

- Lees ook: Kiezen tussen sectoren wordt in 2022 nóg belangrijker: hier letten beleggers op

ANALYSE – De moeizame start van aandelenbeurzen in 2022 zet zich voort bij de aanvang van het bedrijfscijferseizoen. De verder oplopende rente op staatsobligaties maakt beleggers nerveus. In de VS is de marktrente voor 10-jaars staatsobligaties inmiddels naar bijna 1,9 procent geklommen! Dat niveau werd twee jaar geleden voor het laatst genoteerd.

Hoewel brede beursindices enigszins onder druk staan, zijn er ook flink wat bedrijven die zich goed staande weten te houden. Vooral die bedrijven die het goed doen bij oplopende inflatie of ondernemingen die in staat zijn de prijsstijgingen gewoon door te berekenen. In dit verband hebben we eerder deze maand gewezen op financials en de sector energie.

Nutssector ontwaakt

In deze bijdrage willen we op een andere sector wijzen, waar je vrij lang niet heel veel te zoeken had op een paar uitzonderingen na. Het gaat hierbij om nutsbedrijven.

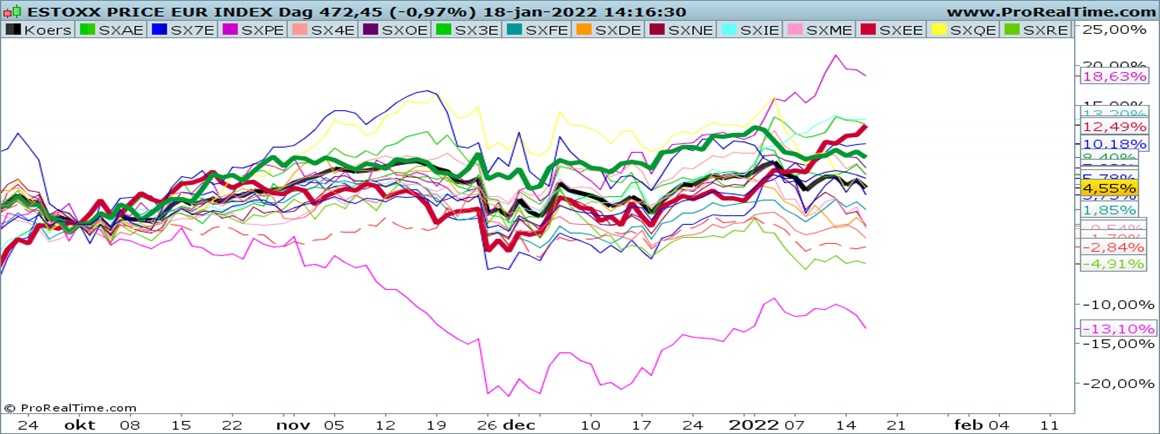

In de onderstaande grafiek die vanaf 1 oktober 2021 is herijkt, zien we in het zwart de brede EuroStoxx-index voor Europese aandelen. De rode lijn is de sector energie en de groene lijn de sector nutsbedrijven. In het laatste kwartaal van 2021 is laatstgenoemde sector beter gaan presteren dan de index zelf.

Echt spectaculair is het nog niet en dat heeft vooral te maken met het feit dat de sector vooral bestaat uit grote conglomeraten die zichzelf moeten heruitvinden in de wereld van de energietransitie. Het gebrek aan transparantie helpt hierbij niet mee.

Er zijn al uitzonderingen zoals bijvoorbeeld het Franse water- en afvalverwerkingsbedrijf Veolia, maar in dit artikel tippen wij een ander Frans nutsbedrijf: Engie. Een bedrijf waar je het laatste decennium niets te zoeken had, omdat het is ontstaan uit de veel te dure fusie tussen Gaz de France en Suez. Daaroverheen kwam in 2012 nog eens de overname van het Britse International Power. Tja, het kon niet op toen.

Gaat Engie het eindelijk waarmaken?

Echter, het nieuwe management heeft een plan gelanceerd om te herstructureren in vier kernactiviteiten, waaronder hernieuwbare energie en netwerken.

Het doel is om de gigantische voetafdruk van het bedrijf te verkleinen van 70 naar 30 landen wereldwijd, met een focus op Frankrijk (en de Benelux-landen), de VS, Chili en Brazilië. Ook wil het management in twee jaar 600 miljoen euro aan kosten te besparen. En tot slot is er de ambitieuze doelstelling om tegen 2045 CO2-neutraal te zijn.

Het gasbedrijf van Engie omvat 30 tot 40 procent van zijn totale activiteiten. Als geïntegreerd aardgasbedrijf is het dan ook niet verrassend dat Engie gelooft dat "gas een essentiële hefboom is in de energietransitie."

Zo wil men aardgas transformeren naar hernieuwbare waterstof. Deze doelstelling omvat ook 100 tankstations gewijd aan "waterstofmobiliteit." Engie pleit voor een overgang van aardgas naar hernieuwbare energie bij de opwekking van elektriciteit, omdat het nog steeds veel heeft geïnvesteerd in elektriciteitscentrales die op fossiele brandstoffen draaien. De schoorsteen moet wel blijven roken.

Kortom, het strategische dilemma van Engie is vergelijkbaar met dat van in de VS gevestigde nuts- en elektriciteitsbedrijven. Ze behouden een aanzienlijke investering in oude stroomopwekkingsactiva die ze liever niet voortijdig afschrijven ten koste van toekomstige financiële resultaten.

In dit opzicht moeten we ons afvragen of de aandelenmarkt gewoon een derde van de waardering van Engie, de gashandel, heeft afgeschreven en dat dit het grootste deel van de korting op de waardering van het eigen vermogen verklaart.

Gelet op de reikwijdte en schaal twijfelen we er niet aan dat Engie met de nieuw ingeslagen weg de expertise en middelen heeft om zichzelf te transformeren. De korting op de aandelenkoers van het bedrijf ten opzichte van de concurrenten zal in onze optiek verdwijnen. Hiermee kan Engie een belangrijke speler worden in de toekomstige energie transitie.

Seinen op groen

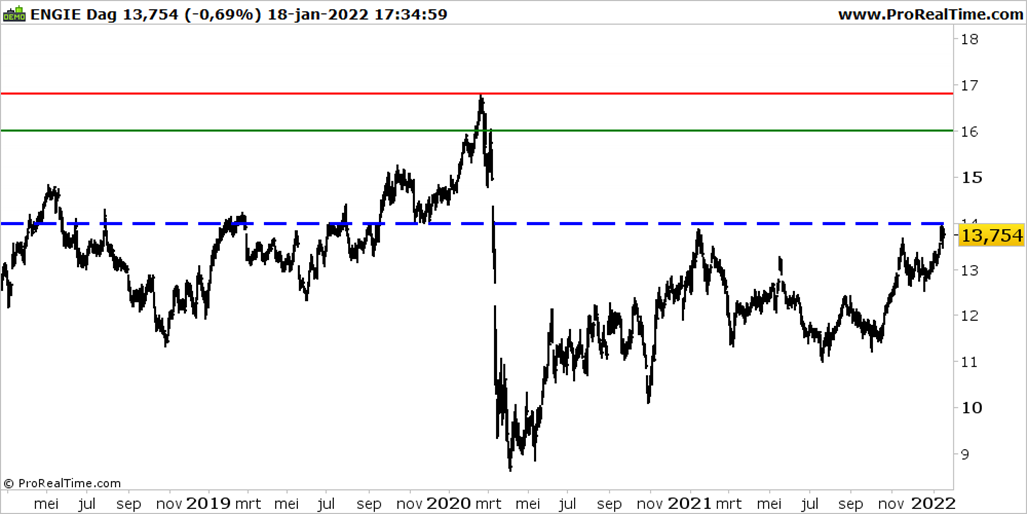

Er is momenteel geen analist die het aandeel op verkopen heeft staan en het gemiddelde koersdoel staat iets boven de 16 euro. Het dividendrendement voor dit jaar ligt op bijna 4 procent. Op 15 februari komt Engie met de jaarcijfers naar buiten.

De koers van het aandeel Engie is bij de 14 euro aangekomen. In de grafiek hieronder geeft de rode lijn de hoogste koers weer die voor de grote daling van maart 2020 gold. Sectorgenoten zoals E/On en Veolia zijn al ruim boven dat punt uitgestegen, terwijl Engie afgelopen zomer worstelde en per saldo zijwaarts handelde.

De groene lijn is is het niveau van 16 euro, dat analisten vanuit fundamenteel oogpunt in het vizier hebben.

Ook onze meters staan op groen voor dit aandeel. Metingen van richting, snelheid en kracht resulteren in een opwaartse focus naar een koersniveau richting 15,50 euro. Dat is het eerste koersdoel dat we vanuit huidige meting kunnen stellen.

Nu de nutssector een breder draagvlak begint te krijgen, ligt het in de verwachting dat de koers van Engie gestaag verder kan stijgen en dat gaandeweg de koersdoelen opwaarts bijgesteld gaan worden.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.