- Aandelenmarkten doen deze week een herstelpoging, in de aanloop naar een belangrijk inflatiecijfer in de VS van donderdag.

- Op sectorniveau zijn er inmiddels grote verschillen, zowel in de VS als Europa.

- Beursexperts Gökhan Erem en Michael Nabarro lichten toe hoe het beeld eruit ziet in Europa en wat er moet gebeuren om nieuw opwaarts elan te ontwikkelen.

ANALYSE – Met de publicatie van het Amerikaanse inflatiecijfer voor januari voor de boeg op donderdag, tonen beurzen deze week enige poging tot herstel.

Wat betreft het Amerikaanse inflatiecijfer rekenen economen gemiddeld op een gemiddelde prijsstijging van ruim 7 procent voor de consumentenprijsindex. Het is dus afwachten hoe dat uitpakt.

Intussen zijn de cijferpublicaties van de grote Amerikaanse techbedrijven geweest – zie hiervoor onze bespreking van afgelopen weekend – en blijven westerse leiders in gesprek met de Russische president Vladimir Poetin over Oekraïne. De grote schrik is daarmee wel even voorbij op aandelenmarkten. Althans, zo lijkt het.

In deze bijdrage richten we ons op Europa. We kijken daarbij naar het sectorbeeld, maar op verzoek van veel lezers ook naar het algemene marktbeeld voor Europa. Dat doen we met twee grafieken.

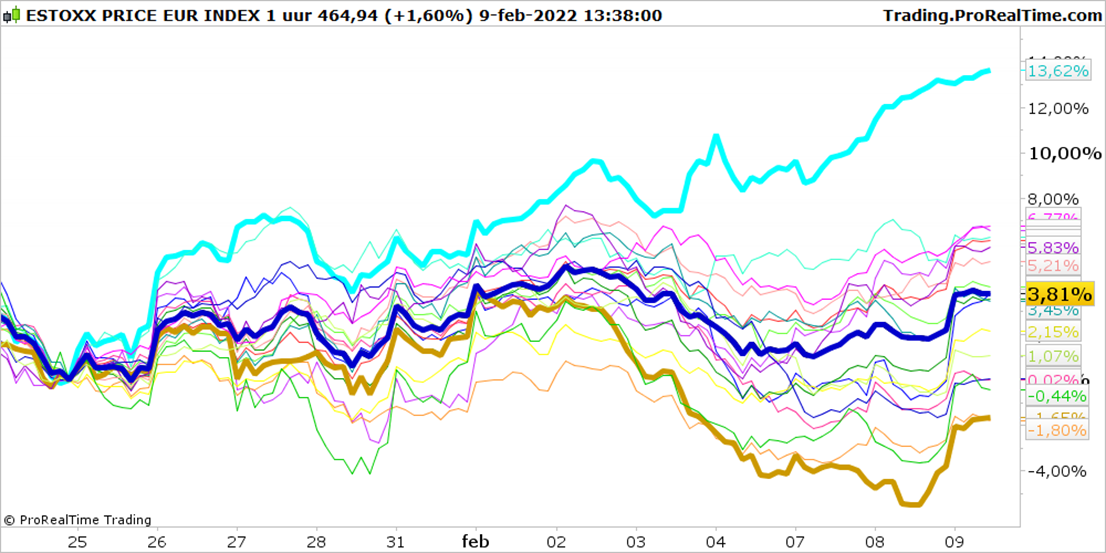

Europese sectoren: omslag van groei naar waarde

Het spel van de sectoren is aan. De omslag in de voorkeur van beleggers van groei- naar waarde-aandelen is breed uitgemeten in de afgelopen weken. Onze sector-selector bevestigt deze beweging, maar dan met oog voor meer detail.

Hieronder zie je de grafiek van de brede EuroStoxx-index en de bijbehorende subsectoren. De algemene index is de donkerblauwe lijn in het midden van de grafiek; de lichtblauwe lijn geeft de bankensector weer, terwijl de onderste dikke beige lijn de ontwikkeling van de technologiebedrijven voorstelt.

Na de dip die koersen in januari doormaakten, hebben beleggers vanaf eind januari gezorgd voor sterk uiteenlopende rendementen op sectorniveau, rekening houdend met aanhoudend hoge inflatie en hogere rentes

In de VS presteren de energiebedrijven het sterkst momenteel, gevolgd door de financiële sector. In Europa gaan de banken aan kop en komt energie daarna, maar in beide gevallen doen de verzekeraars het ook erg goed. Aan beide zijden van de oceaan zijn de sectoren technologie en (niet-noodzakelijke) consumptiegoederen uit de gratie.

In recente bijdragen hebben we op aandelenniveau favorieten als ING, Shell, ExxonMobil en Engie uitvoerig beschreven. Daarin is niets veranderd en wordt het opwaarts gericht pad vervolgd.

In onze bijdrage van afgelopen weekend hebben aangegeven hoe het rentebeeld, grote Amerikaanse techbedrijven en de brede S&P 500-index erbij liggen, na een tumultueuze week

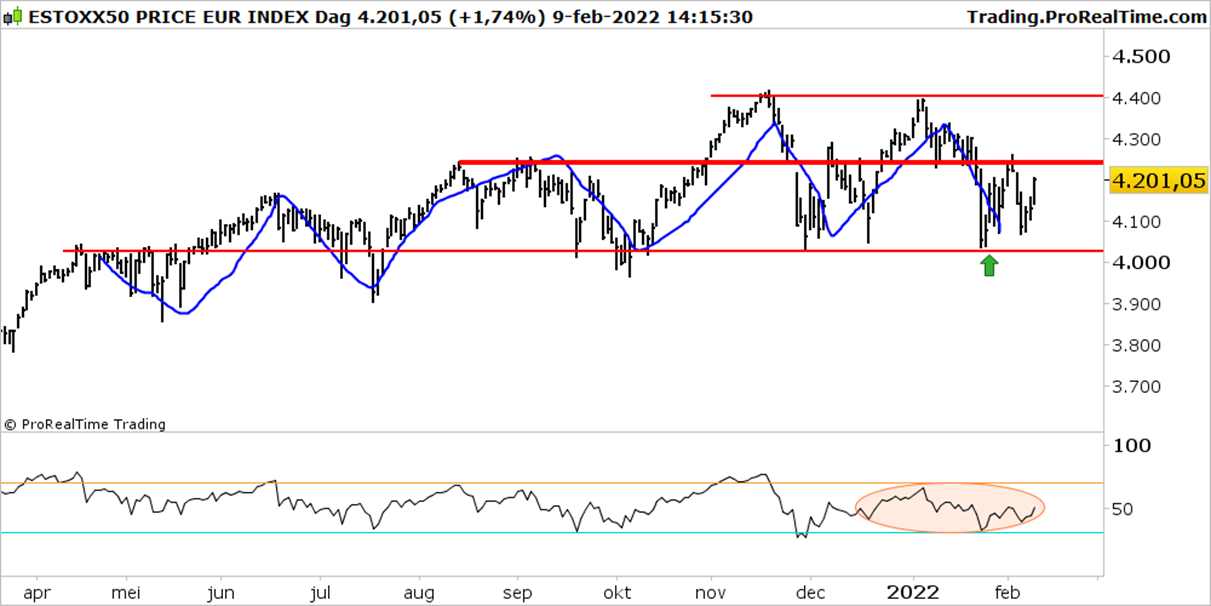

EuroStoxx 50: meer schade, minder bravoure

Hieronder geven we op verzoek wat meer detail over het beeld in Europa op indexniveau. Als we kijken naar de EuroStoxx 50-index is het beeld redelijk vergelijkbaar met dat van de S&P 500, maar dan met iets meer schade en minder bravoure.

In de grafiek hierboven is een groene pijl gezet bij het punt waarop de huidige rebound is begonnen. Dat is ook het begin van de vergelijking geweest die we in de eerste grafiek van dit artikel hebben getoond.

Hierbij moet je weten dat Franse aandelen het beter doen dan Duitse, en dat Nederland nogal zenuwachtig beweegt onder invloed van de zware vertegenwoordiging van de halfgeleiderbedrijven die veel terrein hebben ingeleverd.

Gelet op de voorgeschiedenis, waarbij aandelenmarkten in 2021 uitzonderlijk hard zijn gestegen, wordt het geduld van beleggers wel sterk op de proef gesteld. Huidige koersniveaus zijn gelijk aan die van vier tot zes maanden geleden. Dat zijn vele beleggers niet gewend.

Naarmate de tijd verstrijkt en hun vertrouwen niet beloond wordt met nieuwe koerswinsten, dreigen meer en meer beleggers af te haken. Met de meervoudige renteverhogingen in het verschiet en een mogelijke tragere groei of een afname van de bedrijfswinsten in de komende kwartalen, neemt de spanning toe.

De blauwe lijn in de grafiek hierboven toont dat het koersbeeld van hogere toppen en hogere bodems langzamerhand is overgegaan in een meer zijwaarts ontwikkelend koersverloop. De daling van eind januari wordt momenteel enigszins goedgemaakt, maar overtuigend is het niet.

De ellips in de spanningsmeter in het onderste deel van de grafiek geeft aan dat de boel is geneutraliseerd, maar wel op een lager niveau. De rust is enigszins terug, maar de rotatie van groei naar waarde is niet voldoende om het enthousiasme erin te houden op het niveau van de bredere index.

Er moeten meer sectoren gekocht worden, met meer overtuiging in de komende dagen om de opwaartse focus te kunnen voortzetten. Dat wordt nog een hele uitdaging naarmate de maand van de rentewaarheid (maart) dichterbij komt.

De komende dagen wordt duidelijker of deze recente stijging een rebound blijft, waarna mogelijk ook meer dalingen volgen, of dat er alsnog nieuw elan wordt ontwikkeld in opwaartse zin.

Lees komend weekend onze update, waarin we het meest waarschijnlijke scenario zullen toelichten.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.