- Amerikaanse beurzen kenden een dramatisch zwak slot van de week, waarbij een belangrijk steunniveau voor de brede S&P 500-index onder druk staat.

- De grote techreuzen die in 2020 en 2021 de aanvoerders waren van de lange beursrally, hebben het zelf inmiddels zwaar.

- Beursexperts Michael Nabarro en Gökhan Erem laten zien dat het risico op verdere koersdalingen nog niet is geweken.

- Lees ook: Beurs krijgt tik: waarom het niet slim is om nu te gaan bodemvissen

ANALYSE – Afgelopen week schreven we over het gevaar van bodemvissen op de beurs. Jagen op ‘koopjes’ puur en alleen omdat aandelenkoersen zijn gedaald, is riskant. En dat bleek deze week maar weer eens.

Het bredere elan onder kopers op de aandelenmarkt is momenteel ver te zoeken. Bij het slot van de week noteerde Wall Street dieprode standen, waarbij de brede S&P 500-index vrijdag liefst 3,6 procent verloor.

In deze bijdrage staan we stil bij de cijfers en vooruitzichten van vijf toonaangevende techreuzen in de VS. Gelet op het gewicht van deze ondernemingen in de S&P 500-index, is het koersverloop van deze giganten bepalend voor de algemene markt.

Nu Alphabet, Microsoft, Amazon, Apple en Meta de boeken hebben geopend en beleggers hun zegje hebben kunnen doen, kunnen we een update geven. Tot slot kijken we weer naar de S&P 500 zelf, aangezien de aanval op de onderkant van de door ons benoemde bandbreedte van 4.600 punten tot 4.200 punten in volle gang is.

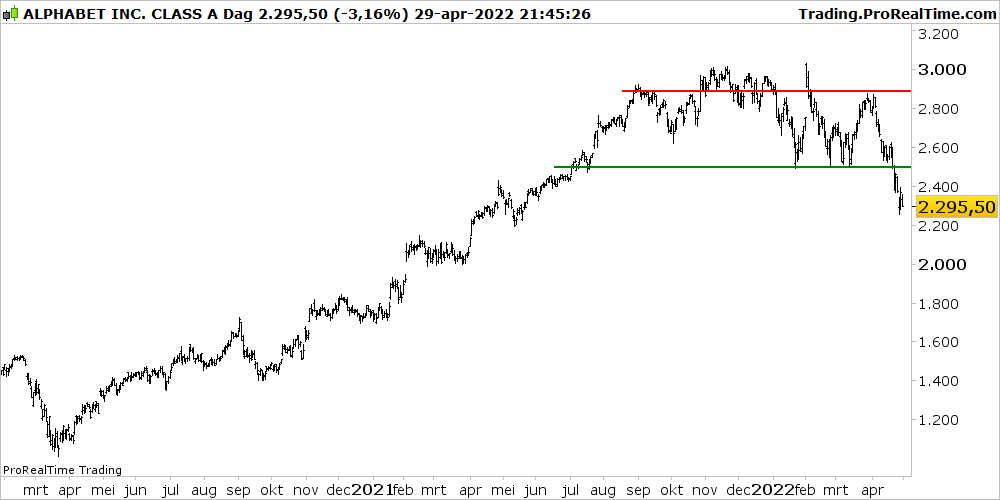

Alphabet: tegenvallers bij YouTube

Eerst Alphabet, het moederbedrijf van Google en videoplatform YouTube. Dit aandeel zakte al voor de publicatie van de kwartaalcijfers door z'n hoeven.

De kwartaalresultaten waren gemengd, waarbij vooral de tegenvallende cijfers en vooruitzichten van YouTube in het oog sprongen. Mensen zitten minder achter hun computer en is er flinke concurrentie van video-app TikTok die een groeiend aandeel van de videomarkt voor sociale media verovert.

Het bedrijf blijft een gigantische cashmachine en genereert op jaarbasis zo’n 70 miljard dollar aan vrije kasstroom. Er wordt voor hetzelfde bedrag eigen aandelen ingekocht en na de recente koersdaling is de koers-winstverhouding op basis van de verwachte winst in de komende twaalf maanden teruggevallen naar grofweg 20. Dat is min of meer gelijk aan de groei van het bedrijf. Dat kan slechter!

Ook komt er een aandelensplitsing, iets dat vaak gepaard gaat met een opleving van de koers als een aandeel bereikbaarder wordt voor een grotere groep beleggers. Theoretisch interessant, maar beleggers hebben daar momenteel geen boodschap aan.

Er ontstaat meer neerwaarts momentum voor het aandeel Alphabet en het lijkt erop dat het niveau van 2.000 dollar in beeld gaat komen. Waarom ook niet, er zijn vooralsnog immers weinig tekenen van een positieve kentering in het sentiment.

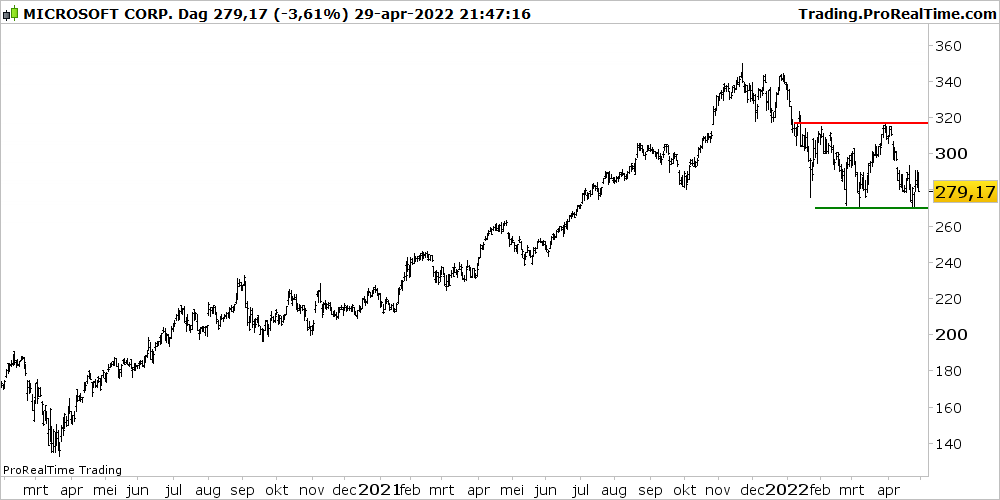

Microsoft: sterke groei van clouddiensten

Microsoft presenteerde sterke kwartaalciijfers en wist de verwachtingen van analisten te overtreffen. Met name de groei van 46 procent op jaarbasis van de clouddiensten van Azure is imposant.

De softwarereus is bezig om gamebedrijf Activision Blizzard over te nemen voor bijna 69 miljard dollar. Dit is de grootste transactie in de 47-jarige geschiedenis van Microsoft en de overname moet nieuwe groeikansen scheppen.

Ook Microsoft is een money machine met een verwachte vrije kasstroom van ongeveer 64 miljard dollar, die dit jaar zal worden aangesproken voor de overname Activision Blizzard.

Met een koers-winstverhouding op basis van de verwachte winst van bijna 25 is het aandeel Microsoft meer aan de prijs, maar het analistengilde blijft positief.

Als we naar het koersbeeld kijken, weet het aandeel Microsoft stand te houden boven de laagste koersen van het jaar. Er lijkt enige steun te bestaan bij het niveau van 270 dollar. Terreinbehoud is dan ook het enige positieve dat beleggers nu kunnen vieren, want de koersvorming vindt op een geheel andere manier plaats dan de afgelopen twee jaar.

De steun op 270 dollar oogt wel enigszins kwetsbaar, dus behoud daarvan is essentieel.

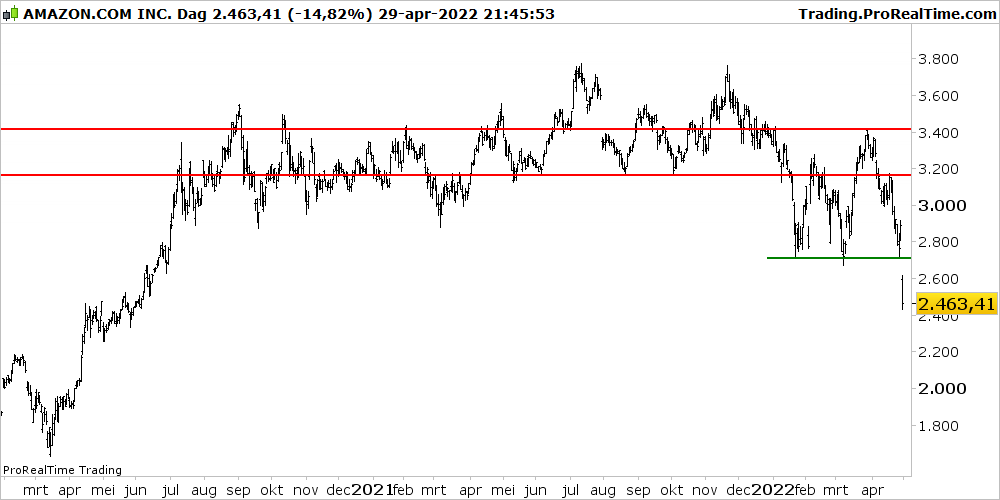

Amazon: tragere groei

De kwartaalresultaten van Amazon vielen tegen: het bedrijf presenteerde de traagste omzetgroei in een kwartaal sinds 2001. De techreus kampt met uitdagingen zoals hogere brandstof- en arbeidskosten, en wereldwijde problemen in de toeleveringsketens. Om stijgende kosten te compenseren heeft Amazon in de VS voor het eerst in vier jaar de prijs van het Prime-lidmaatschap verhoogd.

Amazon kwam deze week bovendien met een prognose voor de omzet in het huidige kwartaal die lager ligt dan analisten in doorsnee hadden voorzien.

De koers-winstverhouding op basis van de verwachte winst over de komende twaalf maanden ligt bij Amazon op bijna 53. Dat is behoorlijk aan de prijs, als je de huidige tegenvallende groei meeneemt. Werk aan de winkel om het zomaar eens te zeggen.

De koersontwikkeling van Amazon valt al geruime tijd tegen. Ook hier zien we een verandering in het koerspatroon van de afgelopen maanden, die deze week tot een uitbraak naar beneden heeft geleid.

Er lijk niet meteen zicht op een eind aan de daling. Op naar de 2.000 dollar? Geen bodem in zicht in ieder geval.

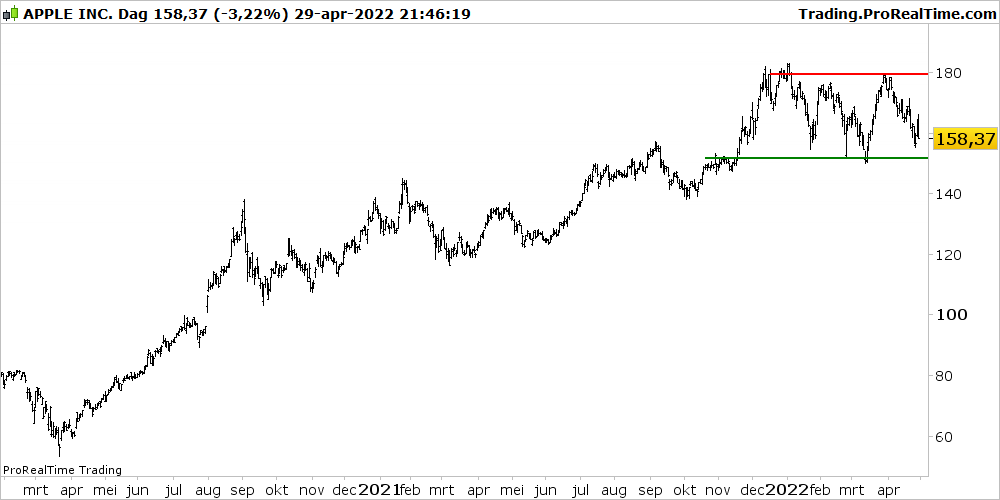

Apple: kwetsbaar voor problemen in China

Apple stelde bij de presentatie van de kwartaalcijfers donderdagavond niet teleur. De omzet groeide met bijna 9 procent op jaarbasis in het kwartaal dat eindigde in maart. Hieruit blijkt nog steeds een solide groei en dat moet de zorgen van beleggers enigszins wegnemen in een verslechterende macro-economische omgeving, die de vraag naar high-end smartphones en computers behoorlijk beïnvloedt.

Wel waarschuwde het bedrijf voor verschillende uitdagingen in het huidige kwartaal, waaronder aanbodbeperkingen in verband met Covid-19. Hierdoor kan de omzet tussen 4 miljard dollar en 8 miljard dollar lager uitvallen. De techgigant waarschuwde ook dat de vraag in China wordt ondermijnd door Covid-gerelateerde lockdowns. En dat kan nog wel even duren.

Hoewel 'cashmachine' Apple weer een stevig aandeleninkoopprogramma van 90 miljard dollar heeft aangekondigd, is het aandeel na de recente koersstijgingen wel aan de prijs. Zo is de koers-winstverhouding op basis van de verwachte winst over de komende 12 maanden ongeveer 27. Die waardering is wel eens lager geweest.

Evengoed is dit nog het beste aandeel in het complete rijtje, als je kijkt naar het koersbeeld. Maar de spanning zou wel toenemen als er een aanval komt op het steunniveau bij 150 dollar.

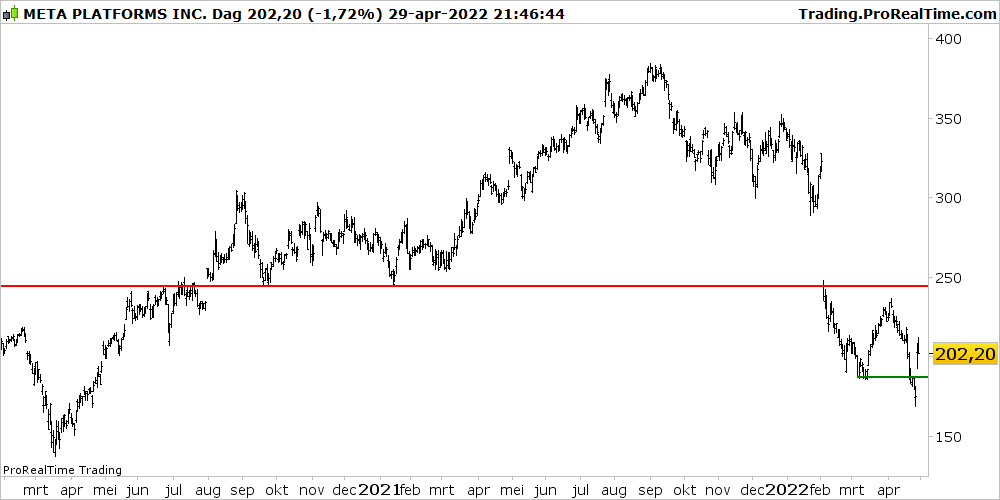

Meta: flinke uitdagingen

Na een koersdaling van 50 procent in de afgelopen zes maanden, moest Meta echt met wat goeds komen. Nu is het overdreven om de cijfers van deze week goed te noemen, maar het viel mee. Zo wist Facebook in de voorbije maanden het aantal maandelijkse gebruikers met 3 procent op te voeren. In totaal telt het platform dik 2,9 miljard gebruikers en zit er weer lichte groei in.

Maar hoewel de “headlines” meevielen, bleek in de conference call met analisten dat er een aanhoudende negatieve impact is van de nieuwe privacyregels van Apple op de mogelijkheden van Facebook om gebruikersdata te verzamelen. Daarnaast is sprake van zwakkere groei van de e-commerce, een terugval in de bestedingen bij adverteerders sinds de Russische invasie van Oekraïne en negatieve macro-economische trends.

De koers-winsterhouding van Meta op basis van de verwachte winst in de komende twaalf maanden ligt momenteel op 16. Maar is dat goedkoop? Relatief wel, maar de groei zal toch weer een stevige impuls moeten krijgen om het aandeel structureel te stutten.

Wellicht gaat de metaverse Mark Zuckerberg op de langere termijn helpen, maar voor de korte termijn lijken de uitdagingen nog groot. De koersschade is duidelijk. Dat dit kansen, maar ook grote risico’s met zich meebrengt, moge helder zijn.

S&P 500: veiligheidsriemen vast!

Samenvattend kunnen we stellen dat een enkele grootheid - Apple en Microsoft - zich staande weet te houden.

Aan de andere kant zien we dat er maar weinig buffer is en dat tegenvallers hard worden afgestraft door beleggers. Er zijn al vele bedrijven geknakt en ook een aantal grootmachten - Meta, Amazon en Alpabet - zijn daar niet aan ontkomen.

Het koersbeeld van de S&P 500-index is daarmee verder verzwakt. De zone rond de 4.200 punten wordt momenteel aan een serieuze test onderworpen, waarbij het nog maar de vraag is of het hierbij zal blijven.

De grote namen geven in ieder geval geen aanleiding om er vanuit te gaan dat het vasthouden van de 4.200 punten vanzelfsprekend is. Als er al redding komt, zal dat vanuit de breedte van de mindere goden moeten komen die het al zwaar genoeg hebben met het recente koersverloop.

Ja, het komt weer neer op de economische vooruitzichten en de maatregelen die de algemene economie aantrekkelijk moeten maken voor nieuw geld van beleggers. Cruciaal in dit verband is de rentevergadering van de Federal Reserve die komende week op de agenda staat. Daarbij wordt rekening gehouden met een verdere verkrapping van het monetaire beleid. De markt houdt zijn adem in en een verdere verzwakking van de beurs dreigt, als de Amerikaanse centrale bank geen helpende hand uitsteekt.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.