ANALYSE – Aandelenmarkten zijn zacht gezegd niet al te vrolijk begonnen in oktober.

Op Wall Street verloor de toonaangevende Dow Jones-index binnen een week 5 procent van z’n waarde, in Amsterdam ging de AEX-index in dezelfde periode 6,5 procent onderuit.

Het is nog te vroeg om te zeggen of we een langere periode van dalende beurskoersen tegemoet gaan. Een gangbare definitie van een ‘bearmarkt‘ is dat aandelenmarkten in korte tijd 20 procent zakken vanaf het piekniveau. Zover zijn we nog niet.

Maar een correctie op financiële markten zat er al wel een tijdje aan te komen. Al tien jaar dendert de economische groei door en zitten beurskoersen per saldo in de lift. Na de grote financiële crisis van 2008 begon een ‘bullmarkt’ in aandelen: de koersen stegen en stegen, zonder serieuze daling.

Tien jaar bloei is een lange tijd als je kijkt naar economische golfbewegingen. De huidige terugslag op de beurs kan wel eens van een andere orde zijn dan de minidipjes in een periode van per saldo stijgende koersen en een aantrekkende economie.

Een reeks factoren heeft de afgelopen jaren gezorgd voor nieuwe onevenwichtigheden in het financiële systeem. Beurs en economie zijn kwetsbaar voor een correctie, vroeger of later.

Deze 11 boosdoeners ondergraven het economische hoogtij en de juichstemming op financiële markten:

1. Donald Trump, die een wereldwijde handelsoorlog ontketent

Het opwerpen van barrières voor buitenlandse goederen en diensten, kan op de korte termijn een slimme zet lijken. Wie wil werknemers in eigen land nou niet beschermen tegen goedkopere concurrenten uit het buitenland?

Op de lange termijn betekent protectionisme echter dat de binnenlandse productie duurder wordt. Importprijzen gaan omhoog, de inflatie stijgt, er wordt minder handel gedreven en investeerders stoppen minder geld in de economie. De mondiale welvaart neemt af en daar reageren financiële markten uiteindelijk op.

2. China, dat al jaren steelt

De handelsoorlog van de Amerikaanse president Donald Trump komt niet zomaar uit de lucht vallen. Trump is niet voor niets boos. Jarenlang heeft China bijzonder weinig gedaan aan activiteiten waarbij Chinese bedrijven westerse technologie stalen en westers intellectueel eigendom schonden. Het Westen zag lijdzaam toe.

Nu is de regering-Trump op zijn manier ten strijde getrokken tegen China, als reactie op het schaamteloze kopieergedrag. En zitten we met de gevolgen van Trumps acties.

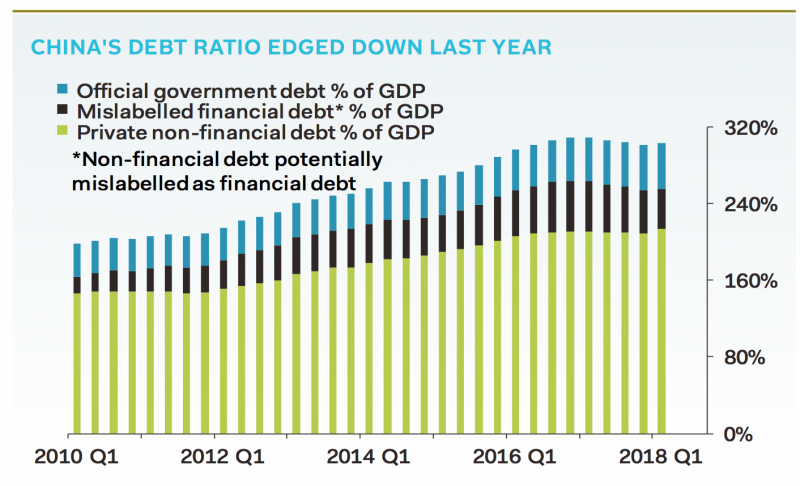

3. China is verslaafd aan schulden

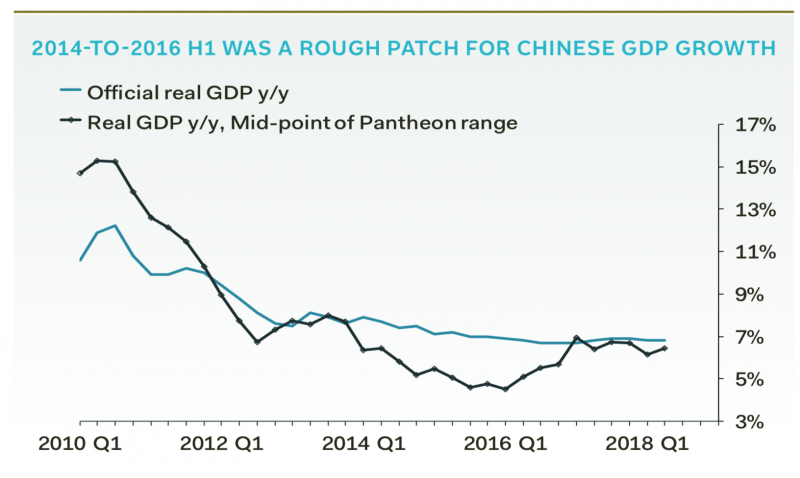

Volgens onderzoeksbureau Pantheon Macroeconomics bedraagt de totale Chinese schuldenberg bijna 320 procent van het nationaal inkomen. Tegelijkertijd is de groei van de Chinese economie vertraagd.

Jarenlang stond de Chinese overheid staatsindustrieën toe om goedkope leningen aan te gaan en werd er door lokale overheden fors geïnvesteerd in infrastructuur. China deed alles om de groei te stimuleren en dat werkte.

Maar schulden blijven schulden, die gaan niet zomaar weg. Iemand moet leningen afbetalen (en armer worden) of lijden onder een faillissement (en armer worden). Het aangaan van schulden verschuift problemen in eerste instantie naar de toekomst, maar dat kan niet eindeloos doorgaan.

China kampt inmiddels met economische groeivertraging en een veel grotere schuldenlast dan tien jaar geleden. Aziatische financiële markten beginnen daar kwetsbaar voor te worden.

4. Durfkapitalisten: peperdure 'unicorns' in een ondoorzichtige markt

Softbank, de grote Japanse investeringsmaatschappij, wil 50 miljard dollar per jaar investeren in voornamelijk technologisch gedreven startups. Het is van plan regelmatig zo'n 100 miljard dollar op te halen bij beleggers om dit te blijven doen.

Tien jaar geleden gold een investering van 10 miljoen dollar in een startup in Silicon Valley als een 'big deal'. Nu gaan de geldinjecties in nieuwe bedrijven met honderden miljoenen ineens.

Waarderingen van jonge, niet-beursgenoteerde bedrijven zijn door het dak gegaan. Er zijn meer 'unicorns' - startups met een waarde van minstens 1 miljard dollar - dan ooit.

Het probleem is dat dit alles zich voordoet op een afgeschermde markt, buiten de beurs om. Het is lastig voor buitenstaanders om informatie te krijgen over de hooggewaardeerde startups. Zijn ze echt succesvol? Zijn ze winstgevend? Groeien ze? Hebben hun verdienmodellen echt een solide basis?

Een illiquide en ondoorzichtige markt werkt prima tijdens een periode van economische bloei. Maar als de recessie toeslaat, wordt het lastig om als investeerder je belang in een hippe startup eenvoudig van de hand te doen.

Er zit veel geld van grote financiële instellingen, ook van banken en pensioenfondsen, in weinig liquide beleggingen in durfkapitaal. Dat kan een probleem worden als je snel geld nodig hebt in tijden van crisis.

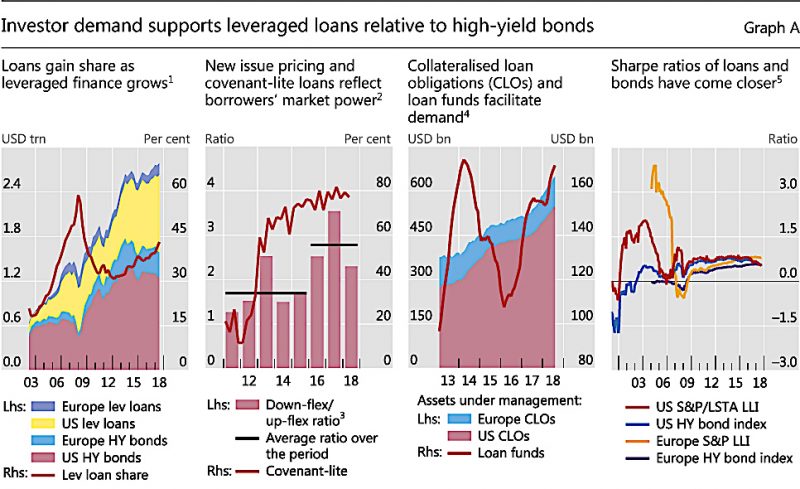

5. Private equity: hefboomleningen kunnen een nieuwe obligatiecrisis uitlokken

Wereldwijd staat er een bedrag van 2.500 miljard dollar uit aan zogenoemde 'leveraged loans'. De club van centrale banken, de BIS, maakt zich daar zorgen over.

Weinig mensen buiten de financiële wereld weten wat dit voor soort leningen zijn.

Een typisch voorbeeld van een leveraged loan ziet er zo uit: een investeringsmaatschappij (private equity) vindt een bedrijf dat moet worden geherstructureerd en ziet daarvoor kansen. De investeringsmaatschappij neemt het bedrijf over en financiert dat deels via leningen bij de bank.

De investeringsmaatschappij koopt het bedrijf met een beetje eigen geld en de bankleningen. In het ideale scenario wordt het bedrijf gereorganiseerd en na een paar jaar weer verkocht, of naar de beurs gebracht. De investeringsmaatschappij (private equity) incasseert de opbrengst en betaalt de lening aan de bank af.

Het probleem met leveraged loans is dat ze een lage kredietwaardigheid hebben. Voor dergelijke leningen moet doorgaans een wat hogere rente worden betaald. Omdat lenen jarenlang erg goedkoop was, konden dit soort leningen echter tegen relatief gunstige tarieven worden afgesloten.

Als rentes gaan stijgen en/of het economisch tij minder gunstig wordt, kan de berg van 2.500 miljard dollar aan risicovolle schulden wel eens een probleem worden.

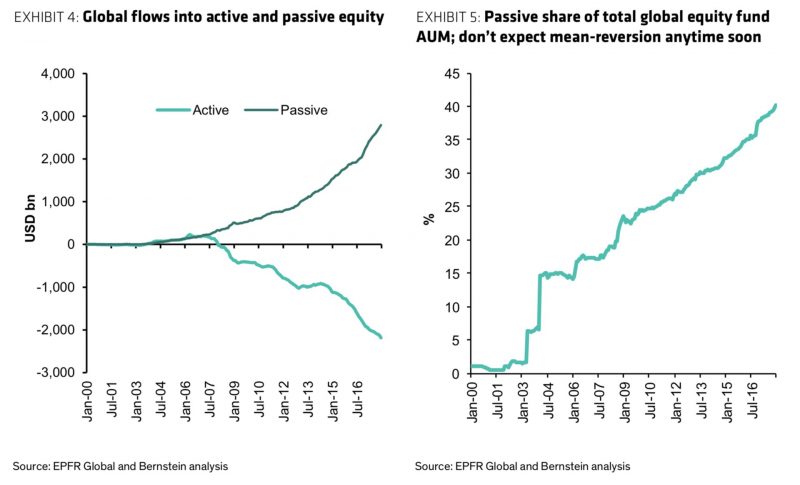

6. Particuliere beleggers houden van indexfondsen: ze beleggen allemaal in mandjes met dezelfde bedrijven

De afgelopen jaren zijn beleggingsfondsen die een beursindex volgen steeds populairder geworden.

Op zich zijn het goede investeringen. De meeste 'actieve' fondsbeheerders slagen er niet in om de markt elk jaar te verslaan. Indexfondsen zijn relatief goedkoop en leveren per definitie een rendement dat dicht bij het gemiddelde marktrendement ligt.

Steeds meer mensen storten zich op indexfondsen, waarbij beleggers automatisch kiezen voor een standaard set van bijvoorbeeld de aandelen van de AEX-index of de Amerikaanse S&P 500-index. Bijna niemand die een indexfonds bezit, onderzoekt de aandelen van zijn fonds op fundamentele gebreken of de juiste waardering.

Als iedereen zich stort op dezelfde mandjes met aandelen, kan dat ook weer risico's meebrengen.

7. De centrale bank die doet alsof rentes op de obligatiemarkt een 'vals' signaal geven

De zogenoemde rentecurve is een beruchte voorspeller van recessies. Normaal gesproken is de rente voor kortlopende leningen lager dan die voor langlopende leningen. Dit heeft te maken met verwachtingen over inflatie en de economische groei.

Maar als de rentecurve (een serie rentes gesorteerd van kortlopend naar langlopend) omkeert - en je dus een hogere rentevergoeding betaalt voor een kortlopende lening dan voor een langlopende lening - geldt dat doorgaans als een alarmsignaal. De hogere risicopremie op de korte termijn kan een signaal zijn dat de economie vertraagt of in een recessie belandt.

Jerome Powell, voorzitter van de Amerikaanse Federal Reserve, zei onlangs dat signalen van een kantelende rentecurve dit keer minder belangrijk zijn. Veel economen zijn het daar niet mee eens en denken dat Amerikaanse centrale bank de verkeerde analyse maakt.

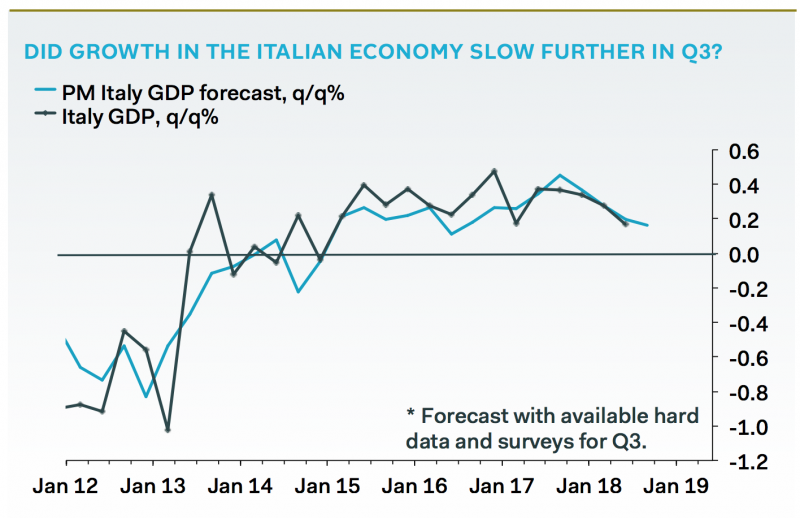

8. Italië, dat politiek faalt en brakke banken niet aanpakt

Italië is de derde economie van Europa en de op acht na grootste economie ter wereld. En het land wemelt van de brakke banken, terwijl de overheid een gigantische staatsschuld van meer dan 2.000 miljard euro met zich mee torst.

Bovendien groeit de Italiaanse economie niet hard genoeg om de hoge staatsschuld dragelijker te maken.

De Italiaanse regering van de populistische partijen Lega en de Vijfsterrenbeweging ligt op ramkoers met de Europese Unie over het financiële beleid. De regering wil meer geld uitgeven, zonder financiële dekking en klaagt over het keurslijf van de Europese begrotingsregels.

Zolang Italië in de eurozone zit, kan het land de gemeenschappelijke begrotingsregels niet zomaar naast zich neerleggen. Uit de eurozone stappen zou tot grote economische crisis leiden. Dat lijkt de Italië vooralsnog niet aan te durven.

Op zich valt een Italiaanse crisis af te wenden, maar beleggers worden wel nerveus en beginnen afstand te nemen van Italiaanse staatsobligaties en Italiaanse bankaandelen.

9. Brexit: de 5e economie ter wereld is stuurloos

Het Verenigd Koninkrijk is de vijfde economie ter wereld. Het land heeft opmerkelijk genoeg geen duidelijk plan over hoe het verder moet na maart 2019, als het vertrek uit de Europese Unie een feit wordt.

Simpelweg waanzin.

10. Turkije, Argentinië, Venezuela en Pakistan hebben veel geleend in dollars

Een reeks opkomende landen heeft veel schulden die in dollars zijn aangegaan. Nu de Amerikaanse centrale bank rentes opschroeft en de dollar aantrekkelijker maakt vergeleken met de valuta van landen als Turkije, Argentinië, Venezuela en Pakistan, drukt de last van dollarschulden zwaarder.

Op korte termijn is dit slecht voor de opkomende landen zelf. Maar op de lange termijn is het ook slecht voor de VS en het Westen. Opkomende markten groeien sneller dan de ontwikkelde economieën. Als die groei verdwijnt, zal dat ook de grotere economieën afremmen.

11. Een snel stijgende olieprijs

Stijgende olieprijzen betekenen voor westerse, olie-importerende landen hogere energiekosten. Ze zadelen burgers en bedrijven met hogere prijzen op. Olieprijsstijgingen dragen ook bij aan de inflatie doordat afgeleide producten zoals plastics en textielvezels duurder worden.

Een vat Brent-olie is in een jaar tijd 40 procent duurder geworden en noteert dezer dagen rond de 80 dollar per vat. Dat is in principe negatief voor de economische groei in westerse landen, volgens Louis Mullen en Gabriel Sterne, analisten van Oxford Economics.