- Het beursnieuws van de dag verhult vaak bredere onderliggende trends die de richting van de markt bepalen.

- Grotere, professionele partijen op aandelenmarkten lijken momenteel niet in de stemming om een koopgolf te ontketenen.

- Beursexperts Gökhan Erem en Michael Nabarro laten zien waarom bodemvissen in dit verband een riskante beleggingsstrategie is.

- Lees ook: Structureel hogere grondstofprijzen? Dit zijn de kansen voor het aandeel ArcelorMittal

ANALYSE – Beursreacties op de korte termijn worden vaak gekoppeld aan nieuws dat toevallig voorbij komt. Zo werd er bij de daling van aandelenkoersen in de tweede helft van deze week – met stevige verliezen op Wall Street bij het slot van vrijdag – verwezen naar de toespraak van voorzitter Jerome Powell van de Amerikaanse centrale bank van afgelopen donderdag.

Powell herhaalde min of meer dat op korte termijn een renteverhoging van 0,5 procentpunt op tafel ligt, hetgeen geen verrassing mag heten. Dat hadden we toch al ingecalculeerd?

Kopers die begin deze week op de aandelenmarkten actief waren, zullen teleurgesteld zijn. De inflatiepiek zou snel achter ons komen te liggen: waarom praat de Fed de markt dan naar beneden?

Veelal wordt vergeten wie daadwerkelijk op de koop- of verkoopknop drukt, zeker als dat beter uitkomt voor het zelfbeeld van de belegger. Maar het is niet het onwelgevallige nieuws dat de koersen doet dalen: daar zorgen verkopers op de beurs voor. Als je daar zelf niet bij hoort en koersen dalen, dan sta je aan de zijlijn met je ongelijk en een verlieslatende positie. Dat is nooit fijn.

Grote marktpartijen op de beurs niet in stemming om te kopen

Professionele marktpartijen die elke dag met het risico van ongelijk moeten leven, moeten het hebben van de grotere bewegingen dan de dagelijkse ontwikkelingen op de beurs. Uit die hoek klinkt al een tijdje een ander geluid.

Daar wordt gewezen op het feit dat de Amerikaanse centrale bank serieus werk gaat maken van het verkleinen van de schuldenberg op de balans. Anders gezegd: de Fed gaat goedkoop geld uit de kapitaalmarkten zuigen, zoals we in een eerdere bijdrage hebben aangestipt. Dat is structureel gezien niet positief voor aandelen.

Het rentebeeld dat daar bij hoort is er een van hogere rentes en dat zal niet tijdelijk zijn. Althans niet voor de toekomst die veel professionals denken in te kunnen schatten, waarbij we aannemen aan dat beleggers zes tot negen maanden vooruit proberen te kijken.

Voor de zekerheid gaan professionals er bij de waardering van bedrijven vanuit dat koers-winstverhoudingen relatief hoog zijn voor een recessie-scenario. Daarop wordt het beleggingsbeleid aangepast.

Grote institutionele beleggers bouwen bepaalde belangen af en andere posities worden als strategisch bestempeld en weggelegd voor later. Maar massaal aandelen kopen is er zeker niet bij momenteel. Dat is niet iets van deze week, want dat is al een paar weken, zo niet maanden aan de gang.

De records van veel aandelenindices zijn eind 2021 gezet en sommige individuele aandelen zijn sindsdien gehalveerd, of erger. De koersen van bekende bedrijven zoals Meta, Netflix en Twitter (zelfs met bemoeienis van Elon Musk) noteren bijvoorbeeld flink lager.

Tussendoor reageert de rentemarkt op prijsontwikkelingen op de grondstoffenmarkten en loopt de rente bijna dagelijks flink op.

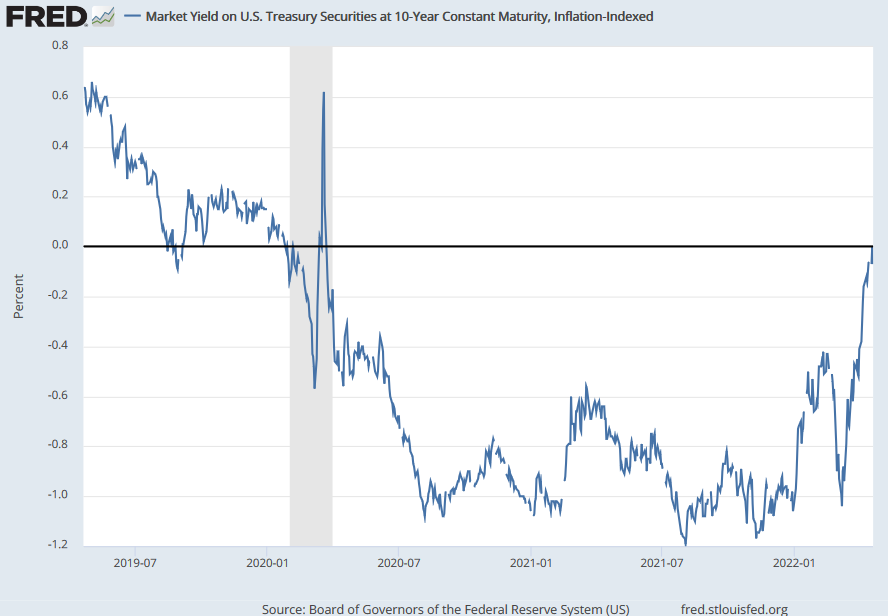

Zo is de 10-jaars reële rente in de VS - dus de marktrente gecorrigeerd voor de verwachte inflatie op de lange termijn - deze week bijna positief geworden. Dit betekent dat beleggen in langlopende obligaties op de lange termijn in koopkrachttermen niet langer een verliesgevende propositie is. Dat stelt het TINA-argument - dus dat er geen alternatief is voor aandelen - ter discussie.

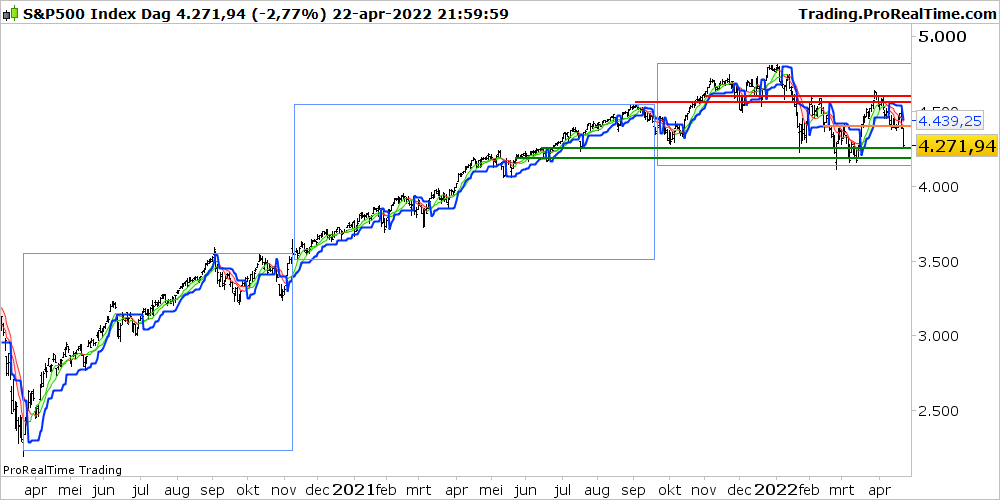

Beurs sinds de coronacrash: 3 fasen van herstel

Kijken we met een iets bredere blik naar de ontwikkeling van de Amerikaanse S&P 500-index sinds de start van de coronapandemie, dan vallen er drie fasen te onderscheiden, zoals aangegeven in de onderstaande grafiek.

Het eerste blok geeft de periode van herstel vanaf de coronacrash van februari en begin maart 2020 weer. Daarna komt de periode rond de verkiezingszege van Joe Biden in de VS in november 2020 en de golf van 'blauw geld' voor de stimulering van de Amerikaanse economie die dat meebracht. De laatste rechthoek is de fase waar we nu in zitten.

We zien direct dat het derde blok er heel anders uit ziet dan de eerste twee.

De S&P 500 sloot vrijdag met een daling van 2,8 procent iets onder de 4.300 punten. De bandbreedte van de S&P 500-index zoals we die al maanden benoemen, bevindt zich tussen 4.200 en 4.600 punten.

Wanneer je een zwartkijker bent en het niet ziet zitten, is het wachten op de volgende push naar beneden. Dat is wat de grotere beweging ook als mogelijkheid aangeeft.

Korteretermijnbeleggers hopen op een eerste hogere bodem die meer upside biedt. Dit zijn de zogeheten swingtraders die veelal in een markt met een opgaande trend hebben gehandeld. Met de wind in de rug in de eerste twee blokken zeg maar.

De langere termijn meer macro- en fundamenteel georiënteerde beleggers nemen naast hun economische modellen ook de beursgrafieken voor de langere termijn ter hand en zien de koersniveaus bij de 4.600 punten van vorige week als een eerste lagere top. Vanuit die hoek verwacht men nog een aanval op het niveau van de 4.200 punten en een eventuele shake-out van speculanten die nog dieper kan reiken.

Waar gaat het naartoe met de beurs? Let op de grote techbedrijven

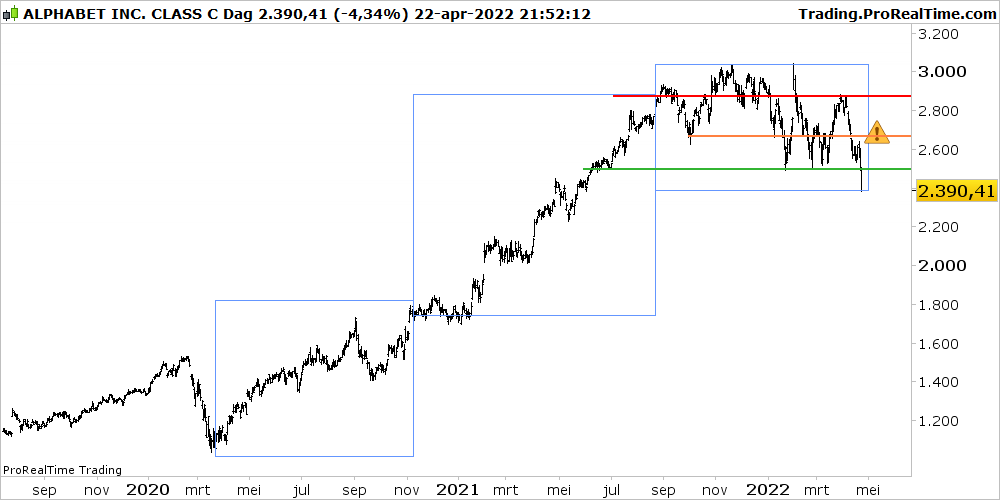

Wat gaat het worden? De strijd is gaande en zou best wel eens beslist kunnen worden door aandelen van technologische zwaargewichten uit de VS, die als een rode draad door de economie, de samenleving, de beursindices en vele beleggingsportefeuilles lopen. Deze techreuzen zijn immers ook de pilaren waar de bredere beursindices op hebben geleund in de opgaande periode na de Covid-dip.

Neem bijvoorbeeld Alphabet, het moederbedrijf van Google en videoplatform YouTube. In de grafiek hieronder bekijken we het koersbeeld van het aandeel Alphabet wat meer in detail. We hebben daarbij in de blauwe blokken dezelfde 3 fasen onderscheiden als in de grafiek van de S&P 500.

De koers van Alphabet sloot vrijdag rond de 2.390 dollar en daarbij valt direct op dat er geen indicatie is van een mogelijk eerste hogere bodem die op koopinteresse zou duiden. Dat punt lag bij het niveau van 2.700 dollar en is vorige week geslecht.

Met de beweging van vrijdag is de koers van Alphabet onder het laagste niveau in de afgelopen drie kwartalen gezakt, wat aangeeft dat beleggers niet blij zijn met Alphabet momenteel.

Nu is dit niet het enige grote aandeel dat er zo bij staat. Een verdere verzwakking van dit soort giganten staaft een aanval op de 4.200 punten voor de S&P 500.

Het is dan ook niet verstandig om te kopen, louter omdat koersen relatief laag staan, en dan te hopen dat je het laagste punt hebt uitgekozen. Bodemvissen loont niet, want de meeste vissen zwemmen immers in het water, dus niet op de bodem. Laat de markt eerst maar eens breder elan tonen aan de koperszijde, dan is er tijd genoeg om mee te doen.

En waarom zou je eerste willen zijn? Aandelen zijn immers niet schaars of zo. Er is aanbod genoeg, misschien wel te veel zelfs.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.