- Topbelegger Jeremy Grantham verwacht dat slechts twee aandelencategorieën de komende 7 jaar gemiddeld genomen een positief rendement zullen laten zien.

- De expert op het gebied van beurszeepbellen verwacht dat Amerikaanse aandelen vanaf de huidige topniveaus gemiddeld een negatief rendement zullen laten zien tot 2028.

- “We hebben onze posities in niet-Amerikaanse aandelen vergroot,” zegt Grantham.

- Lees ook: Krijgt de beurs weer steun van de Amerikaanse centrale bank…of laat men de beren los?

Topbelegger en expert op het gebied van beurszeepbellen Jeremy Grantham ziet geen lichtpuntjes voor Amerikaanse aandelen in de komende zeven jaar. Dat blijkt uit de verwachtingen over verschillende aandelencategorieën die zijn bedrijf heeft gepubliceerd.

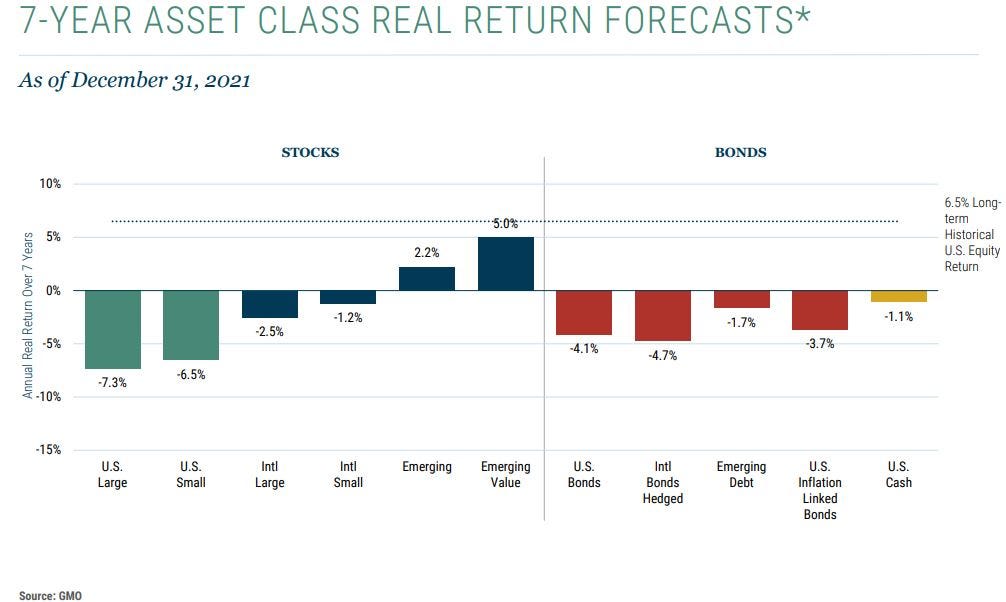

GMO, het beleggingsbedrijf dat Grantham startte in 1977, schrijft in deze week in een rapport dat de vermogensbeheerder tot 2028 voor slechts twee aandelencategorieën positieve rendementen verwacht: aandelen uit opkomende markten en brede zin en daarnaast specifiek waarde-aandelen uit opkomende markten.

Deze twee categorieën kunnen tot 2028 een jaarlijks voor de inflatie gecorrigeerd rendement tegemoet zien van respectievelijk 2 procent en 5 procent. Tegelijkertijd verwacht GMO dat aandelen in de Verenigde Staten en andere ontwikkelde markten, plus alle obligatiecategorieën, over deze periode verliesgevend zullen zijn voor beleggers.

Om je te wapenen tegen deze magere vooruitzichten in een tijd van stijgende inflatie en hogere rentes raadt Grantham beleggers aan om "Amerikaanse aandelen te mijden en de nadruk te leggen op waarde-aandelen van opkomende markten en enkele goedkope ontwikkelde landen, zoals Japan."

Grantham schrijft ook dat het verstandig is voor beleggers on cash aan te houden om "flexibel" te zijn.

Als het erop aan komt ziet Grantham veel meer waarde in niet-Amerikaanse aandelen. De legendarische belegger zegt dat de Amerikaanse aandelenmarkt met wel 45 procent kan instorten vanaf het huidige niveau, waarbij de S&P 500 kan dalen tot een niveau van rond de 2.500 pounten.

Als je kijkt naar de waardering van aandelen in verschillende markten laten gegevens van Yardeni Research grote verschillen zien. De koers-winstverhouding (P/E-ratio) van aandelen op basis van verwachte winsten van de bedrijven voor de Amerikaanse S&P 500-index ligt momenteel op 21. Dit betekent dat beleggers gemiddeld 21 keer de verwachte winst van een bedrijf betalen. Voor aandelen in opkomende landen en ontwikkelde markten buiten de VS ligt deze verhouding op respectievelijk 15 en 12,5.

Aan de andere kant is het zo dat Amerikaanse aandelen in vergelijking met aandelen in de rest van de wereld al sinds de financiële crisis van 2008 een hogere waardering kennen. Of de hoge inflatie en stijgende rentes tot een omslag in de voorkeur van beleggers van Amerikaanse aandelen naar niet-Amerikaanse aandelen zullen leiden, moet daarom nog blijken.

Sinds begin dit jaar is de S&P 500 met ruim 8 procent gedaald, terwijl niet-Amerikaanse aandelen minder hard zijn gezakt. "Voor ons lijken deze aandelen goedkoop in vergelijking met Amerikaanse aandelen. En in het geval van waarde-aandelen in opkomende markten en Japan zijn de absolute rendementen ook nog eens aantrekkelijk," zegt Grantham.