- De oorlog in Oekraïne en de massale westerse sancties tegen Rusland brengen veel onzekerheden mee voor financiële markten.

- Een belangrijke factor om in de gaten te houden voor beleggers is de beleidsreactie van centrale banken.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken wat je als belegger het beste kunt doen.

- Lees ook: Is de bodem op de beurs gezet? Oekraïne-crisis kan verraderlijk uitpakken voor beleggers

ANALYSE – We zijn getuige van vreselijke ontwikkelingen die, naast het menselijke leed, een wissel trekken op de financiële markten. Waar te beginnen, want er zijn nog zoveel onzekerheden en blijft gissen naar de rimpeleffecten van dit alles.

Wat we inmiddels constateren is dat de gevolgen van de oorlog in Oekraïne voor regio’s, vermogenscategorieën, aandelensectoren en bedrijven verschillend zijn, afhankelijk van de blootstelling aan de risico’s omtrent het conflict. Zo zijn er ook hoekjes van de markt die er juist van profiteren of nauwelijks geraakt worden.

Aandelenmarkten krijgen in Europa hardere klappen dan in de VS; de euro daalt ten opzichte van de dollar en grondstoffenprijzen rijzen per saldo de pan uit

Op de obligatiemarkt hebben vooral obligatieleningen met een hoger risico op wanbetaling het zwaar, nu er een hogere risicopremie wordt ingeprijsd vanwege de mondiale onrust. Staatsobligaties daarentegen profiteren momenteel enigszins van de vlucht naar veilige havens.

Het is dus erg belangrijk om deze specifieke risico’s duidelijk voor ogen te hebben. Een actieve houding is dan vaak prudent. Het het kan allemaal snel verkeren en een voorbereide belegger kan dan adequaat reageren. Voor zover dat lukt natuurlijk, maar planloos de turbulentie beleven is weer een ander uiterste.

Fed maakt zich op voor balanceeract

Voordat het conflict in Oekraïne afgelopen week escaleerde, waren alle ogen gericht op de Amerikaanse centrale bank. Die was van plan was om het verruimende monetaire beleid dat sinds 2009 van kracht is, om te buigen. Naast het vooruitzicht van renteverhogingen, zouden extra stimuleringspakketten in verband met de coronacrisis worden stopgezet.

Verder opperde de Federal Reserve dat er mogelijk een begin zou worden gemaakt met de afbouw van de gigantische schuldenberg op de balans van de centrale bank. Dat zou betekenen dat één van de belangrijke steunpilaren onder de stijgende aandelenmarkten van de afgelopen jaren wordt geneutraliseerd.

De uitvoering van dit plan wordt echter een lastige balanceeract vanwege de verwachte economische terugval als gevolg van alle sancties, terwijl anderzijds het risico van aanhoudend hoge inflatie is toegenomen. Vandaar dat aandelenmarkten het dit jaar per saldo zwaar hebben, waarbij alleen de sector energie in absolute getallen de boel droog houdt.

Woensdag bevestigde Fed-voorzitter Jerome Powell tegenover het Amerikaanse Congres dat de centrale bank nog steeds van plan is de rente te verhogen in maar. Maar Powell gaf weinig andere details prijs, behalve dat het naar alle waarschijnlijkheid om een renteverhoging van een kwart procent gaat.

De Amerikaanse inflatie is nog steeds zeer hoog en ligt ver boven de doelstelling van de centrale bank, terwijl arbeidsmarkt krap is. Toch verwacht de Fed dat de inflatie over een jaar aanzienlijk lager zal zijn. Wanneer hebben we dat eerder gehoord?

Voor de komende maanden blijft het belangrijk om in de gaten te houden of de Fed vasthoudt aan het voornemen om de schuldenberg op de balans af te bouwen. We hebben eerder aangetoond hoe groot de correlatie is tussen de aandelenmarkten en de balansen van centrale banken, let daar dus op.

Terwijl de angst voor stagflatie toeneemt, kiest Powell er voorlopig voor om het midden te houden tussen een voorzichtige benadering om vooralsnog meer de ”stag” te voorkomen, en laat de centrale bank de “flatie” wat lopen.

Het slechte nieuws voor aandelenbeleggers is dat er sowieso zal worden verkrapt in de vorm van renteverhogingen en dat de steunpakketten stoppen. Het goede nieuws is dat dit wellicht in een veel gematigder tempo gaat, afhankelijk van de data die de komende maanden binnendruppelen en de ontwikkelingen rond Rusland en Oekraïne. Kortom, dat wordt een uitdaging.

Wat te doen als belegger?

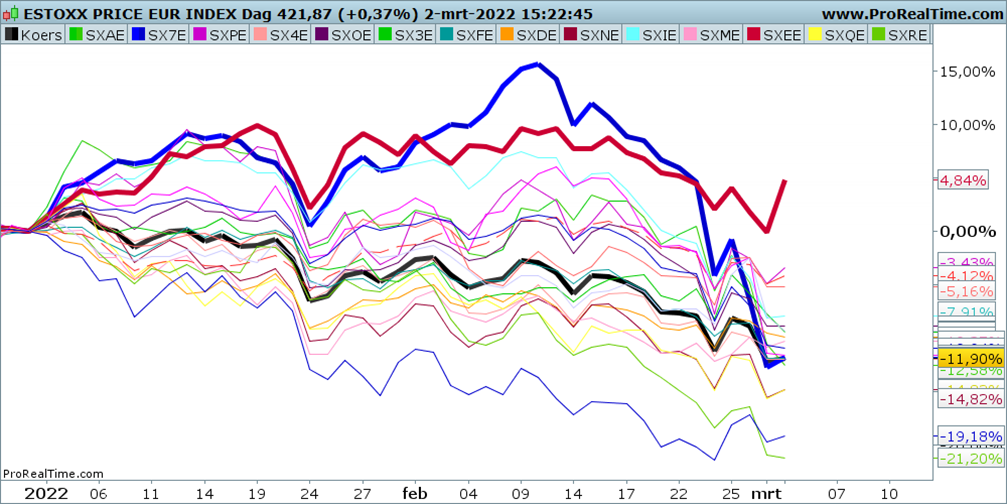

De meeste aandelenindices laten inmiddels een proces van lagere toppen en bodems zien. Hieronder zien we de Europese Eurostoxx-index in het zwart weer gegeven. De andere lijnen vertegenwoordigen de 19 subsectoren.

In Europa kun je momenteel in de sector energie schuilen (de dikke rode lijn in de grafiek) en zijn er in bepaalde sectoren winnaars zoals in de defensie-industrie of cybersecurity. Verder weten maar weinig sectoren het in absolute termen droog te houden.

Sommige sectoren zoals de banken (de dikke blauwe lijn in de grafiek) hebben het zwaar, mede vanwege de impact van sancties op westerse banken met blootstellingen aan Rusland en Oekraïne. Daarnaast moeten sommige bedrijven flinke afschrijvingen doen, bijvoorbeeld op activa in Rusland.

Ondanks de koersdalingen die wij in onze bijdrage van afgelopen weekend bespraken, kunnen er heus wel opwaartse herstelbewegingen plaatsvinden. Sterker, het hoort erbij en we zouden er niet raar van opkijken als dat op de korte termijn plaatsvindt, aangezien er wel heel veel slecht nieuws in de markt zit.

Maar dat is dan vooralsnog een herstelbeweging in een dalende trend en dat kan gewoon nog tot een lagere top leiden. Dat zou de neerwaartse dreiging alleen maar bevestigen en nog een dreun kunnen opleveren.

Met de focus op het Amerikaanse rentebesluit van maart, de verwikkelingen in Oost-Europa en de grote optie-expiratie deze maand, nemen beleggers nog geen duidelijke initiatieven om risico’s te vergroten.

Voor ons geldt dat ook. We wachten even af. Lees dan ook ons weekendverhaal om op de hoogte te blijven in deze spannende tijden.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.