Aandelenbeurzen houden een feestje, terwijl de economische gevolgen van de coronapandemie nog lang niet zijn verwerkt.

Beurzen laten zich leiden door de gigantische geldinjecties van centrale banken en negeren de risico’s in de reële economie.

De komende maanden kan dat leiden tot een forse stap terug voor aandelen, aldus Eddy Markus en Andy Langenkamp van ICC Research.

ANAYSE – In 2007 sprak Chuck Prince, destijds baas van de Amerikaanse bank Citigroup, de inmiddels beroemde woorden: “As long as the music is playing, you’ve got to get up and dance.” Dat was vlak voor de kredietcrisis in alle hevigheid losbarstte.

Op dit moment hebben aandelenmarkten de dansschoenen nog zeker niet aan de wilgen gehangen, geholpen door ongekende fiscale stimuleringspakketten en geldinjecties van centrale banken.

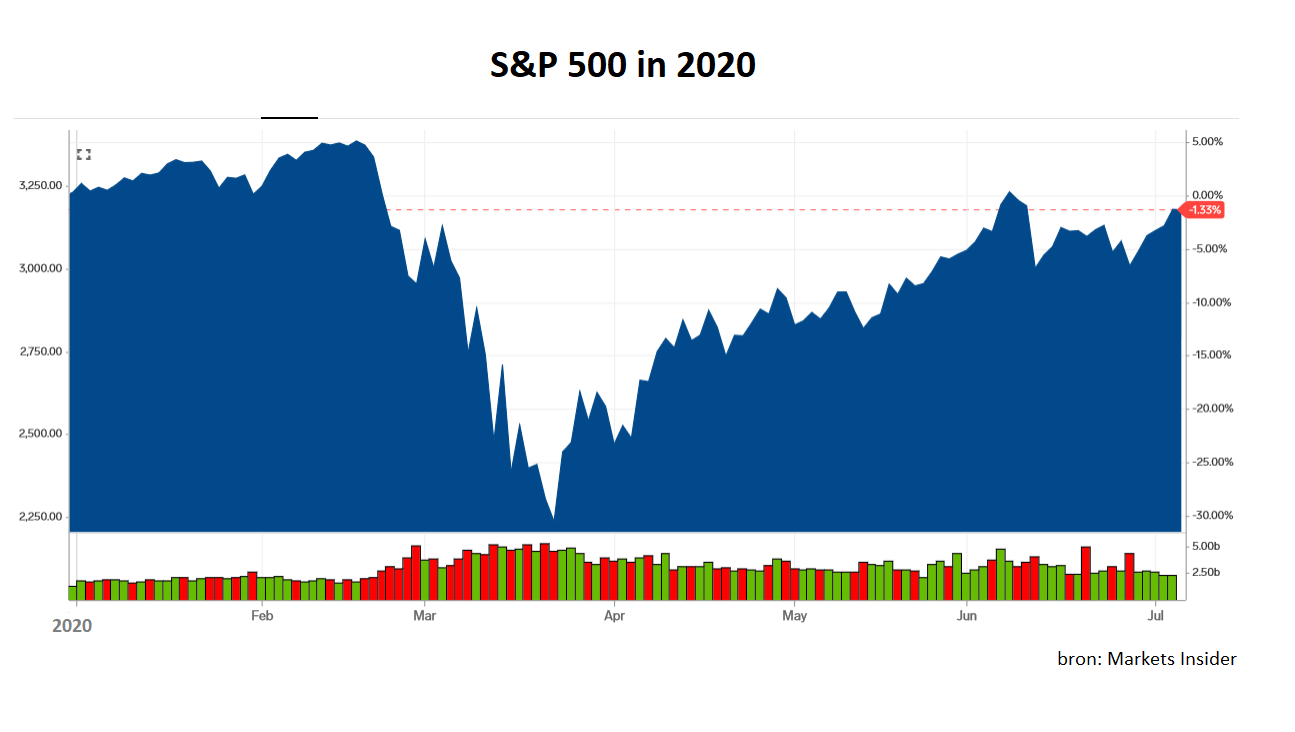

Waar aandelen optimistische klanken horen, daar laat de reële economie het hoofd hangen. Aandelenkoersen – en met name die in Amerika – staan nog altijd op (zeer) hoge niveaus, terwijl de wereldeconomie in de diepste naoorlogse recessie zit.

Centrale banken pompen koersen van aandelen op

Toch zijn de huidige aandelenniveaus wel verklaarbaar. Recente economische data zijn zeker geen reden voor een feestje, maar ze zijn beduidend beter dan de afgelopen maanden.

Nog belangrijker is dat centrale banken een extreem ruim monetair beleid blijven voeren. Daarmee zijn ze overigens - met wat tussentijdse uitzonderingen – niet meer gestopt sinds de crisis van 2008/2009.

De Amerikaanse S&P 500-index klom vanaf een niveau van 676 punten in 2009 naar circa 3.400 punten begin dit jaar, terwijl de economische groei vóór de coronacrisis ook al niet indrukwekkend was.

Zeer lage rentes en het massaal opkopen van met name obligaties door centrale banken stimuleerden het idee dat je alleen met aandelen een behoorlijk rendement kan halen: There Is No Alternative. Ook zijn beleggers bang om de boot te missen: Fear Of Missing Out.

Nu centrale banken hun mandaten almaar verder oprekken, overheersen die twee gevoelens steeds sterker. Met de extreem lage rentes mag bijvoorbeeld van obligaties niet veel verwacht worden qua performance en veel andere beleggingscategorieën bieden ook weinig perspectief, dus zijn aandelen nog altijd een relatief aantrekkelijker alternatief.

Aan de ene kant zien we hoopgevende economische en coronadata uit onder meer Europa en lijkt de ontwikkeling van een vaccin veel sneller te gaan dan bij voorgaande vaccins.

Tegelijk is Amerika tot over de oren weggezakt in de coronamodder, blijven veel mensen terughoudend met het oppakken van hun sociale leven, zal het nog wel zeker een jaar duren voordat massaal ingeënt kan worden tegen het virus.

Dit betekent dat de economische vooruitzichten niet rampzalig zijn, maar zeker ook geen aanleiding geven tot een jubelstemming. Voor de aandelenmarkten kan dit juist positief zijn: het betekent laagblijvende inflatie en centrale banken die keihard op het monetaire gaspedaal blijven trappen om te voorkomen dat economieën in de afgrond storten.

Al ruim tien jaar lang blijkt dat voor aandelen die monetaire turbo meer voorwaarts momentum verschaft dan dat lage groei een rem vormt.

Risico's voor de beurs nemen toe

Toch waarschuwen steeds meer technische analisten voor in elk geval een stevige correctie of zelfs een geheel nieuwe bear market.

Daarnaast zien wij ook voldoende fundamentele factoren die de S&P 500 de komende weken tot kwartalen per saldo naar minstens 2.800 punten en mogelijk zelfs 2.200 punten kunnen trekken.

Dit zijn vijf redenen die de beurs rijp maken voor een correctie:

- Te veel optimisme over de economische groei. Er mogen duidelijke tekenen van herstel zijn, maar de niveaus die bereikt worden liggen nog mijlenver onder die van begin dit jaar. Dit zou zo erg niet zijn als sterk herstel aanhoudt, maar dit valt niet te verwachten. Het coronavirus blijft daarvoor veel te actief.

- Nu de economie wat herstelt ontstaat weer aandacht voor de negatieve gevolgen van de enorme toename van het overheidstekorten en –schulden, alsook voor de nadelen die kleven aan het zeer ruime monetaire beleid. Dit betekent ook dat overheden en centrale bankiers voorzichtiger kunnen worden met het wagenwijd openzetten van de stimuleringssluizen.

- De Democraten hebben een aanmerkelijk grotere kans gekregen om in de VS na de Amerikaanse verkiezingen van november het Witte Huis, de Senaat en het Huis van Afgevaardigden te domineren. Dit is voor het bedrijfsleven geen aantrekkelijk vooruitzicht, gelet op het vooruitzicht van onder meer hogere belastingen en opsplitsing van een aantal grote bedrijven.

- Vanaf medio juli worden de bedrijfswinsten weer gepubliceerd. Gelet op de corona-onzekerheid verwachten we maar weinig guidance van bedrijven. Beleggers moeten dus steeds meer in het duister tasten.

- We zien steeds meer verschijnselen die meestal samengaan met belangrijke toppen van de aandelenmarkt, zoals massaal instappen van particuliere beleggers, een gering aantal aandelen dat de indices omhoog trekt en allerlei overbought-situaties.

Blaren en vermoeidheid zullen aandelenmarkten nopen tot het verlaten van de dansvloer.

Tegelijk zal dit eerder een pauze worden dan het dichtrekken van de deur van een verlaten club, aangezien de dj’s het volume van de monetaire en fiscale muziek waarschijnlijk nog een standje hoger zetten en daarmee de dansers tegen beter weten in toch weer de dansvloer optrekken.

Eddy Markus is oprichter en hoofdeconoom van ICC Consultants, een onafhankelijk adviesbureau gespecialiseerd in het managen van valutarisico’s voor bedrijven.

Andy Langenkamp is senior politiek analist bij ICC Consultants. Op het researchplatform van ICC vind je onze onafhankelijke publicaties over (geo)politiek, macro-economie, valutakoersen en de renteontwikkeling.