- November was een fantastische maand op de beurs, niet alleen voor aandelen, maar ook voor obligaties, de goudprijs en crypto.

- Beleggers sorteren weer voor op een scenario waarbij de rentes gaan dalen, de inflatie verder terugzakt en er geen recessie komt.

- Beursexperts Michael Nabarro en Gökhan Erem laten zien hoe de technische indicatoren erbij liggen op de beurs.

ANALYSE – November is een fantastische maand geweest voor beleggers. Of je nu kijkt naar aandelen, obligaties, goud of crypto: alles steeg flink en voor veel beleggers wordt het jaarrendement daarmee gered,

Voor The Magnificent Seven, de grote Amerikaanse techfondsen die het meest hebben geprofiteerd van de AI-hype, is het verhaal anders, want deze aandelen presteren het hele jaar al geweldig. Het gaat hierbij om Apple, Alphabet/Google Amazon, Microsoft, Meta, Nvidia en Tesla.

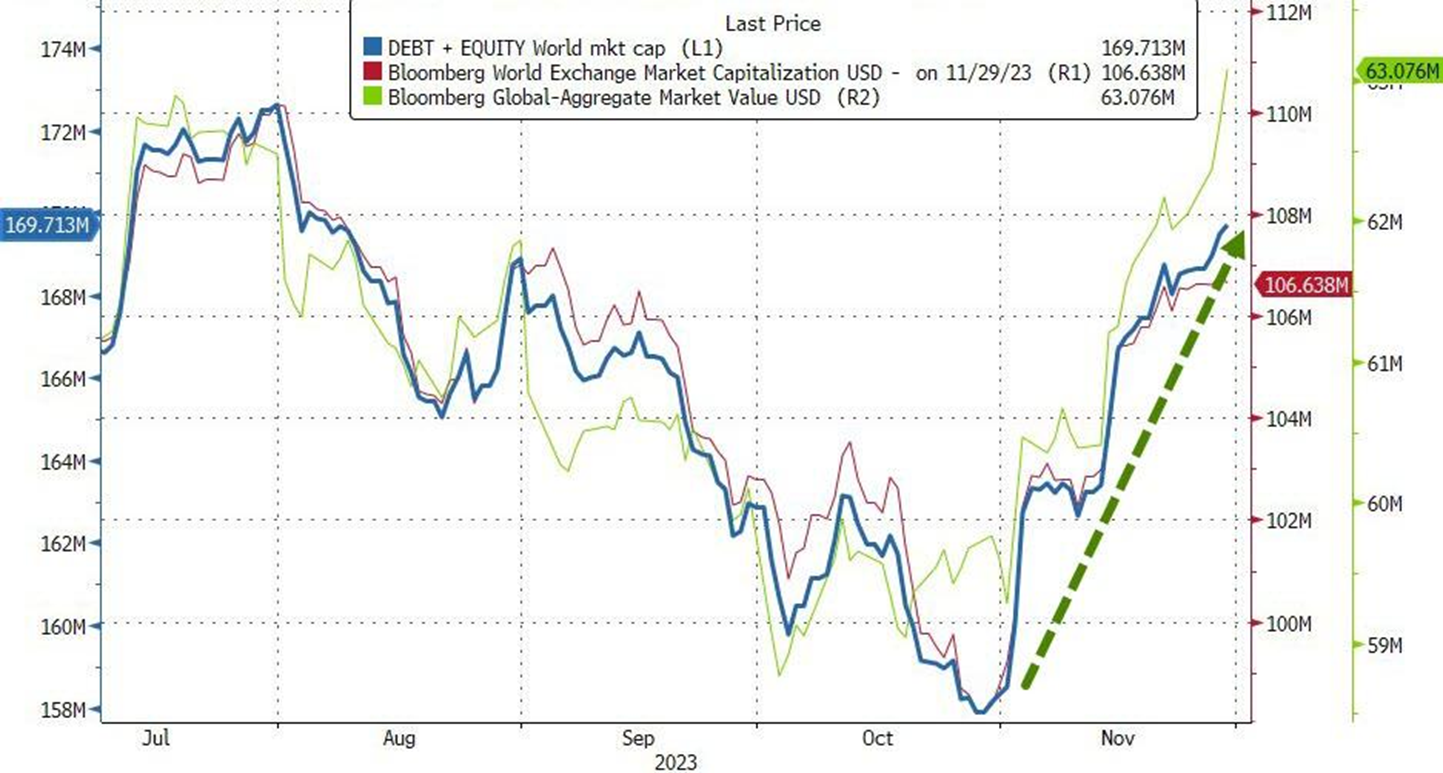

In november is echter sprake van een grotere beweging. Hieronder tonen we een grafiek waaruit blijkt dat aandelen en obligaties wereldwijd (blauwe lijn) in november ongeveer 11.000 miljard dollar in waarde zijn gestegen. Daarmee is het grootste gedeelte van het verlies dat na de zomer optrad, weer goedgemaakt.

Zo’n sterke stijging hebben we maar één keer eerder gezien en dat was in 2020, toen centrale banken en overheden de geldsluizen openzetten om de coronapandemie te bestrijden.

De beursrally van november heeft niet één oorzaak, maar feit is dat beurzen uit de startblokken kwamen toen voorzitter Jerome Powell van de Amerikaanse centrale bank begin november minder "hawkish" overkwam wat betreft het rentebeleid. Dit was het startschot voor een flinke duikeling van de rentes op financiële markten.

In de grafiek hieronder zie je aan de hand van de Goldman Sachs US Financial Conditions Index ook dat sinds de laatste rentevergadering van de Federal Reserve op 1 november de financiële condities in de VS aanzienlijk zijn verruimd. Dit terwijl de markt gedurende zomer juist de mantra van de Fed dat rentes voor langere tijd hoog zouden blijven, aan het inprijzen was.

Inmiddels is het scenario dat rentes nog geruime tijd op een hoger niveau blijven, door de markt in de ijskast gezet. Beleggers houden er inmiddels rekening mee dat de beleidsrente van de Amerikaanse centrale volgend jaar niet een beetje, maar flink omlaag kan.

Zo blijkt volgens de FedWatch Tool van CME Group dat het merendeel van de professionals op financiële markten inschat dat de beleidsrente van de Amerikaanse centrale bank volgend jaar tegen november ongeveer 1 procentpunt tot 1,25 procentpunt lager staat.

Eind oktober gaven we al aan dat de top nabij was wat betreft de stijging van de rente, en dat obligaties weer een aantrekkelijk alternatief zouden kunnen vormen, maar zo'n grote daling in zo’n korte tijd hadden we niet verwacht.

De daling van de beleidsrente die nu wordt ingeprijsd is best stevig, want de Amerikaanse kerninflatie noteert rond de 4 procent en is dus nog ver verwijderd van de doelstelling van 2 procent die de Fed hanteert.

Dit bleek afgelopen vrijdag ook uit de opmerkingen van Fed-voorzitter Powell. Hij deed echt zijn best om de verwachtingen te temperen, maar dat bleek vooralsnog aan dovemansoren gericht. Die geest is uit de fles, zeg maar.

Meer indicatoren wijzen op verzwakking van de Amerikaanse economie

In onze optiek zal de Fed in 2024 de beleidsrente niet zo snel verlagen als de markt verwacht, maar het is wel aannemelijk dat de top van de beleidsrente is gezet. Zeker nu er steeds meer indicatoren komen dat de Amerikaanse economie verder verzwakt.

Trouwe lezers weten dat wij al geruime tijd negatiever zijn over de Amerikaanse economie dan de algemene consensus. In de huidige cyclus blijkt echter dat het effect van de renteverhogingen van de Amerikaanse centrale bank langer op zich laat wachten.

In een eerdere bijdrage hebben we er ook op gewezen dat veel bedrijven en particulieren op het moment dat marktrentes laag waren, hypotheek- en bedrijfsleningen voor langere tijd hebben vastgezet. De stijging van rentes in 2022 en de eerste helft van dit jaar sorteert daardoor minder snel effect.

Maar dat wil niet zeggen dat dat helemaal niet gebeurt. We verwachten nog steeds dat de economie van de VS verder zal verzwakken. Een recessie, zoals die in delen van Europa momenteel optreedt, is ook in de VS niet uitgesloten.

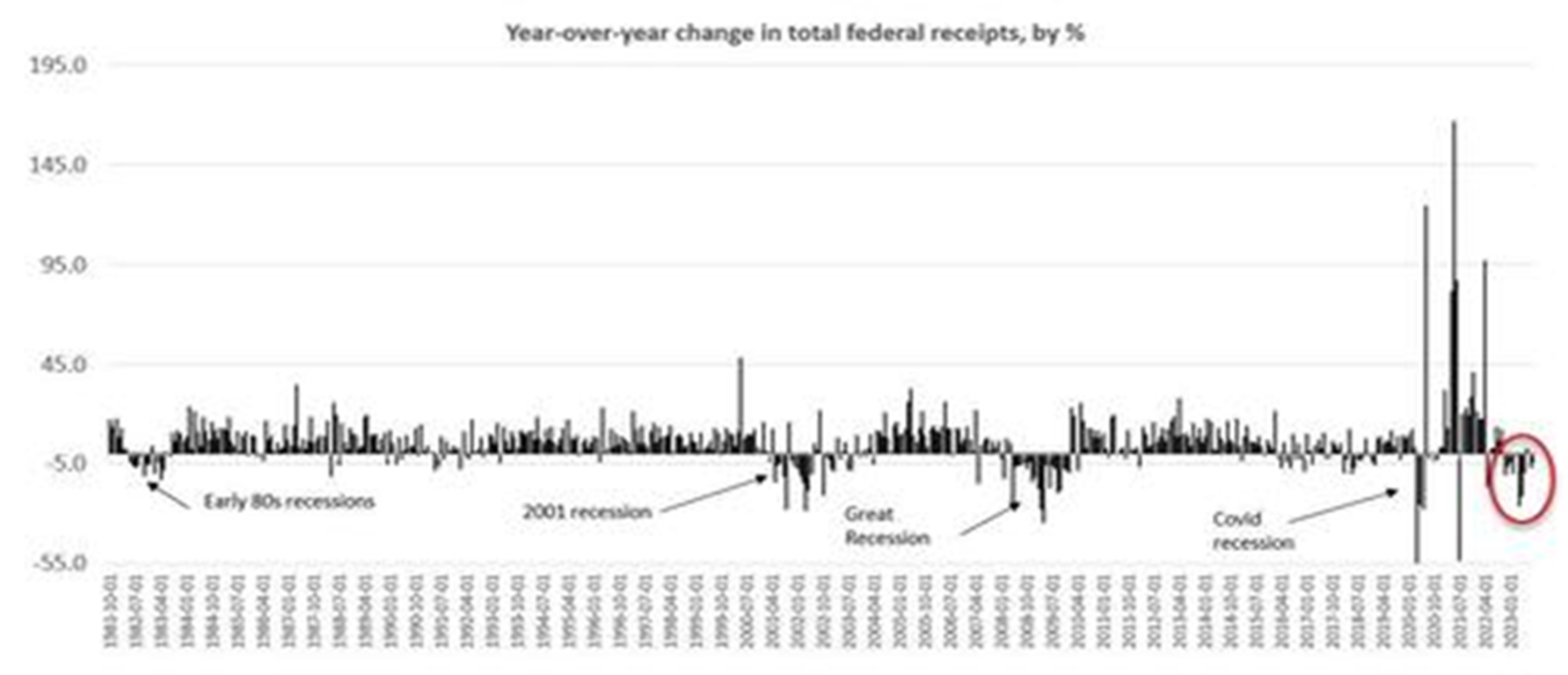

De afgelopen maanden hebben we regelmatig economische indicatoren behandeld die het scenario van economische vertraging ondersteunen. Dit keer staan we stil bij de belastingen in de VS.

Historisch bestaat er een vrij sterke correlatie tussen dalende belastinginkomsten en verslechterende economische omstandigheden. Ook nu heeft de Amerikaanse overheid last van lagere belastinginkomsten, maar zijn er flink wat analisten die stellen dat de Amerikaanse economie er uitstekend voor staat en dat er geen recessie in zicht is.

De onderstaande grafiek laat echter zien dat dalende belastinginkomsten van de Amerikaanse overheid in het verleden duidelijk samenvielen met perioden van economische recessie.

Er zijn periodes geweest waarin de belastingopbrengsten van de Amerikaanse overheid licht daalden, zonder dat er sprake was van een recessie. Maar in de hierboven getoonde periode, die loopt vanaf 1981, zien we geen situatie waarin de Amerikaanse belastingopbrengsten op jaarbasis zo sterk zijn gedaald als in de afgelopen maanden, zonder dat er kort daarna een recessie volgde.

Wellicht is het deze keer anders, of gaan overheden of centrale banken weer op het gaspedaal drukken, zodra er een stevige economische contractie plaatsvindt om een recessie te voorkomen.

Het zal in ieder geval interessant worden als het zover komt, want nóg meer schulden maken op de huidige renteniveaus zou toch wel een dingetje zijn.

Technisch beeld: belangrijke weerstanden voor Amerikaanse aandelenindices nog niet geslecht

Aandelenbeleggers kijken momenteel vooral vooral naar het feit dát rentes dalen en hebben weinig oog voor de vraag waarom de rentedalingen plaatsvinden. Want dat duidt meestal niet op gunstige economische tijden.

Als de Federal Reserve in 2024 inderdaad de beleidsrente agressief begint te verlagen, zoals de markt verwacht, zal dit waarschijnlijk tegen de achtergrond zijn van een sterk vertragende economie en een stijgende werkloosheid, die tot een lagere inflatie zouden kunnen leiden. Dat dan wel.

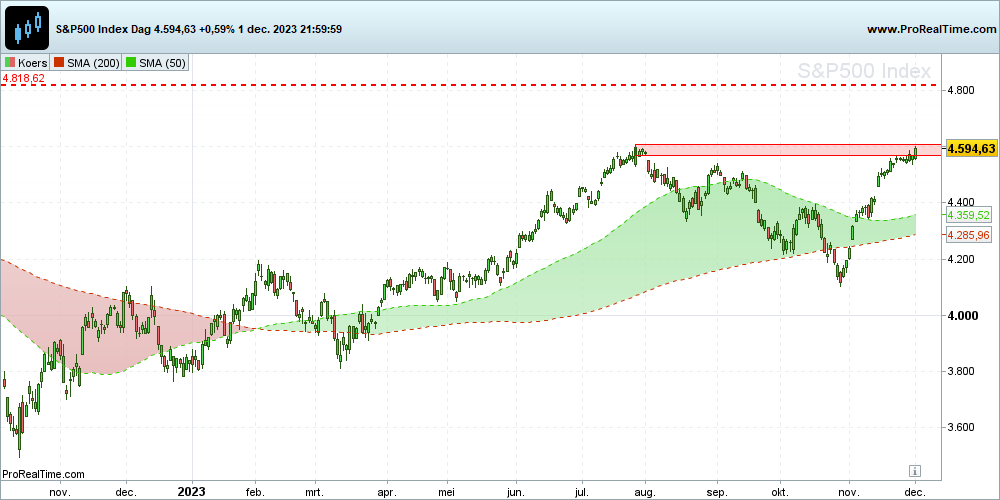

Een dergelijk scenario zien we echter niet terug bij de aandelenindices in de VS. Hoewel The Magnificent Seven het beeld aardig vertekenen, zijn zowel de Nasdaq 100-index als de S&P 500-index bij de hoogste standen van dit jaar uitgekomen, al zijn deze toppen nog niet significant doorbroken.

De onderstaande grafiek van de S&P 500 laat zien dat de voortzetting van de opmars sinds vorige week ervoor heeft gezorgd dat we zijn beland bij de eerdere jaartoppen, en tevens weerstandszone rondom de 4.600 punten. Als die jaartoppen worden aangescherpt, lijkt een verdere stijging richting de “all time highs” (rode stippellijn) waarschijnlijk en zou het jaar nog meer kleur krijgen.

Indien dit niveau voor nu een te grote horde blijkt, ligt een terugval naar de “gap” rond 4.400 punten in de lijn der verwachting. Een eventuele hogere bodem zou het technisch beeld in ieder geval goed doen.

Kijken we naar de Nasdaq 100-index, waarin The Magnificent Seven een nog grotere weging hebben dan bij de S&P 500, dan zien we een soort gelijk beeld. Bij deze index zijn de jaartoppen recentelijk geslecht, maar het zet nog niet echt door. Als dat wel lukt, lonken de "all time highs" van 2021 op het niveau van 16.750 punten (rode stippellijn in de grafiek).

Ook geldt hier dat als het allemaal nog even te veel van het goede is, een vorming van een hogere bodem rondom de “gap” op 15.500 waarschijnlijk is.

Al met al liggen de Amerikaanse indices er dus in technische optiek prima bij. Dit weerspiegelt het door de markt gewenst goudlokje-scenario met een dalende inflatie, dalende rentes en geen recessie. Dat laatste vinden wij (nog steeds) te optimistisch en we houden er rekening mee dat dit beeld neerwaarts zal worden aangepast.

Ten slotte wijzen we deze keer kort op de ontwikkeling van de goudprijs, die hard op weg is om de recordstanden aan te scherpen. Als dat gebeurt zullen wij volgende week meer in detail stilstaan bij deze ontwikkeling.

De onderstaande grafiek laat zien dat het recordniveau van de goudprijs niet ver weg is en we in dollars nog niet eerder zo hoog zijn gesloten.

Bij een doorbraak van het oude record zou de goudprijs kunnen doorstijgen richting de 2.400 dollar per troy ounce (ongeveer 31,1 gram), waarbij deze belegging naast een mooie koerswinst ook nog prima diversificatievoordelen met zich meebrengt.

Volgende week zal vooral in het teken staan van de Amerikaanse banenmarkt. Voor de beurs zijn we gespitst op een mogelijke verdere verbreding van de markt, waarbij meer aandelen gaan meedoen aan de rally, wat voor een extra positieve impuls kan zorgen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.