- Zogenoemde waardeaandelen waren de afgelopen jaren uit de gratie.

- Maar volgens fondsenhuis Schroders zijn Europese waardeaandelen momenteel een aantrekkelijke belegging.

- Wie koopjes zoekt op de beurs kan beter in Europa dan in de VS gaan kijken.

- Lees ook: Wanneer wordt het tijd om te bodemvissen? Deze beleggingsstrateeg zegt dat je moet wachten tot oktober en deelt zijn favoriete aandelen in de AEX

Europa zucht onder het perspectief van een dreigende recessie en torenhoge inflatie. Zo op het oog zijn dat niet de ideale omstandigheden om in Europese aandelen te beleggen.

Toch vindt fondsenhuis Schroders, dat bijna 900 miljard euro aan vermogen onder beheer heeft, dat uitgerekend Europa de regio is waar je kunt gaan zoeken naar koopjes op de beurs.

In een deze maand verschenen analyse stellen analisten van Schroders dat Europa momenteel dé plek is voor het shoppen naar waardeaandelen. Dat zijn aandelen die zich onder meer kenmerken door een relatief lage koers-winstverhouding en vaak een hoog dividendrendement. Daarnaast zijn het meestal bedrijven met stabiele verdienmodellen die zich over een langere periode staande weten te houden.

Het idee is dus dat waardeaandelen minder risicovol en beweeglijk zijn dan hun tegenhangers, de groeiaandelen die typisch geassocieerd worden met bijvoorbeeld innovatieve techbedrijven.

Waardebeleggingen hebben het de afgelopen tien jaar slecht gedaan dan groeiaandelen, maar dat is recentelijk omgeslagen. Nu zijn juist groeiaandelen minder in zwang vanwege de stijgende rente: daardoor wordt financiering duurder voor investeringen die pas later in de toekomst winst opleveren.

Het resultaat van de verschillen tussen waarde- en groeiaandelen is dat er een groot gat is ontstaan tussen de waarderingen van de twee typen aandelen, meldt Schroders.

Het verschil tussen waarde- en groeiaandelen is vooral in Europa opvallend, vinden kenners bij Schroders. Waardeaandelen, die dus relatief goedkoop zijn, hebben daarnaast meer winstgroei laten zien dan de duurdere groeibedrijven. Dat zijn allemaal redenen voor beleggers om voor waardeaandelen te kiezen, stelt het fondsenhuis.

De situatie waarin we ons bevinden worden duidelijk aan de hand van drie grafieken.

Waardeaandelen in Europa relatief zeer goedkoop

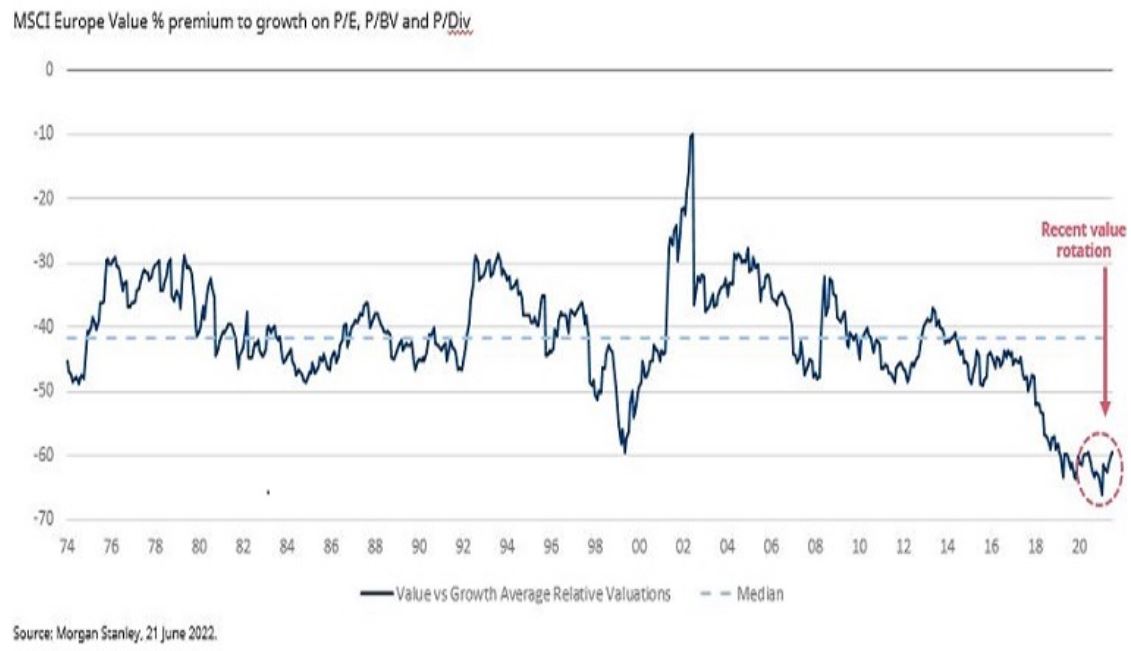

Eerst kijken we naar de verschillen in de uiteenlopende waarderingsmaatstaven tussen groei- en waardeaandelen in Europa:

Wat zien we op deze grafiek? De blauwe lijn weerspiegelt hoe de relatieve waardering van de Europese waardeaandelen zich verhoudt tot de Europese groeiaandelen, gebaseerd op drie verschillende maatstaven: de koers-winstverhouding (P/E), koers-boekwaardeverhouding (P/BV) en koers-dividendverhouding (P/Div). Deze gecombineerde maatstaf staat momenteel nabij een historisch dieptepunt, uitgaand van de geschiedenis sinds de jaren 1970. Dit betekent dat waardeaandelen momenteel wel erg goedkoop zijn ten opzichte van groeiaandelen.

Dit plaatje ziet in er Europa extremer uit dan in de VS, schrijft Schroders. "Terwijl de vergelijkbare waarderingsspreiding in de VS ongetwijfeld goedkoop is, kan je in Europa spreken van oogverblindend goedkoop."

De relatieve waardering van waarde- vergeleken met groeiaandelen staat in Europa nog lager dan het dieptepunt tijdens dotcomcrisis. Er is volgens Schroders nog veel ruimte om verder omhoog te gaan voordat de twee typen aandelen gelijk gewaardeerd zijn.

Voor het volgende argument ten gunste van waardeaandelen neemt Schroders een absolute maatstaf. Het fondsenhuis kijkt naar de waardering van de brede STOXX-index voor Europese aandelen.

De onderstaande tabel laat de koers-winstverhouding zien, gebaseerd op de aandelenkoers en de verwachte winst per aandeel voor de komende twaalf maanden:

De tabel toont hoe sterk de absolute waarderingen van waarde- en groeiaandelen van elkaar verschillen. Zo worden de waardeaandelen in de verhandeld tegen een koers-winstverhouding van gemiddeld 11,1, vergeleken met 25,3 bij groeiaandelen. Vijf jaar geleden was het verschil er ook maar het was toen minder sterk.

Het feit dat de waardering van waardeaandelen in de afgelopen vijf jaar is gedaald, is belangrijk, aldus Schroders. Volgens de kenners zijn er weinig aandelen in de ontwikkelde markten die op een vergelijkbare manier aan waarde hebben ingeboet.

Als we deze cijfers vergelijken met de VS valt het op dat Europese waardebedrijven vele malen goedkoper zijn dan hun Amerikaanse tegenhangers. De koers-winstverhouding op basis van de verwachte winsten van Amerikaanse waardeaandelen opgenomen in de Russel 1000-index bedraagt 16,5, terwijl we net zagen dat deze waarderingsmaatstaf in Europa rond 11 schommelt.

De conclusie van Schroders is: "Waarde-aandelen in Europa zijn de onbeminden onder de onbeminden."

Winstgroei waardeaandelen sterker in Europa

De lage waarderingen van waardebedrijven zijn extra bijzonder als erbij bedenkt dat de winstgroei van waardebedrijven die van de groeibedrijven al enkele jaren overtreft.

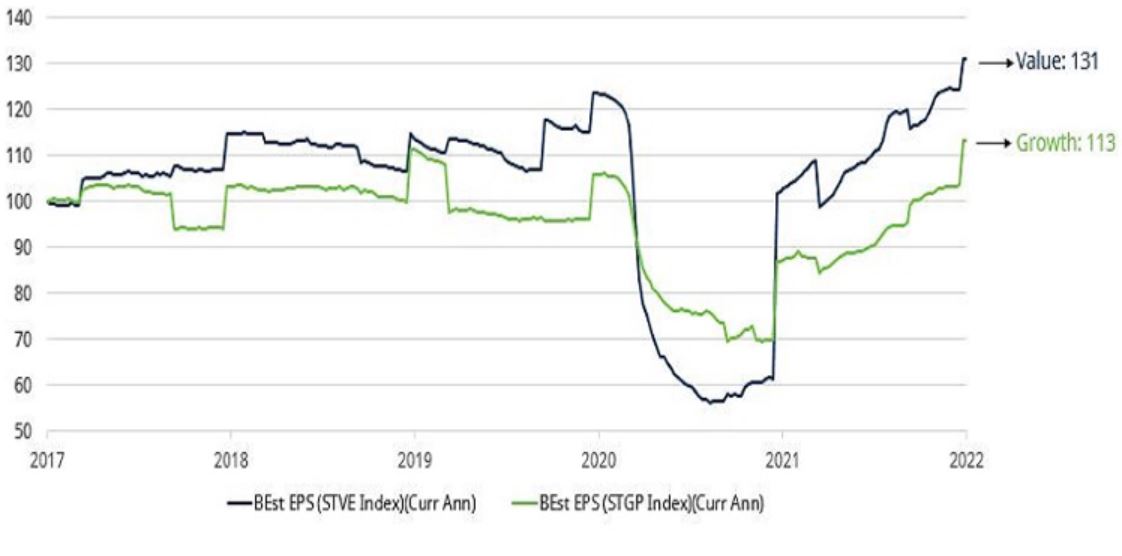

Laten we naar de volgende grafiek kijken:

Hier zien we de ontwikkeling van winst per aandeel van de Eurostoxx indices waarin respectievelijk waarde- en groeiaandelen opgenomen zijn. De winst per aandeel van waardebedrijven is sinds 2021 hoger dan die van groeibedrijven. Volgens Schroders is dit een typisch Europees fenomeen, dat minder speelt in andere markten zoals de VS.

Uit deze drie grafieken trekt Schroders de conclusie dat als je puur kijkt naar fundamentele waarderings- en winstmaatstaven, het plaatje er voor Europese waarde-aandelen sterk uitziet.

Echter, zo merkt de vermogensbeheerder op: dit is niet een breed gedeelde opinie onder beleggers, aangezien er vooralsnog relatief weinig beleggingsgeld uit de wereld richting Europese waardeaandelen stroomt. Maar mogelijk gaat dat veranderen.

Lees meer over beleggen:

- Hedgefondsen die via geautomatiseerde strategieën beurstrends volgen, haalden de beste resultaten in de eerste helft van 2022 – dit zijn 8 topfondsen

- Een ervaren beursstrateeg en ‘chartmaster’ denkt dat de beurs binnenkort terugvalt naar de bodemniveaus van juni, maar verwacht ook eindejaarsrally

- Wanneer wordt het tijd om te bodemvissen? Deze beleggingsstrateeg zegt dat je moet wachten tot oktober en deelt zijn favoriete aandelen in de AEX