Wie voor de lange termijn belegt, maakt doorgaans een beleggingsplan gebaseerd op een periodieke inleg en een verwachting over het gemiddelde beursrendement.

Als je bijvoorbeeld in 20 jaar tijd een vermogen van 200.000 euro wilt opbouwen, is het belangrijk om niet alleen een beleggingsplan te maken, maar ook periodiek te checken of je op koers ligt.

Business Insider laat zien hoe je een startplan maakt en hoe je kunt checken of je tussentijds moet bijsturen bij de opbouw van vermogen voor later.

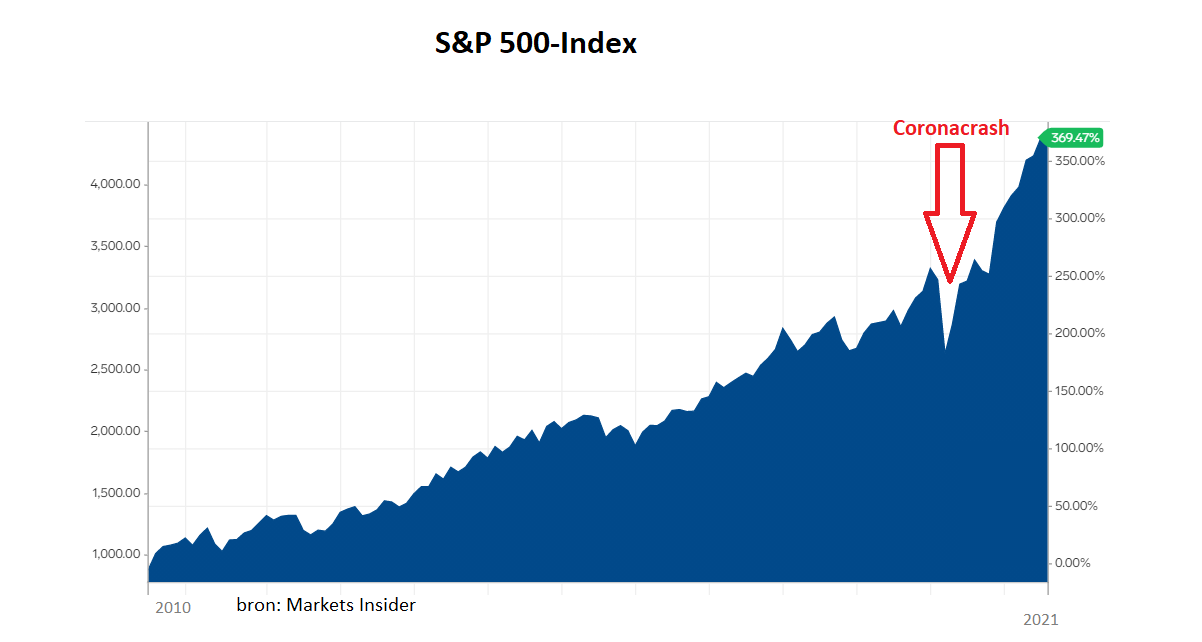

Wie de afgelopen twaalf jaar op de beurs actief was, heeft eigenlijk alleen maar geprofiteerd van gestaag stijgende aandelenkoersen. De coronacrisis gooide begin 2020 even roet in het eten, maar sindsdien zijn beurzen verder gestegen tot nieuwe recordhoogten. Er is echter geen garantie dat het ook de komende vijf of tien jaar hosanna blijft op de beurs.

Wie voor de lange termijn belegt, maakt doorgaans een beleggingsplan gebaseerd op een bepaalde maandelijkse of jaarlijkse inleg en een verondersteld gemiddeld rendement over de beleggingsperiode. In de praktijk wijkt het jaarlijks behaalde rendement vrijwel altijd af van het gemiddelde.

Het is natuurlijk niet erg als het beursrendement structureel hoger uitvalt, maar evenzo goed is het mogelijk dat je met een aantal magere jaren te maken krijgt.

Bij beleggen op de lange termijn is het daarom belangrijk om periodiek te checken of je 'op koers' ligt om je beoogde eindkapitaal te halen. En waar nodig bij te sturen.

Lees ook: Waarom zou je beleggen? Rendement waarmee je de inflatie verslaat

We laten dit zien aan de hand van een voorbeeld. Stel je wilt in 20 jaar tijd een vermogen van 200.000 euro opbouwen door periodiek te beleggen. Je kunt dan uitrekenen dat dit mogelijk is, als je maandelijks 400 euro inlegt en jaarlijks een bruto rendement van gemiddeld 6 procent haalt op de beurs. We rekenen hier voor de eenvoud even zonder beleggingskosten en fiscale zaken zoals de vermogensheffing in box 3.

Het scenario voor de opbouw van je vermogen ziet er dan als volgt uit:

Zo'n overzicht van de verwachte jaarlijkse vermogensgroei is meteen al handig als vergelijkingsmateriaal. Je kunt immers elk jaar zien hoe de daadwerkelijke vermogensopbouw zich verhoudt tot de verwachte groei van je beleggingskapitaal.

Vermogen opbouwen en checken of je moet bijsturen

Stel nu dat je de eerste tien jaar, met wat plussen en minnen op jaarbasis, goed op schema ligt en een vermogen van 71.836 euro hebt opgebouwd. Maar daarna volgen een aantal zwakkere jaren, waarin het gemiddelde rendement op de beurs niet 6 procent maar 4 procent bedraagt.

Je kunt nu uitrekenen dat als je steeds 440 euro per maand in bijvoorbeeld een breed gespreid indexfonds blijft stoppen, je na vijftien jaar een vermogen van 116.614 hebt opgebouwd, terwijl er volgens bovenstaande planning 128.856 euro op de teller had moeten staan. Je komt dus ruim 10.000 euro tekort.

Op zo'n moment is het goed om met een paar scenario's te werken. Om te beginnen kun je bijvoorbeeld twee aannames doen: in de resterende vijf jaar haal je weer het oude rendement van gemiddeld 6 procent per jaar, of in de resterende 5 jaar blijft het wat minder en kom je nog steeds op 4 procent per jaar uit.

In het scenario dat je terugkeert naar het rendement van 6 procent per jaar in de laatste vijf jaar kom je per saldo uit op een vermogen van 186.778 euro, dus bijna 14.000 euro minder dan de beoogde twee ton.

Dat het gat in de laatste vijf jaar nog iets oploopt heeft te maken met het lagere opgebouwde vermogen na vijftien jaar. Dit lagere bedrag van ruim 116.000 euro levert aan extra rendement minder op in de laatste vijf jaar, dan als je een bedrag van bijna 129.000 euro had opgebouwd na vijftien jaar.

Als je het nog iets zwakkere scenario hanteert van 4 procent rendement per jaar in de laatste vijf jaar, komt het eindbedrag uit op 171.093 euro, dus 29.000 euro minder dan de beoogde 2 ton.

Belangrijk om je hierbij af te vragen is hoe belangrijk het is om aan de 2 ton te komen voor je toekomstige plannen. Als je dit vermogen bijvoorbeeld wilt gebruiken voor extra pensioeninkomen, dan moet je kijken wat er gebeurt als je 15.000 euro of 30.000 euro lager uitkomt.

Je kunt ook nagaan of het helpt om bijvoorbeeld de laatste vijf jaar wat extra in te leggen om dichter in de buurt te komen van het oorspronkelijke eindbedrag.

Als je bijvoorbeeld de laatste vijf jaar 80 euro per maand extra inlegt, dus 520 euro per maand in plaats van 440 euro per maand, dan groeit je vermogen bij een rendement van 6 procent per jaar tot ruim 192.000 euro, waarmee het gat met het oorspronkelijke doel nog maar 8.000 euro is.

Kortom, periodiek nagaan hoe je ervoor staat - al dan niet samen met een financieel adviseur - en waar nodig bijsturen, is van groot belang als je een beleggingsplan consequent uitvoert.

[activecampaign form=24]

Lees meer over beleggen:

- Dit hou je netto over per maand als je met pensioen gaat met een 25% lager bruto inkomen, als je daarvoor €40.000 tot €80.000 verdiende

- Beleggen voor de langere termijn: dit zijn de 10 gouden spelregels voor een hoger rendement

- Deze grafieken laten zien hoe zwaar de beurs leunt op het goedkope geld van centrale banken – komende week wordt belangrijk

- Bang dat de beurzen gaan dalen? Zo dek je je in tegen een beurscrash én benut je koopkansen