- De klassieke beleggingsportefeuille met 60 procent aandelen en 40 procent obligaties heeft het zwaar, volgens analisten van Bank of America.

- Dit heeft mede te maken met het rendement van obligaties en de mogelijkheden tot diversificatie.

- Maar er zijn wel alternatieven voor de 60/40 portefeuille.

- Lees ook: De beurshype rond AI krijgt irrationele trekjes: 4 strategen op Wall Street geven aan waarom beleggers moeten oppassen voor een zeepbel

De klassieke beleggingsportefeuille met 60 procent aandelen en 40 procent obligaties heeft het decennia lang prima gedaan, op basis van een goede balans tussen solide rendementen en beperking van beleggingsrisico’s door middel van diversificatie.

Analisten van Bank of America zijn er echter niet meer van overtuigd dat de 60/40 portefeuille de beste keuze is voor de balans tussen risico en rendement.

“Er zijn steeds meer aanwijzingen dat de klassieke modelportefeuille niet het juiste antwoord is op de macro-economische omgeving waarin de inflatie eerder rond de 5 procent ligt dan rond de 2 procent, rentes zijn gestegen en de beweeglijkheid hoger is op financiële markten”, schrijft beleggingsstrateeg Jared Woodard van Bank of America in een rapport van medio juni.

De hoge inflatie en snelle stijging van rentes in 2022 zorgde ervoor dat 2022 een beroerd jaar was voor een portefeuilleverdeling van 60 procent aandelen en 40 procent obligaties. Zowel aandelen als obligaties hadden een zwak jaar. In de VS daalde de brede S&P 500-index met 18 procent, terwijl de koers van langlopende Amerikaanse staatsobligaties met ruim 30 procent daalde.

Woodard schrijft dat het huidige beursjaar bevestigt dat de 60/40 portefeuille niet goed meer werkt. De belangrijkste reden ligt bij het rendement en de risico's van staatsobligaties: die schieten op beide punten tekort.

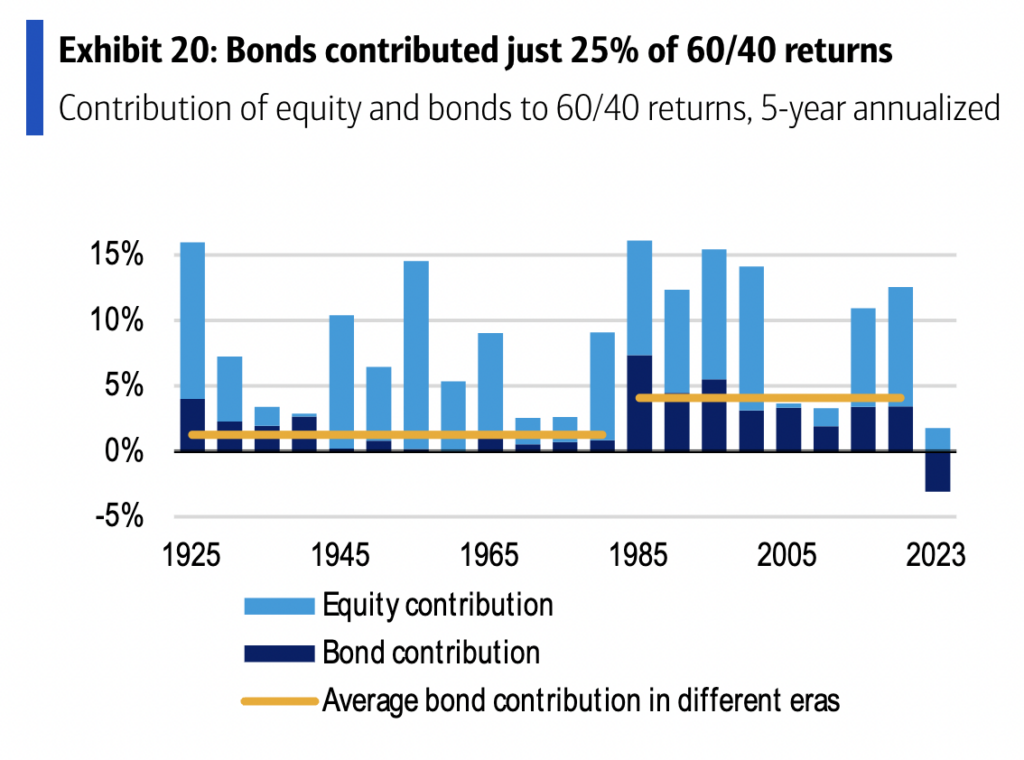

De bijdrage van veilige staatsobligaties aan het rendement van een 60/40 portefeuille is doorgaans minder dan het aandeel van 40 procent in de klassieke beleggingsportefeuille. In de grafiek hieronder is te zien hoe de respectievelijke gemiddelde bijdrage van respectievelijk aandelen en obligaties is, als je het gemiddelde jaarrendement over een periode van 5 jaar neemt.

Foto: Bank of America

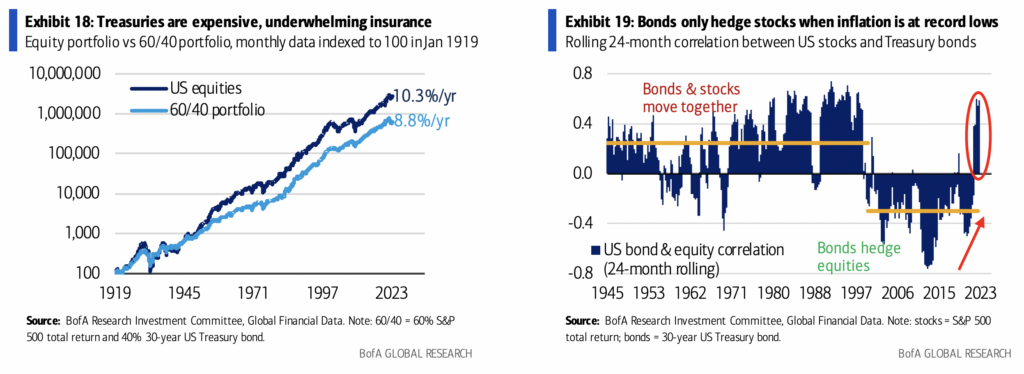

Tegenover het relatief lage rendement van obligaties over langere perioden, stond lange tijd het argument van diversificatie: als het minder ging met aandelen, boden obligaties een redelijk betrouwbaar basisrendement.

Echter, de correlatie tussen het rendement van aandelen en obligaties is de afgelopen jaren sterk toegenomen, merkt Woodard op. Dit maakt het diversificatie-argument minder sterk. "Het aanhouden van staatsobligaties als een vorm van verzekering is behoorlijk duur geworden."

Foto: Bank of America

Volgens Woodard bieden obligaties alleen bescherming tegen klappen voor aandelen in perioden dat de inflatie erg laag is. "Zeker in een toekomst met structureel hogere inflatie en rentes, behoeft het inrichten van een vastrentende portefeuille een andere aanpak."

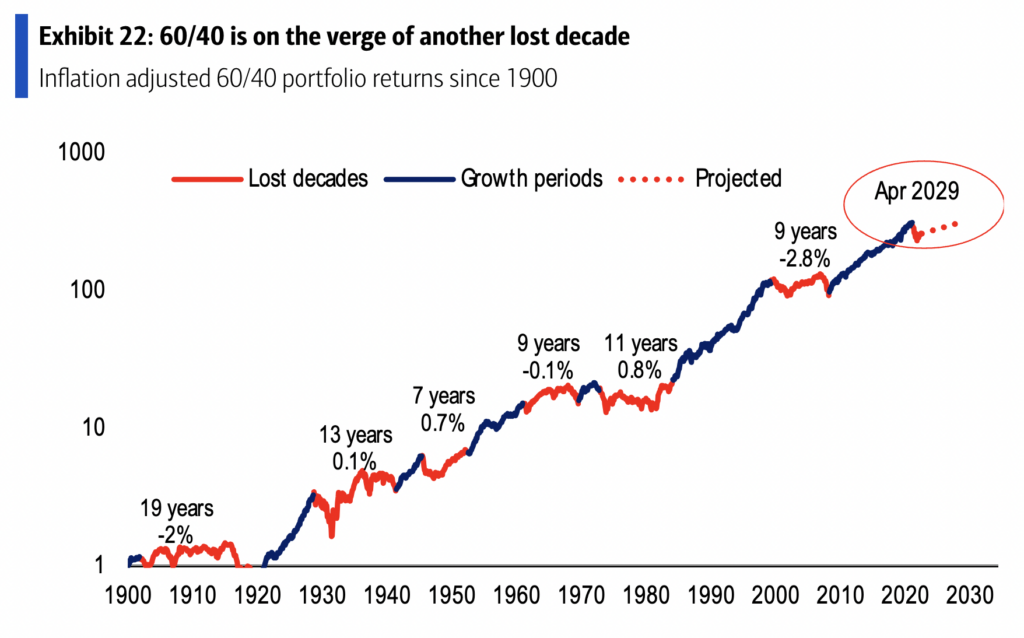

De naar verwachting relatief zwakke rendementen van staatsobligaties, als je die corrigeert voor de hoge inflatie, vormen de achilleshiel van een 60/40 beleggingsportefeuille in de komende jaren, stelt Woodard. Een zogenoemde "verloren decennium" ligt op de loer.

Foto: Bank of America

Alternatieven voor de 60/40 portefeuille

Beleggers doen er volgens Woodard dan ook goed aan om de strategie voor hun beleggingsportefeuille te heroverwegen. De beleggingsstrateeg draagt hiervoor een aantal mogelijkheden aan.

Binnen het aandelenspectrum geven de analisten van Bank of America de voorkeur aan zogenoemde gelijk gewogen-indextrackers, waarbij bijvoorbeeld alle aandelen van de brede S&P 500-index dezelfde weging hebben. Verder leggen ze de nadruk op kleinere beursbedrijven die tot de zogenoemde waarde-aandelen behoren en kwaliteitsbedrijven met een solide kasstroom en redelijke groei. Ook zijn de analisten enthousiast over grondstoffenbedrijven.

De beursrally op aandelenmarkten van dit jaar leunt vooralsnog zeer sterk op een paar techreuzen die de kar trekken. Met een belegging in een gelijk gewogen index, kunnen beleggers sterker profiteren als de rally een breder karakter krijgt, volgens de analisten van Bank of America.

Wat vasterente beleggingen betreft gaan de analisten van Bank of America voor een mix van obligaties die net wat meer rendement brengen dan staatsobligaties, zonder extreme risico's te nemen. Ze kiezen hierbij voor een mix van bedrijfsobligaties, obligaties van overheden uit opkomende landen, obligaties van lagere overheden zoals gemeenten, converteerbare obligaties en preferente aandelen.

Foto: Bank of America