COMMENTAAR – Banken worden naar eigen zeggen overspoeld met telefoontjes van bezorgde huiseigenaren die zich afvragen of ze de rente opnieuw moeten vastzetten, nu er voor het eerst sinds tijden sprake lijkt van een opwaartse beweging van de hypotheekrente.

Die stijging van de hypotheekrente heeft mede te maken met de stijging van obligatierentes in de Verenigde Staten en Europa, sinds de verkiezingsoverwinning van ‘inflatie-president’ Donald Trump. Zie ook dit artikel op Business Insider.

Het is nog allerminst zeker hoe bestendig de stijging van de rente op obligatiemarkten is, maar Nederlandse hypotheekaanbieders waren er de afgelopen weken als de kippen bij om hun hypotheekrentes te verhogen.

Hypotheekrente: massaal verhoogd

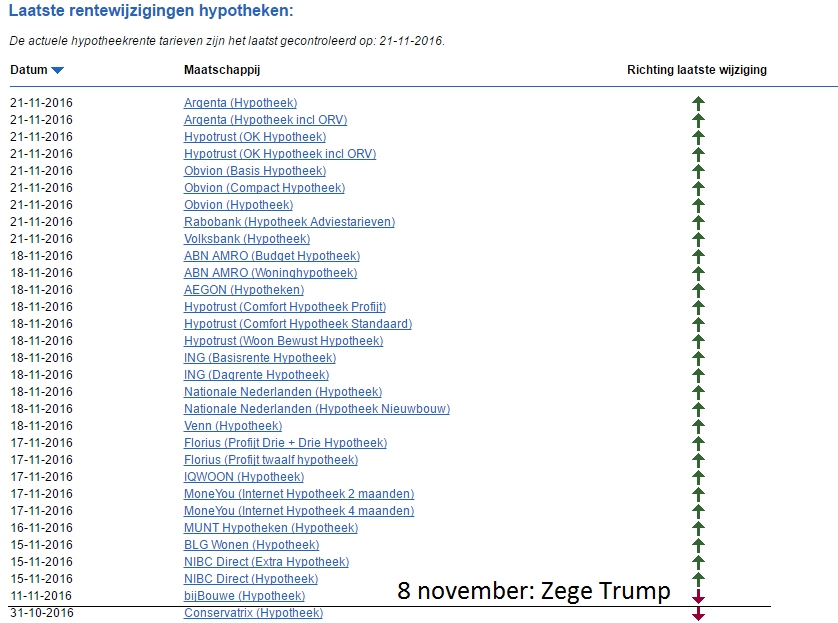

Onderstaande grafiek van de site actuelerentestanden.nl geeft dat mooi aan. Sinds 8 november, de dag van de verkiezingszege van Trump, werd in liefst 29 gevallen de hypotheekrente verhoogd, tegen één renteverlaging.

(klik voor uitvergroting)

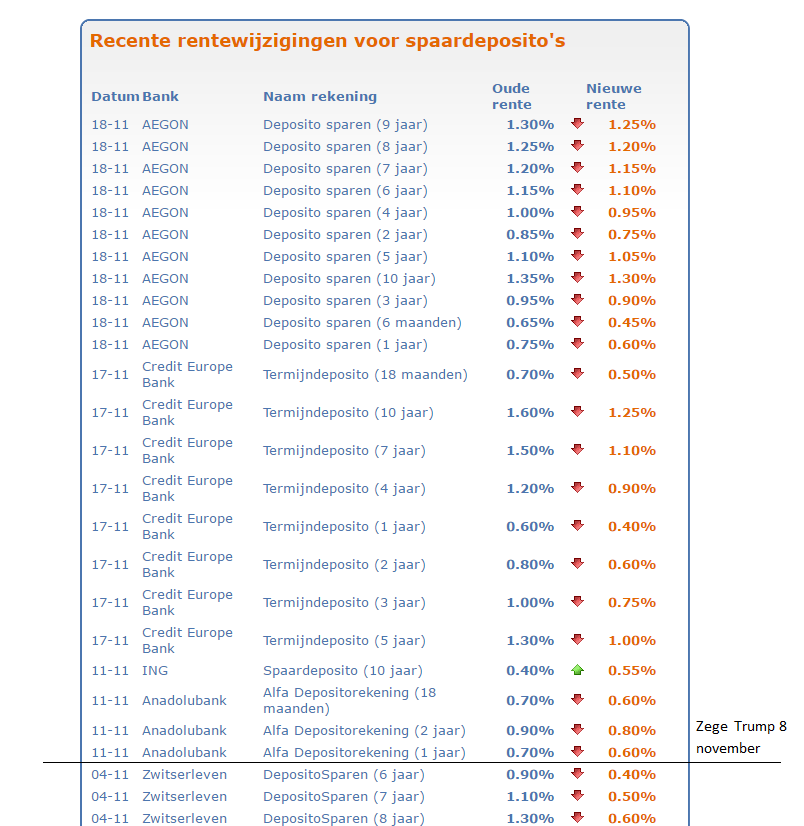

Je zou verwachten dat banken aan de andere kant van het leenspectrum spaarders wat tegemoet zouden komen. Zeker als het gaat om depositorentes met een langere looptijd.

Dit lijstje van de site spaarinformatie.nl laat iets anders zien.

Drie banken verlaagden hun depositorentes en welgeteld één bank verhoogde de rente, te weten ING. Deze bank schroefde het tarief voor een tienjarige spaardeposito op van het extreem lage niveau van 0,4 procent naar 0,55 procent.

Voor het overige gebeurde er niets bij de langlopende spaarrentes... Je zou haast denken dat banken hun rentemarge - het verschil tussen spaarrentes die ze betalen en hypotheekrentes die zij krijgen - aan het opschroeven zijn.