- Amerikaanse banken presteren sterk, maar inspireren beleggers niet.

- Begin mei komt de Nederlandse grootbank ING ook met de cijfers naar buiten. Hoe ligt dit aandeel erbij?

- Beursexperts Michael Nabarro en Gökhan Erem analyseren waar de kansen liggen voor beleggers.

ANALYSE – Sinds de komst van de coronavaccins zijn de grootste stijgers op de beurs te vinden geweest bij banken, grondstof gerelateerde bedrijven en cyclische sectoren zoals auto’s en industrie.

Wij hebben deze sectoren de afgelopen maanden de revue laten passeren en aangegeven welke aandelen de beste kansen hadden en uitstekend presteerden. Dit door constant binnen de winnende sectoren de winnende aandelen te identificeren. Echter, afgelopen week viel ons iets op wat mogelijk een eerste waarschuwingssignaal kan zijn.

Een van de beter presterende sectoren is de bankensector, maar ondanks de goede kwartaalcijfers die Amerikaanse banken begin april presenteerden, reageren beleggers lauw.

Betekent dit dat het goede nieuws reeds is ingeprijsd voor deze aandelen, of misschien wel voor de beurs in bredere zin?

Tijd om de bankensector nader onder de loep te nemen. In deze bijdrage kijken we eerst naar de Amerikaanse grootbanken en richten ons dan op ING, de Nederlandse grootbank die begin mei de kwartaalcijfers presenteert.

Amerikaanse banken presteren boven verwacthting, maar onderliggend zijn er wel problemen

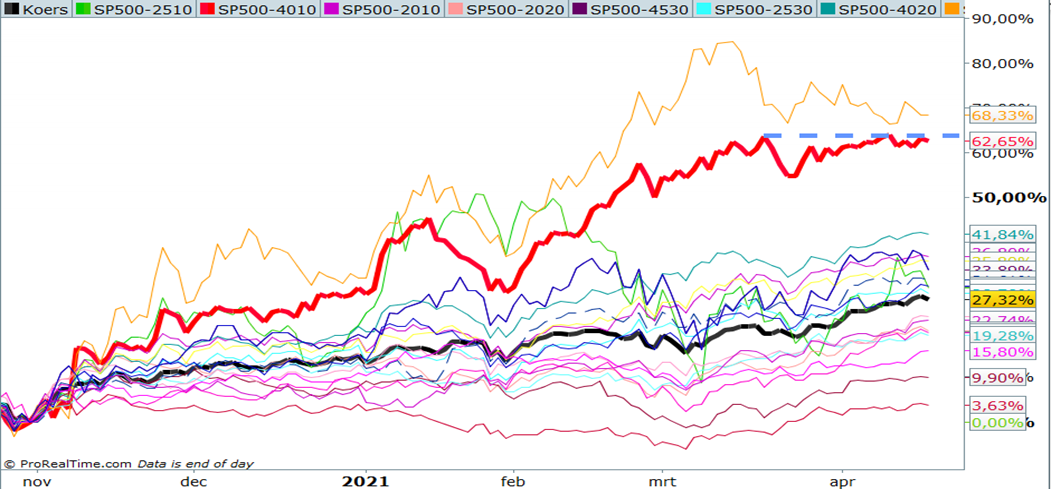

De onderstaande grafiek toont de brede de S&P 500-index met de dikke zwarte lijn en daarnaast een reeks subsectoren. De dikke rode lijn vertegenwoordigt de koersontwikkeling van Amerikaanse bankensector.

De Amerikaanse bankensector laat een imposant resultaat zien: meer dan 60 procent rendement binnen zes maanden. Niets mis mee, goed gedaan!

Echter, de oplettende lezer ziet dat de sector sinds medio maart is blijven liggen (blauwe stippellijn), terwijl de S&P 500-index vrolijk record na record brak.

De verwachting was juist dat de bankensector van goede kwartaalcijfers zou profiteren en verder zou oplopen, maar dat gebeurt dus (nog) niet!

Is het bezit van de zaak het einde van het vermaak?

De algemene cijfers van de grote Amerikaanse banken zagen er in eerste instantie goed uit, maar als je dieper keek, was het plaatje toch wat minder fraai.

Zonder op individuele banken in te gaan, kun je een paar conclusies trekken.

- Als je handelsactiviteiten op kapitaalmarkten en eenmalige posten zoals lagere voorzieningen, buiten beschouwing laat, blijkt dat de grote banken het behoorlijk zwaar hebben in de VS.

- Bij de kredietverlening was het beeld voor de creditcardactiviteiten matig, werden er minder studie- en autoleningen verstrekt en gebeurde er met de hypotheekfinanciering en leningen aan grote bedrijven weinig bijzonders. Alleen de kredietverlening aan middelgrote bedrijven toonde enige groei.

- De handel op financiële markten leverde zoals verwacht sterke resultaten op, maar het was geen kaskraker zoals velen hadden gedacht.

De stijging van de koersen van Amerikaanse grootbanken in de aanloop naar de kwartaalcijfers had uiteraard ook sterk te maken met de stijging van de langlopende rente in de VS.

Bij het rentebedrijf moeten de banken het hebben van het verschil tussen de rente die ze ontvangen op verstrekte leningen en de rente die ze betalen op spaargeld en andere financiering. Als die marge groter wordt, is dat gunstig voor banken.

De stijging van de langlopende rente in de eerste maanden van het jaar was dus positief voor banken, maar aan die opmars is voorlopig een eind gekomen. Daarbij komt dat beleidsmakers voorlopig hun best doen om de rente laag te houden.

Groei zal dus moeten komen van de andere kernactiviteiten van de grote banken. Daarbij geldt dat grote spelers hun bedrijfsmodellen moeten aanpassen om het vertrouwen van beleggers te terug te winnen en tegenwicht te bieden aan de zware concurrentie van fintechbedrijven.

Vooruitblik ING: hoe ligt de koers erbij?

We zien dat op de huidige koersniveaus het momentum uit de Amerikaanse bankensector is gelopen. De sterke kwartaalcijfers van Amerikaanse banken hebben aldaar tot dusver geen koersexplosie teweeg gebracht.

Is dit de nieuwe mode voor de zomer van 2021? Als zoiets maar een beetje te lang aanhoudt en er niet veel meer gebeurt, maakt de aarzeling snel plaats voor winstnemingen.

Hieronder richten we de blik op ING, een bekende Nederlandse grootbank waar we eerder over hebben geschreven: hoe staat het met de koers van ING in de aanloop naar de kwartaalcijfers die op 6 mei worden gepresenteerd?

Onderstaande koersgrafiek van ING geeft de nodige aanknopingspunten.

De koers van het aandeel ING hikt al een paar weken tegen het niveau van 11 euro aan, zonder dat echt te bereiken. Beleggers zijn blijkbaar even klaar met kopen, nu de koers is opgelopen tot het niveau van vóór de crash van februari 2020.

De hersteltrend die is ingezet na de val van februari en begin maart vorig jaar, doet het prima. Het afgelopen kwartaal zelfs beter dan verwacht mocht worden. De overdrijvingsfase van het eerste kwartaal van 2021 is gevolgd door een zijwaartse fase waarin de koers niet veel doet.

Van belang hierbij is cirkel rechtsonder in de grafiek. Dat is de snelheidsmeter zoals we die hebben ontwikkeld. Deze geavanceerde vorm van momentum spreekt momenteel van een neutrale stand. Dit in tegenstelling tot afgelopen februari, toen een sterke hervatting van de opwaartse trend werd gesignaleerd.

Het oppakken van de opwaartse trend is dit keer alleen mogelijk als de koers van ING boven de 11 euro uit weet te komen. Als dat niet snel gebeurt, kan de koers tot onder de 10 euro wegzakken. Op de korte termijn liggen er dan koopmomenten voor trendvolgende beleggers op een niveau van 9,50 euro. Na een hogere top, waar het nu sterk op begint te lijken, is het dan tijd voor een hogere bodem.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.