- Het zwalkende beleid rond de Amerikaanse importtarieven van president Donald Trump zorgde deze week voor een achtbaanrit op aandelenmarkten.

- Echter, op de obligatiemarkten is het spektakel minstens even groot.

- Een opvallende verkoopgolf van Amerikaanse staatsleningen zet vrijdag door, met hogere rentes in de VS als gevolg.

- Lees ook: Zijn Amerikaanse staatsleningen nog wel een veilige haven? Zo kan China Trump pijn doen

In een extreem turbulente week op financiële markten zijn de ogen van veel beleggers gericht op de aandelenmarkt. De ontwikkelingen op obligatiemarkten zijn echter minstens even spectaculair. Bij alle onrust die de Amerikaanse president Donald Trump zaait met zijn zwalkende beleid rond importtarieven, blijken Amerikaanse staatsobligaties niet als veilige haven te fungeren.

Normaal gesproken staan Amerikaanse staatsleningen bekend als één van de veiligste beleggingen ter wereld, omdat de kans op wanbetaling door de Amerikaans overheid zeer laag wordt ingeschat. In tijden van turbulentie op de aandelenmarkt kopen beleggers dan staatspapier, wat leidt tot stijgende koersen van obligaties en een daling van marktrentes. Deze week is echter sprake van een omgekeerde beweging.

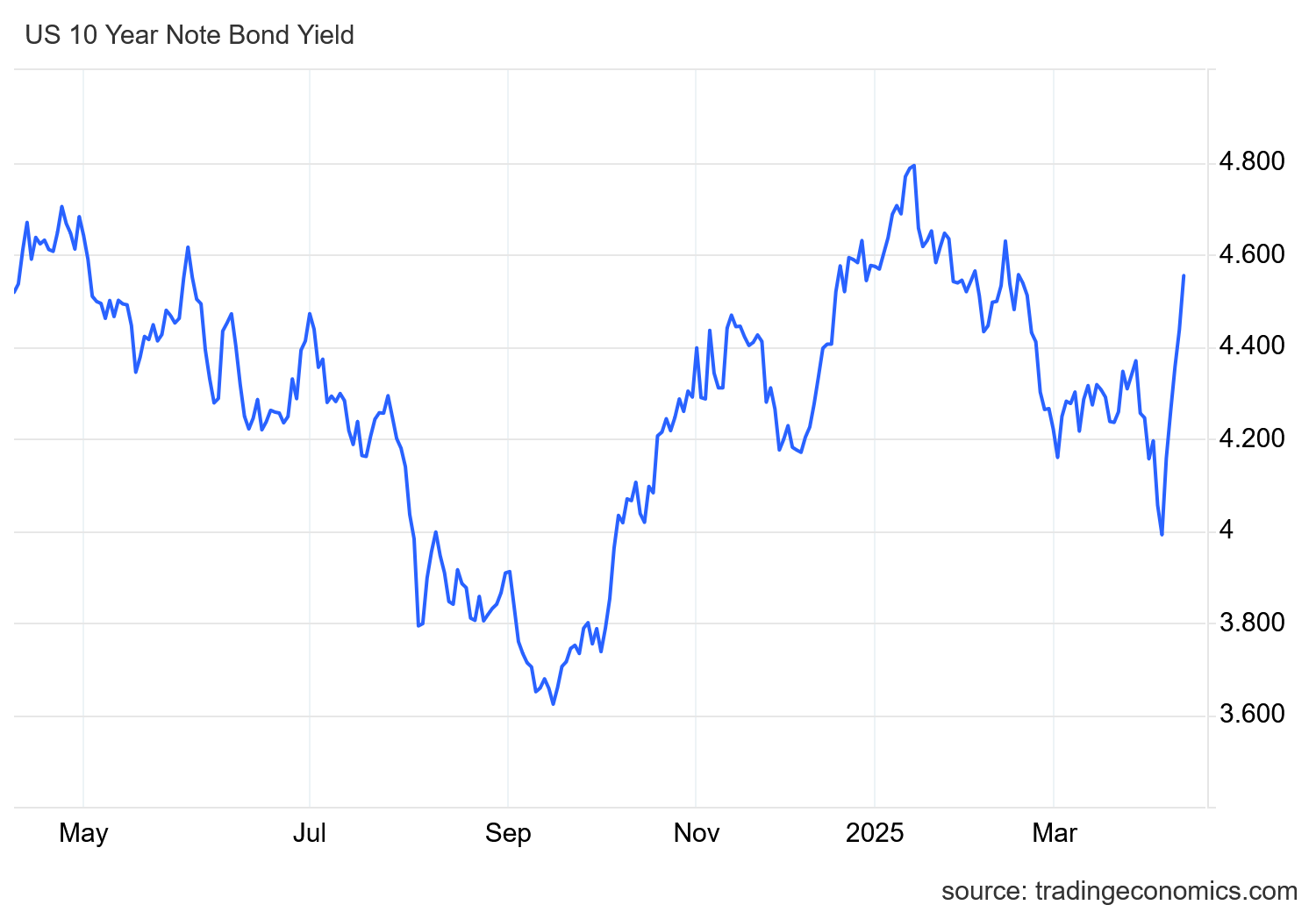

Maandag en dinsdag daalde de koers van de 10-jarige Amerikaanse staatslening en steeg de marktrente van deze lening sterk naar 4,5 procent. Toen president Trump woensdag bekendmaakte dat hij een tariefpauze voor een periode van 90 dagen zou inlassen voor de meeste landen, met alleen een ‘basistarief’ op de invoer van buitenlandse producten van 10 procent, leek de situatie te kalmeren.

Echter, vrijdag zet de verkoopgolf van Amerikaanse staatspapier weer door. In de middag noteerde de rente op de 10-jarige Amerikaanse staatslening daardoor op 4,57 procent, om vervolgens iets lager te sluiten op 4,49 procent. Dit impliceert nog altijd een stijging van ruim een half procentpunt binnen een week.

Rente op de 10-jarige Amerikaanse staatslening

Veel financiële experts zijn hier bezorgd over om diverse redenen. De hogere marktrente op Amerikaanse staatspapier kan een teken zijn dat beleggers hogere inflatie voorzien in de VS op de lange termijn en daarvoor een hogere rentevergoeding eisen.

Bestuurder John Williams van de Amerikaanse centrale bank wees er in dit verband vrijdag op dat de importtarieven van Trump ervoor kunnen zorgen dat de inflatie in de VS dit jaar oploopt richting de 4 procent. Aangezien één van de doelstellingen van de Federal Reserve is om de inflatie rond de 2 procent te houden, brengt dit de centrale bank in een lastig parket.

Een hoge inflatie kan bestreden worden door de beleidsrente van de centrale bank te verhogen. Lenen wordt dan duurde voor bedrijven en consumenten en dat remt de economische vraag. Het probleem is dat de dreiging van een recessie in de VS hierdoor wel wordt vergroot.

Los daarvan betekent een rentestijging dat de Amerikaanse overheid bij de uitgifte van nieuwe leningen waarschijnlijk een hogere rente moet betalen.

Hogere rente problematisch voor VS vanwege hoge staatsschuld

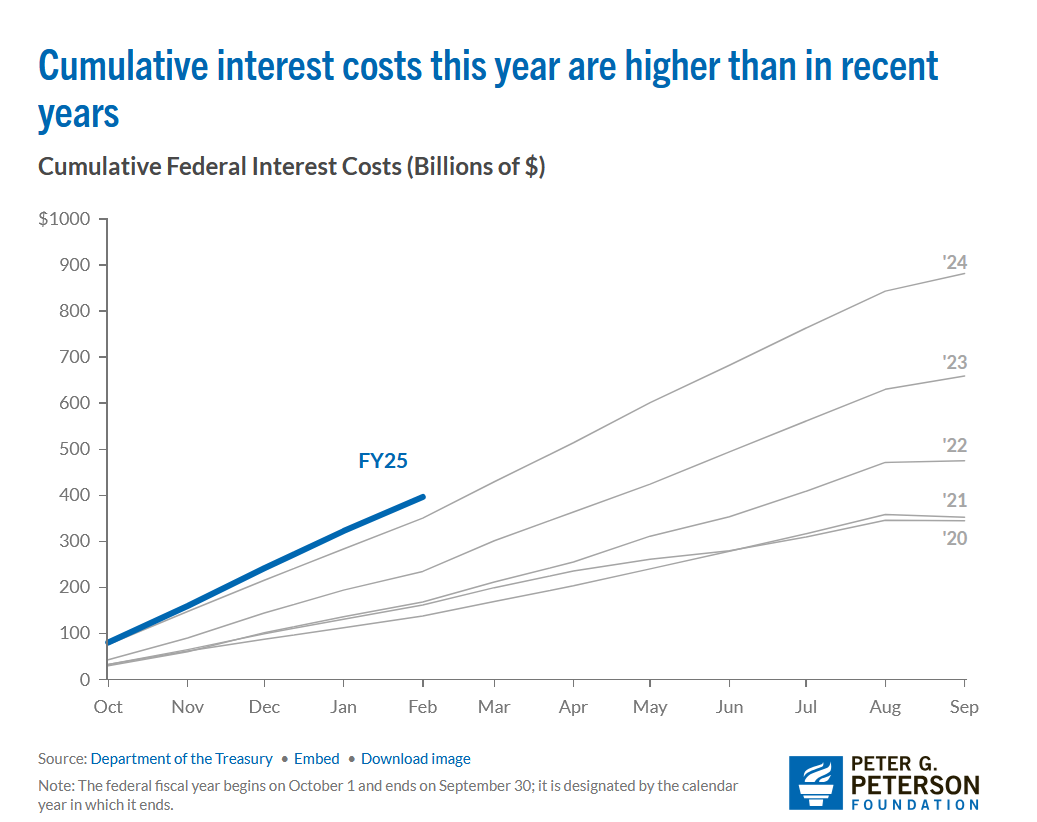

Gelet op de zeer hoge staatsschuld van de VS van meer dan 30.000 miljard dollar, betekent dit dat de rente op de staatsschuld steeds zwaarder kan drukken op de overheidsbegroting. Volgens recente schattingen kunnen de rentebetalingen op de staatsschuld in de VS dit jaar oplopen tot liefst 952 miljard dollar. Hoe sterker de rente stijgt, hoe groter het probleem van de rentelasten.

Gelet op de de omvang van de markt voor Amerikaanse staatsleningen is het ook de vraag hoe een verkoopgolf van staatspapier kan worden opgevangen in een situatie van financiële stress. De handelsoorlog die president Trump heeft ontketend, heeft in veel landen twijfels gezaaid over de betrouwbaarheid van de VS als land om zaken mee te doen.

Aangezien onduidelijk is wat Trump uiteindelijk voor ogen heeft met importtarieven en andere maatregelen die van belang zijn voor het vestigingsklimaat, is het voor bedrijven en beleggers lastig om beslissingen te nemen over de allocatie van kapitaal in de VS. In het ergste geval kan dit ertoe leiden dat er structureel minder wordt geïnvesteerd in de VS, wat grote consequenties heeft voor het mondiale financiële systeem.